експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Індексація зарплати — це компенсація втрати вартості коштів у зв'язку з інфляційними процесами. Якою буде індексація зарплати, загальні правила її нарахування, обрання базового місяця, індексація зарплати, таблиця індексації, приклади розрахунку індексації, індексація зарплати — детально в огляді

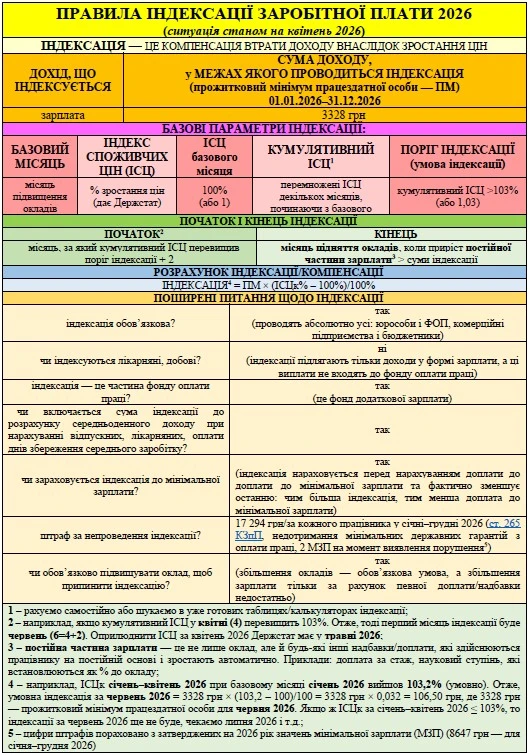

Чи обов’язкова індексація зарплати? Індексація — це також складова зарплати (див. пп. 2.2.7 Інструкції зі статистики заробітної плати, яка затверджена наказом Держстату від 13.01.2004 № 5). Якщо бути ще точнішим — входить до фонду додаткової зарплати. Це означає, що роботодавці зобов’язані забезпечувати державну гарантію — нараховувати індексацію на зарплату найманим працівникам, якщо інфляція перевищує визначений для неї критичний рівень. Ненарахування індексації — це те саме, що й ненарахування зарплати — відповідальність буде однаковою (див. далі про штрафи).

Середню зарплату тепер визначаємо за місячний період, а не квартальний. Податкову декларацію теж не обов’язково подавати саме як квартальну. Ці зміни актуальні для критичних підприємств, які поновлюють свій статус. Не обійшлося без змін у строках, коли подавати заяву на анулювання відстрочки. Про зміни — в коментарі експерта

2026 році індексація знову поновлена, але, як і минулого року, обнулена із січня, який прийнято за базовий місяць з коефіцієнтом 1,00 (100%) (ст. 41 Закону про Держбюджет 2026). Такий підхід уже був реалізований у 2024–2025 роках. Таким чином, ІСЦк для індексації зарплати у 2026 році обчислюється наростаючим підсумком починаючи із січня 2026-го.

Нагадуємо, що на 2023 рік нарахування індексації було взагалі призупинено, а у 2024–2026 застосовуються спеціальні правила зі щорічним січневим обнуленням індексації.

У 2026 році загальні правила індексації залишаються незмінними. Єдине, правило, яке додається — це вже згадане обнулення індексації з січня 2026 (ст. 41 Закону про Держбюджет 2026).

Основними у індексації є два показники:

прожитковий мінімум 2026 (ПМ);

індекс споживчих цін (інфляції) — ІСЦ.

Крім того, значення має так званий базовий період (місяць) — місяць підвищення окладів.

Загальна формула для індексації, яка поєднує ПМ та ІСЦ, має такий вигляд:

індексація за місяць = ПМ×(ІСЦк% – 100%)/100%,

де:

ПМ — це прожитковий мінімум працездатної особи для місяця, за який проводиться індексація;

ІСЦк% — це кумулятивний ІСЦ, який застосовується до поточного місяця за правилами індексації та виражений у % як темп зростання (як його визначити — далі). Формула застосовується лише, якщо ІСЦк > 103%, тобто перевищує поріг індексації.

Виходить, що розмір самої зарплати, якщо вона більша за прожитковий мінімум, на суму взагалі індексації не впливає. Щодо ІСЦк, то у звичайній ситуації вплив мають не тільки ІСЦ поточного року, але й ІСЦ минулих років. Усе залежить від того, коли у підприємства був базовий місяць. Раніше, до призупинення індексації у 2023 році, цей базовий місяць у всіх був різним. Однак у 2024-2026 роках для всіх, хто впродовж року не підвищував оклади, при наступній індексації зарплати базовий місяць лише один — січень відповідного року. Для 2026 року базовим місяцем для всіх, як уже зазначалося, є січень 2026. Через це у 2026 році ІСЦ січня–грудня 2025 року впливу на індексацію не мають. Сума індексації, яка склалася у грудні 2025 року, у січні 2026 року не нараховується (ст. 41 Закону про Держбюджет 2026).

Розглянемо тепер детальніше, як визначаються показники ПМ і та ІСЦк та пов’язаний з ним базовий місяць.

Увага:індексація — це частина фонду додаткової зарплати.

Вже відомий ІСЦ за червень 2026 року, тому можемо обчислити коефіцієнт індексації для серпня 2026-го. Експерт пояснить, кому з працівників продовжувати нараховувати індексацію у 2026 році. Ловіть також підказки, коли чекати на чергову зміну щодо індексації

Індексується не вся сума зарплати, а лише її частина в межах існуючого прожиткового мінімуму для працездатної особи (зверніть на це увагу, оскільки прожиткових мінімумів існує декілька і ще й є для непрацездатних осіб та дітей різного віку).

Однак попри зростання прожиткового мінімуму індексація може не зрости. Визначальну роль грає показник 2.

Показник 2. Індекс споживчих цін і його зростання 2026

ІСЦ демонструє зростання вартості певного набору продуктів. І одного його зростання замало. Для того щоб «увімкнулася» індексація зарплати, потрібно, аби це зростання перевищило 103% (або коефіцієнт 1,03). Рахують ці 103% не з початку року, а шляхом перемноження індексів за декілька місяців, починаючи від базового, який приймається рівним 100% (або 1) (див. п. 5 Порядку № 1078). Цю цифру й називають кумулятивний ІСЦ (у формулі — ІСЦк).

Увага: базовий місяць — це місяць підвищення окладів працівникам підприємства.

Уже готові пораховані кумулятивні ІСЦ знайдете у спеціальних таблицях індексації для кожного місяця, які оприлюднюються у наших виданнях. Для 2026 року ще такої таблиці немає, так як місяць нарахування індексації станом на квітень 2026 ще не настав.

Щодо самої назви «базовий місяць», то вона є неофіційною — сам Порядок № 1078 такого поняття не містить, але у минулому воно використовувалося й «прижилося» у бухгалтерській практиці.

Увага:ІСЦ > 103% — поріг індексації.

Індексація зарплати за січень-березень 2026

Приклад розрахунку індексації зарплати за січень-березень 2026. Індексація не здійснюється, оскільки ІСЦк при розрахунку за відповідні періоди не перевищує 1.03 (103,0%). Так, розрахунок ІСЦк розрахунок індексації зарплати за січень-березень 2026 є таким:

Отже, за травень 2026 індексацію нараховувати було не треба. Місяць індексується через один (березень — останній індекс інфляції, квітень — один місяць пропускаємо, травень — місяць, на який впливає розрахунок і т.д.).

Якщо за квітень ІСЦ буде хоча б 100,5% (1,005), то ІСЦк за січень–квітень 2026 уже виходить 1,02717 × 1,005 × 100% = 103,2% > 103,0%. Тоді індексацію за травень 2026 уже треба буде нараховувати (3,2%). В обсязі 3328 грн прожиткового мінімуму це вийде 106,50 грн.

Увага:індексація у квітні 2026 ще не нараховується (!). Однак ситуація може змінитися вже з травня 2026.

Чи завжди базовим місяцем у 2026 році є січень

Ні, не завжди. Січень 2026 є базовим лише, якщо у 2026 році роботодавець не збільшував оклади (місячні тарифні ставки) для працівників. Інакше, базовим місяцем буде місяць підвищення окладів. Тому важливо при індексації зарплати обирати базовий місяць правильно.

Індексація зарплати: приклад. Якщо роботодавець підвищив оклади у лютому 2026, то коефіцієнт індексації буде іншим, адже базовим місяцем тоді буде лютий 2026. І тоді розрахунок за період лютий-березень 2026 буде такий:

Цей розрахунок означає, що у будь-якому разі для працівників з базовим місяцем лютий 2026 індексація зарплати впродовж року настане пізніше, ніж для тих, у кого базовим місяцем залишається січень 2026.

За який період вперше подавати Об’єднану звітність за оновленою формою? Із яких додатків складається Об’єднана звітність для ФОПів? Чи можливо вже показати переведення з основного місця роботи на сумісництво у Додатку Д5?

Правила індексації у стислому вигляді викладено у таблиці-шпаргалці, яка розміщена нижче. Там є навіть простий приклад, який дає можливість зрозуміти, яка відбувається нарахування індексації.

Чи треба зменшувати індексацію, якщо місяць відпрацьований не повністю

Так, треба. Якщо працівнику встановлений не повний робочий час або місяць відпрацьований не повністю, тоді індексація розраховується пропорційно зайнятості чи відпрацьованому часу. Наприклад, для травня 2026 маємо за нормою 21 робочий день. Якщо сума індексації за таблицею, наприклад, складає 106,50 грн (цифра умовна), а працівник відпрацював лише 11 робочих днів, то маємо індексацію: 106,50 грн ÷ 21 × 11 = 55,79 грн.