Акт звірки взаєморозрахунків – це документ, який відображає стан залишків за розрахунками між двома партнерами (яких ще називають контрагентами), тобто хто кому і скільки винен та чи є розбіжності між двома сторонами.

за вимогами договору купівлі-продажу, оренди, постачання чи будь-якого іншого договору укладеного між контрагентами. Тоді це відбувається з частотою та у строки визначені договором;

будь-коли за домовленістю з контрагентом, якщо виникли суперечки щодо сум проплати, які можна вирішити звіркою розрахунків;

за рішенням суду, коли суд зобов’язує сторони справи узгодити між собою існуючу заборгованість та задокументувати виявлені розбіжності шляхом складання такого акта звірки взагалі у будь-який час за бажання сторін, їхньою усною домовленістю.

Акт звірки складає кредитор, наприклад, продавець, який відвантажував ТМЦ без попередньої оплати (ч. 1 Положення № 879). Саме він готує виписку з аналітичних рахунків про свою заборгованість та надсилає її своїм дебіторам перед інвентаризацією заборгованості. Такі виписки фактично і є актами звірки (звіряння) розрахунків.

Дебітор має або підтвердити заборгованість або заявити свої заперечення. Якщо контрагент не погоджується із сумами, він може не підписати акт звірки та надати заперечення або ж підписати з вказівками сум, які він вважає правильними (якщо в акті звірки для цього передбачено графи).

Якогось конкретного строку щодо відповіді дебітора (повернення підписаної виписки/акта кредитору) законодавство не передбачає. Раніше чинні нормативно-правові акти встановлювали для цього 10 днів. Тому можна вважати такий строк оптимальним для відповіді та попросити дебітора надати відповідь саме впродовж 10 днів. Строк відповіді на надісланий акт звірки можна врегулювати безпосередньо у договорі з контрагентом.

Увага: Акт звірки взаєморозрахунків складає кредитор і відсилає дебітору.

Утім, ініціювати звірку і першим скласти акт звірки може будь-яка зі сторін.

Чи може контрагент відмовитися підписати акт звірки взаєморозрахунків

Так, може. Адже немає жодних правових підстав аби змусити контрагента підписати акт звірки (визнати борг чи переплату) і повертати цей документ. Винятком є ситуації, коли:

вимогу провести звірку передбачає рішення/ухвала суду. Невиконання такої вимоги загрожує штрафом від 1 до 10 прожиткових мінімумів для працездатних осіб, тобто від 3328 грн до 33 280 грн у 2026 році (ч. 1 ст. 135 Господарського процесуального кодексу України);

договір з контрагентом передбачає певні негативні наслідки, санкції за непідписання акта, уникнення звірки заборгованості. Наприклад, у договорі іноді передбачають: «Непідписання цього акта звірки чи неподання своїх заперечень щодо даних, зазначених в акті, впродовж … днів надає право підприємству «…» вважати заборгованість узгодженою».

В усіх інших випадках бізнес-партнер цілком може проігнорувати надісланий йому акт звірки взаєморозрахунків.

Увага: жоден нормативний акт не зобов’язує контрагента (дебітора) підписувати акт звірки взаєморозрахунків.

Щоб таких ситуацій не виникало, передбачте у договорі виконання робіт, надання послуг, купівлі-продажу чи іншому договорі такі умови:

необхідність звірки;

періодичність звірки;

строки підписання й надсилання акта;

порядок підписання акта, у т. ч. у разі наявності розбіжностей;

порядок вирішення (врегулювання) розбіжностей, що містить акт звірки взаєморозрахунків;

строки для надання відповіді контрагентом, надсилання підтвердних документів тощо.

У будь-якому разі акт звірки взаєморозрахунків радимо надсилати рекомендованим листом з повідомленням про вручення. За потреби таке повідомлення слугуватиме у суді доказом ухилення дебітора від підписання акта та сплати заборгованості.

Порада:Акт звірки взаєморозрахунків краще надсилайте дебітору рекомендованим листом.

Чи можна не складати акт звірки взаєморозрахунків

Можна. Однак під час інвентаризації акт звірки все ж бажано складати.

Сказати, що залишки за рахунками під час інвентаризації за непроведення процедури звірки є необґрунтованими, не можна, позаяк підтверджують наявність заборгованості, її суми саме первинні документи. Однак акт таким не є. Його складають на підставі первинних документів і фактично він не містить інформацію про певну господарську операцію, як-от первинні документи.

Увага: Акт звірки взаєморозрахунків є необов’язковим, але бажаним документом при інвентаризації.

Крім того, саме ж інвентаризаційне Положення № 879 передбачає, що можна під час інвентаризації обійтися лише даними бухгалтерського обліку, якщо розбіжності залишилися нез’ясованими та вважати їх правильними (ч. 2 п. 7.2 Положення № 879). Інша справа, що відсутність такого акта знижує достовірність залишків за взаємними розрахунками. Особливо, доцільним він є за наявності значних сум заборгованості.

Який правовий статус має акт звірки взаєморозрахунків

Правовий статус акта звірки насправді невизначений. Чому так?

По-перше, саме Положення № 879 напряму складання й підписання акта звірки не передбачає. В ньому мова йде лише про передачу виписок з аналітичних рахунків для встановлення реальності заборгованості та її підтвердження або заперечення (ч. 1 п. 7.2 Положення № 879). Нічого не сказано ні про форму передачі таких виписок, ні про форму, в якій вони мають бути підтверджені. І все, ніякий «акт звірки» у документі Мінфіну напряму не згадується.

По-друге, немає ніякої відповідальності за його відсутність для кожної зі сторін.

По-третє, залишки заборгованості підтверджують виключно первинні документи. Про це говорять і суди:

акт звірки може вважатися доказом у справі в підтвердження певних обставин, зокрема в підтвердження наявності заборгованості суб`єкта господарювання, її розміру, визнання боржником такої заборгованості тощо. Однак за умови, що інформація, відображена в акті підтверджена первинними документами та акт містить підписи уповноважених на його підписання сторонами осіб (постанова ВС від 11.01.2022 № 927/738/19);

фактично акт звірки розрахунків не є належним доказом факту здійснення будь-яких господарських операцій: поставки, надання послуг тощо, оскільки не є первинним бухгалтерським обліковим документом. Водночас, акт звірки може вважатися доказом у справі в підтвердження певних обставин, зокрема в підтвердження наявності заборгованості суб’єкта господарювання, її розміру, визнання боржником такої заборгованості тощо, однак за умови, що інформація, відображена в акті, підтверджена первинними документами та акт містить підписи уповноважених на його підписання сторонами осіб (постанова ВС від 05.09.2023 у справі № 917/1283/21).

Окрім рішень суду, можна ще й згадати лист Держаудитслужби від 20.02.2017 № 25-16/104: акт звірки є доказом тільки за умови наявності підтверджувальних документів під результати операцій, які в ньому відображені. Тобто фактично він нічого не доводить.

Отже, акт звірки здебільшого виконує функцію інформаційного документа для вчасного виявлення розбіжностей між сторонами.

Акт звірки: що робити, якщо є розбіжності

Якщо розбіжностей немає, тобто кінцеве сальдо, відображене в бухгалтерському обліку кредитора, відповідає кінцевому сальдо, відображеному в бухобліку контрагента (дебітора), акт звірки взаєморозрахунків з контрагентами, підписаний обома сторонами, є підставою для підтвердження суми відповідної заборгованості.

Коли ж розбіжності є, контрагент надає за реєстром копії документів, які підтверджують суми, що відображені в його бухгалтерському обліку, для подальшого їхнього розгляду кредитором. Тобто сторони з’ясовують причину розбіжностей шляхом обміну копіями відповідних первинних документів, що впливають на стан розрахунків між контрагентами (видаткових накладних, актів приймання-передачі виконаних робіт, платіжних інструкцій тощо).

Якщо кредитор визнає такі розбіжності і для зміни в його обліку є всі первинні документи, він складає новий акт звірки взаєморозрахунків з виправленими сумами, що підтверджує внесенням відповідних змін у бухгалтерському обліку. Якщо кредитор не визнає такі розбіжності або у нього немає відповідних первинних документів, він повідомляє про це контрагента (дебітора). Аналогічні дії проводить і контрагент (дебітор).

У разі виникнення розбіжностей зверніть увагу, щоб в акті у колонці «Розбіжності» були проставлені суми, а також загальна сума розбіжностей (бажано прописом) в кінці акта.

Якщо ви дебітор і є розбіжності, то рекомендуємо повертати підписаний акт з приписом, що з сумою заборгованості ви незгодні й просите надати копії підтвердних документів (хоча можна просто не підписати акт, про що йшлося вище).

Незважаючи на те, що законодавство не примушує сторони до обов’язкового застосування актів звірки в процесі співпраці, не варто недооцінювати важливість проведення звірок і підписання відповідних актів.

Якщо акт звірки підписує не тільки головний бухгалтер, а керівник установи, то вага акта зростає. Це надає йому юридичної сили, оскільки керівник уповноважений представляти інтереси сторін, а акт підписаний тільки головним бухгалтером є не більше ніж звірянням залишків (постанова ВГСУ від 05.06.2014 у справі № 913/2988/13; постанова ВС від 04.12.2019 у справі № 916/1727/17).

▶️ мобілізованих ФОПів автоматично звільнятимуть від податків; ▶️ водні дрони для ЗСУ — без ПДВ; ▶️ реабілітаційні й соціальні послуги — без ПДВ за новими правилами.

✅Пояснюємо, як працюють нові норми та хто може скористатися пільгами.

Затвердженої форми акта звірки немає. Іноді дебіторам надсилають акти звірки за формою, встановленою у Додатку 1 до наказу Мінекономіки, Мінфіну, Держкомстату від 10.11.1998 № 148/234/383. Однак використовувати саме цю форму не обов’язково. Та й порядку її оформлення немає. Через це для звірки суми зобов’язань можна використовувати форми, що розроблені самостійно, але з урахуванням:

підставу для його складання (наприклад, «проведення інвентаризації розрахунків за наказом керівника» або «для підтвердження суми заборгованості за пунктом 7.2 договору»);

назву суб’єкта господарювання (кредитора) та код ЄДРПОУ, який складає акт звіряння взаєморозрахунків;

назву суб’єкта господарювання (дебітора) та код ЄДРПОУ, за яким рахується заборгованість;

суму оборотів за період (за кожним документом) та кінцевого сальдо на певну дату, яка рахується в обліку кредитора;

суму оборотів за період (за кожним документом) та кінцевого сальдо на цю ж дату, яка рахується в обліку контрагента — заповнює представник контрагента (дебітора);

розбіжності — за наявності контрагент зазначає, які суми оборотів за період він не визнає або навпаки — не відображені в обліку кредитора;

строк для повернення акта контрагентом, якщо його не обумовили у договорі;

додатки;

підписи представника кредитора і їхні розшифровки (назва посади, ініціали й прізвище), який склав і підписав акт;

підписи представника контрагента і їхні розшифровки (назва посади, ініціали й прізвище), який перевірив суми оборотів за даними бухгалтерського обліку і підписав цей акт.

361 «Розрахунки з вітчизняними покупцями», 371 «Розрахунки за виданими авансами», 377 «Розрахунки з іншими дебіторами» — для дебіторської заборгованості;

631 «Розрахунки з вітчизняними постачальниками», 681 «Розрахунки за авансами одержаними», 685 «Розрахунки з іншими кредиторами» — для кредиторської заборгованості.

Нульове сальдо розрахунків свідчить про відсутність заборгованості.

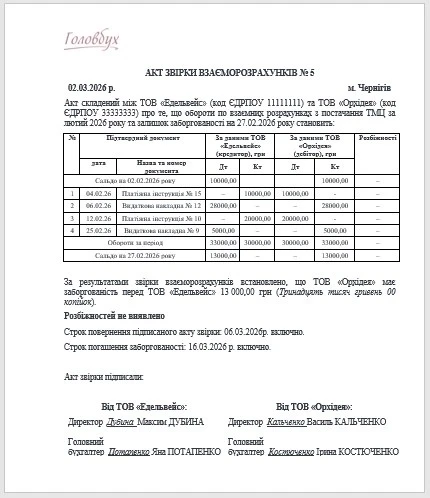

Акт надсилаємо та підписуємо у 2-х екземплярах: один залишається у дебітора, інший дебітор надсилає назад кредитору.

4 лютого – ТОВ «Едельвейс» від ТОВ «Орхідея» отримало оплату в рахунок уже наявної заборгованості 10000 грн (для ТОВ «Едельвейс» це буде Кт субрахунку 361, а ТОВ «Орхідея» – Дт субрахунку 631);

6 лютого – ТОВ «Едельвейс» відвантажило ТМЦ на суму 28000 грн (для ТОВ «Едельвейс» це буде Дт субрахунку 361, а ТОВ «Орхідея» – Кт субрахунку 631);

12 лютого – ТОВ «Едельвейс» отримало оплату на суму 20000 грн (рахунки аналогічні);

25 лютого – ТОВ «Едельвейс» відвантажило ще ТМЦ на суму 5000 грн (рахунки аналогічні).