Дослідимо позицію податківців, чому стажування інтернів потрапляє під ПДВ. Розберемо, як правильно скласти податкову накладну щодо стажування інтернів. Бонус — зразок податкової накладної

Інтернатура є обов’язковим етапом на шляху до працевлаштування на посаду лікаря-спеціаліста або фармацевта/провізора-спеціаліста за відповідною спеціальністю. Підготовка в інтернатурі складається з двох частин:

Послуги зі стажування інтернів у базових закладах та установах охорони здоров’я є платними якщо лікарі (провізори) — інтерни:

- закінчили недержавні вищі медичні (фармацевтичні) заклади освіти;

- закінчили державні вищі медичні (фармацевтичні) заклади освіти на умовах контракту;

- прийняті на роботу в недержавні ЗОЗ (недержавні фармацевтичні заклади, підприємства);

- повторно проходять інтернатуру;

- бажають отримати другу спеціальність в інтернатурі (п. 30 Переліку № 1138).

Будь-які операції з постачання послуг опиняються під прицілом оподаткування ПДВ. Відповідно, перед ЗОЗ — платниками ПДВ постають запитання: чи оподатковувати ПДВ послуги зі стажування інтернів або ж вони потрапляють під звільнення як медичні чи освітні послуги. З’ясуємо ПДВ-наслідки.

Чи оподатковувати ПДВ послуги зі стажування інтернів

Одразу зауважимо, що Податковий кодекс України (ПК) не виокремлює послуг інтернатури. Тому поміркуємо, спираючись на його норми. ПК звільняє від ПДВ:

- медичні послуги — у ЗОЗ, що мають ліцензію на постачання медичних послуг (пп. 197.1.5 ПК);

- освітні послуги — у навчальних закладах, що мають ліцензію на постачання освітніх послуг (пп. «ґ» пп. 197.1.2 ПК).

Послуги зі стажування інтернів не є послугами з охорони здоров’я. Це — освітні послуги. Водночас ЗОЗ, де проходять практику лікарі-інтерни, не належать до закладів освіти за Законом про освіту та Законом про вищу освіту і не мають ліцензій на постачання освітніх послуг. ЗОЗ є базою стажування інтернів, тому їхні послуги не вписуються в норми підпункту «ґ» підпункту 197.1.2 та підпункту 197.1.5 ПК.

Отже, послуги зі стажування інтернів у ЗОЗ не потрапляють під звільнення від ПДВ. Ці послуги оподатковуйте ПДВ у загальному порядку за ставкою 20% (пп. «б» п. 185.1; пп. «а» п. 193.1 ПК). Так само скеровують податківці (ІПК ДПС від 12.12.2022 № 2204/ІПК/99-00-21-03-02-06, від 22.07.2019 № 3391/6/99-99-15-03-02-15/ІПК).

Увага! На операції з постачання медичних послуг, які надає ліцензований ЗОЗ із залученням лікарів-інтернів, поширюється звільнення від оподаткування ПДВ згідно з підпунктом 197.1.5 ПК. Виняток — медпослуги у підпунктах «а»–«о» підпункту 197.1.5 ПК. Їх оподатковуйте ПДВ за ставкою 20%.

ЯКОЮ ДАТОЮ СКЛАДАТИ ПН ЩОДО СТАЖУВАННЯ ІНТЕРНІВ

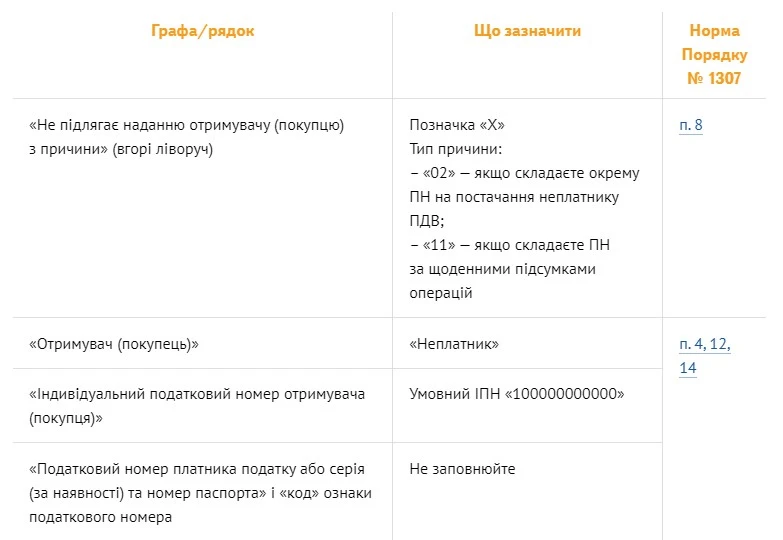

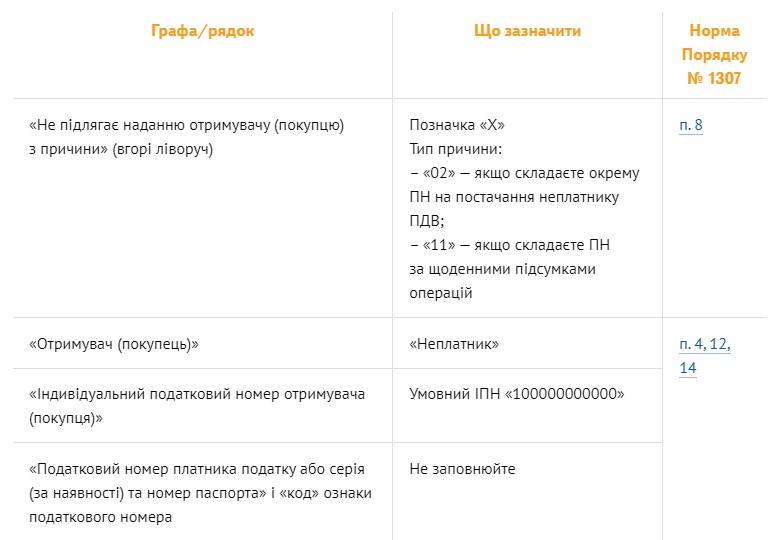

Які особливості має ПН на стажування інтернів

Навіть якщо ЗОЗ отримує бюджетні кошти, послуги фактично надає інтернам, тобто фізичним особам — неплатникам ПДВ. Тож податкову накладну складайте на «неплатника».

СКАЧАТИ ПІДКАЗКУ

Табличну частину ПН заповніть у загальному порядку.

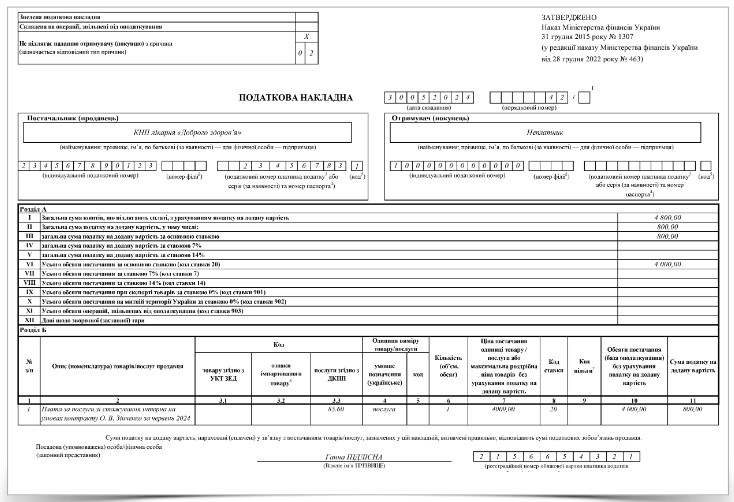

Приклад заповнення ПН щодо платної послуги зі стажування інтерна

СКАЧАТИ