Тримайте поради, як задокументувати, облікувати та оподаткувати нестачі зерна й отримане відшкодування

Врожай зернових зібраний, тому наступний етап — транспортування сільгосппродукції. Під час доставки можуть трапитися непоодинокі випадки розбіжності завантаженого та розвантаженого зерна. Далі — докладніше. Вебінари для бухгалтерів 2026

Які причини розбіжностей завантаженого та розвантаженого зерна

Замовник перевезень має визначити масу вантажу технічними засобами та занести результати зважування до супровідних документів на зерно (п. 6.4 Правил перевезення). Вагу зібраного та завантаженого зерна необхідно виміряти на полі та внести до транспортного документа. У пункті розвантаження авто перевірте за показниками «брутто», «тара» та «нетто», що внесіть до документів на реалізацію зерна. Зокрема, до товарно-транспортної накладної (ТТН).

Розглянемо причини розбіжностей у вазі зерна в пункті розвантаження, порівнюючи з вагою, яку зазначив у товаросупровідних документах продавець (табл.).

У договорі поставки та транспортування зазначте граничні розміри нестач зерна за всіма причинами розбіжностей.

Види розбіжностей у вазі зерна під час транспортування

Як задокументувати розбіжності завантаженого та розвантаженого зерна

Отримане від постачальника зерно вантажоодержувач оприбутковує за прибутковим ордером або ТТН зі штампом про оприбуткування (п. 3.6 Методрекомендацій № 2). Форма прибуткового ордера — довільна. За зразок візьміть нечинну типову форму № М-4, затверджену Наказом № 193.

Увага! У прибутковому документі зазначте вагу фактично отриманого зерна з урахуванням втрат у межах норм.

Понаднормову нестачу зернаоформте Актом про приймання матеріалів. Складає його вантажоодержувач у присутності представника постачальника. За зразок візьміть скасовану типову форму № М-7. Проставте позначки про приймання зерна на вільному місці зворотного боку ТТН (п. 15.6 Правил перевезення). Складіть Акт про розбіжності (додаток 4 до Правил перевезення).

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Як обліковувати понаднормової нестачі зерна під час транспортування

Облік збитків від втраченого зерна покажіть за дебетом субрахунку 947 «Нестачі і втрати від псування цінностей». Одночасно недостачу покажіть на позабалансовому рахунку 072 «Невідшкодовані недостачі та втрати від псування цінностей».

Розрахунки за виставленим актом-претензією проведіть на субрахунку 374 «Розрахунки за претензіями». Отримане відшкодування завданих збитків включіть до інших операційних доходів за кредитом субрахунку 715 «Одержані штрафи, пені, неустойки».

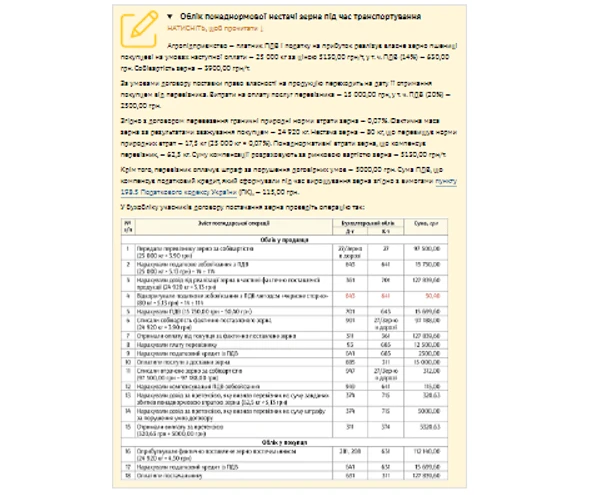

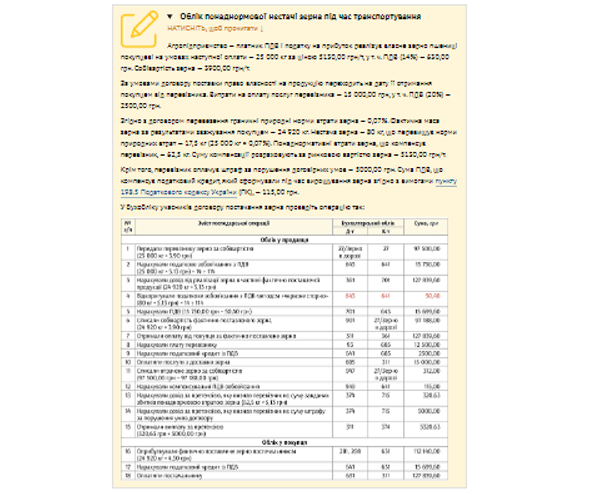

Розглянемо зазначене на Прикладі.

СКАЧАТИ ПРИКЛАД