Следуйте советам, как задокументировать, учитывать и обложить нехватки зерна и полученное возмещение

Урожай зерновых собран, поэтому следующий этап – транспортировка сельхозпродукции. При доставке могут произойти нередкие случаи расхождения загруженного и разгруженного зерна. Дальше – подробнее. Вебінари для бухгалтерів 2026

Какие причины разногласий загруженного и разгруженного зерна

Заказчик перевозок должен определить массу груза техническими средствами и занести результаты взвешивания в сопроводительные документы на зерно (п. 6.4 Правил перевозки). Вес собранного и загруженного зерна необходимо измерить в поле и внести в транспортный документ. В пункте разгрузки авто проверьте по показателям брутто, тара и нетто, что внесите в документы на реализацию зерна. В частности, в товарно-транспортную накладную (ТТН).

Рассмотрим причины разногласий в весе зерна в пункте разгрузки, сравнивая с весом, указанным в товаросопроводительных документах продавец (табл.).

В договоре поставки и транспортировки укажите предельные размеры недостач зерна по всем причинам разногласий.

Виды разногласий в весе зерна при транспортировке

Как задокументировать разногласия загруженного и разгруженного зерна

Полученное от поставщика зерно грузополучатель оприходует по приходному ордеру или ТТН со штампом об оприходовании (п. 3.6 Методрекомендаций №2). Форма доходного ордера – произвольная. В качестве образца возьмите недействующую типовую форму № М-4, утвержденную Приказом № 193.

Внимание! В приходном документе укажите вес фактически полученного зерна с учетом потерь в пределах норм.

Сверхурочный недостаток зернаоформьте Актом о приемке материалов. Составляет его грузополучатель в присутствии представителя поставщика. В качестве образца возьмите отмененную типовую форму № М-7. Проставьте отметки о приеме зерна на свободном месте обратной стороны ТТН (п. 15.6 Правил перевозки). Составьте Акт о разногласиях (приложение 4 к Правилам перевозки).

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Как учитывать сверхурочные недостатки зерна во время транспортировки

Учет убытков от утраченного зерна покажите по дебету субсчета 947 «Недостатки и потери от порчи ценностей». Одновременно недостачу укажите на внебалансовом счете 072 «Невозмещенные недостачи и потери от порчи ценностей».

Расчеты по выставленному акту-претензии произведите на субсчете 374 «Расчеты по претензиям». Получившееся возмещение причиненного ущерба включите в другие операционные доходы по кредиту субсчета 715 «Полученные штрафы, пени, неустойки».

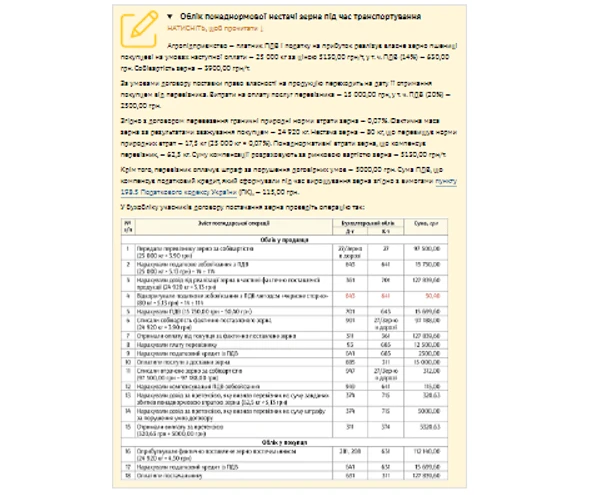

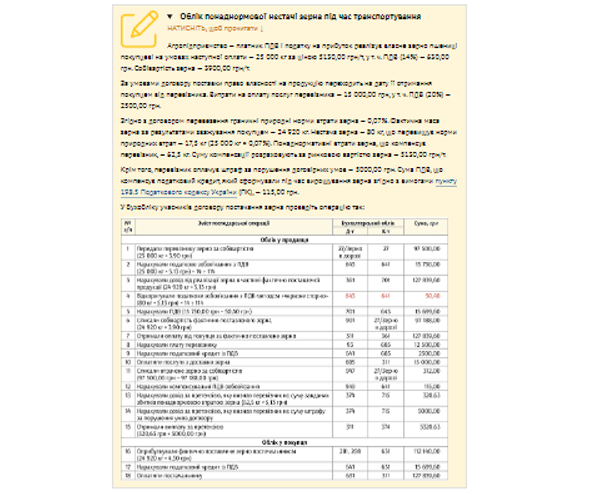

Рассмотрим указанное на Примере.

СКАЧАТЬ ПРИМЕР