провідний експерт з податкового обліку Експертус Головбух Цифрового видавництва Експертус, кандидат економічних наук, Київ

С 10 февраля Перечень № 578 устанавливает новые сроки хранения первичных документов. Выясните в изменившейся статье, как действовать в случае потери первички и какая ответственность за нарушение

Сроки хранения первичных документов обновили еще с 28 апреля 2023 года (п. 44.3 Налогового кодекса Украины; НК). И только с 10 февраля 2024 года Список № 578 привели в соответствие с НК.

Теперь сроки хранения документов, указанные в Перечне № 578, регулируют предпринимательскую деятельность не только юридических лиц. Их также применяют ФЛП. Срок хранения документов и информации, связанных с исчислением и уплатой налогов и сборов, для ФЛП уже соответствует нормам НК и составляет три года (п. 1.4 Перечня № 578). Ранее требования Перечня № 578 на ФЛП не распространялись.

Как изменились сроки хранения документов

Сроки хранения первичных документов, регистров бухгалтерского учета, финансовой отчетности, других документов, информации, связанной с исчислением и уплатой налогов и сборов, взносов, других обязательных платежей, рассчитывайте:

со дня представления налоговой или иной отчетности, для составления которой использовали указанные документы и/или информацию;

в случае ее непредставления – из предусмотренного в НК предельного срока представления такой отчетности (пп. 44.3.4 НК; п. 2.10 Перечня № 578).

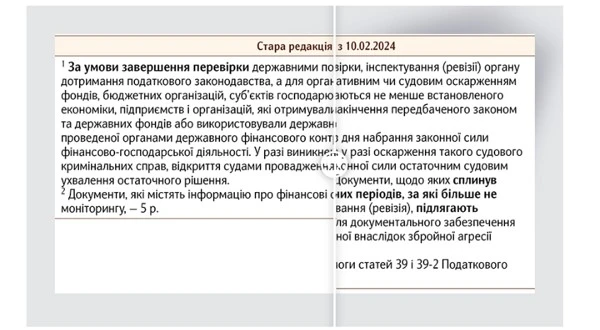

Конкретизировали сроки хранения бухгалтерской документации. Так, документы, связанные с предметом налоговой проверки, инспектирования (ревизии) органа государственного финансового контроля и/или административным или судебным обжалованием принятого по ее (его) результатам решения, сохраняйте не менее установленного минимального срока и в течение одного года после истечения предусмотренного законом срока судебного обжалования такого решения.

Если обжаловали решение проверяющих — в течение одного года со дня, когда вступило в законную силу судебное решение, которым закончили рассмотрение дела. Если обжаловали судебное решение — в течение трех месяцев со дня, когда вступило в законную силу окончательное судебное решение, дальнейшее обжалование которого невозможно.

Документы, касающиеся отчетных периодов, за которые уже не могут проводить налоговые проверки, инспекции (ревизии), и по которым истек минимальный срок хранения, подлежат уничтожению. Исключение — документы, которые могут понадобиться, чтобы документально обеспечить процесс возмещения материального ущерба, причиненного в результате вооруженной агрессии рф и временной оккупации.

Документы и информацию, на которые распространяются требования статей 39, 39-2 НК, храните не менее семи лет (п. 2.11, примечания к ст. 186 Перечня № 578).

Документы по бухгалтерскому учету и отчетность, которые предприятия, учреждения, организации ( далее — предприятие) должны хранить не менее пяти лет, с учетом требований примечаний к статье 186 Перечня № 578.

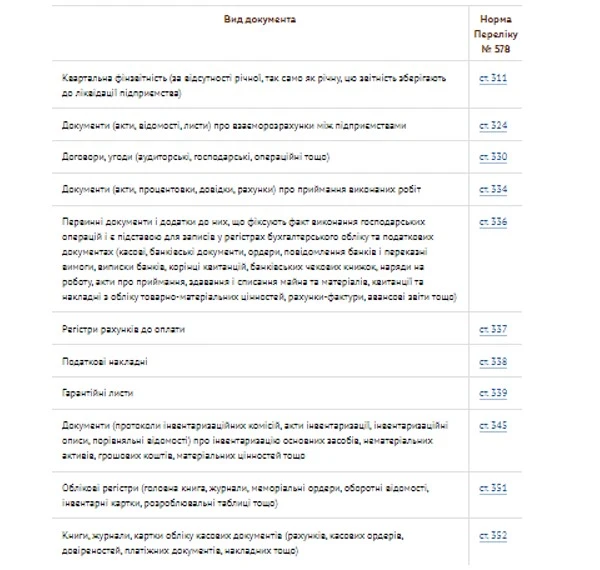

Полный перечень документов по бухгалтерскому учету и отчетности с указанными сроками хранения найдете в пункте 4.2 раздела I Перечня № 578.

Теперь есть положительные изменения. Новая редакция статьи 186 Перечня № 578 уже не содержит условия о завершении проверки. Документы, касающиеся отчетных периодов, за которые уже не могут проводить налоговые проверки, инспекции (ревизии), по которым истек минимальный срок хранения (пять или семь лет), подлежат уничтожению. Поэтому учитывайте истечение сроков давности (с учетом карантинной и военной приостановки).

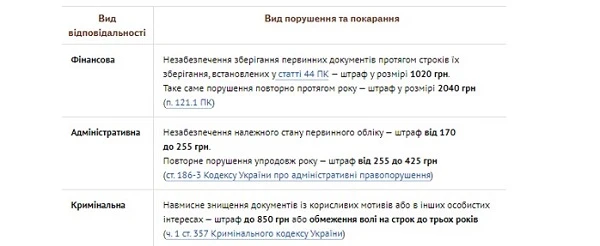

По правилам пункта 6.10 Положения № 88 в случае утраты или уничтожения первичных документов, регистров бухучета и отчетности руководитель предприятия обязан:

письменно уведомить об этом правоохранительные органы;

приказом назначить комиссию, которая установит перечень отсутствующих документов и расследует причины их утраты или уничтожения. По результатам работы комиссия составит акт.

В случае потери, повреждения или досрочного уничтожения документов плательщик должен:

в письменном виде уведомить орган ГНС по месту учета – в пятидневный срок со дня происшествия;

восстановить утраченные документы – в течение 90 календарных дней со следующего дня после того, как сообщение поступило в орган ГНС (п. 44.5 НК).

Относительно случаев, когда первичные документы утрачены или их невозможно вывезти с территорий активных боевых действий или временно оккупированных территорий, работают правила подпункта 69.28 подраздела 10 раздела XX НК. А именно, подайте в налоговое уведомление о невозможности вывоза или об утрате первичных документов. Сообщения должны подписать руководитель предприятия и главный бухгалтер.

В сообщении укажите:

обстоятельства, которые привели к потере и невозможности вывоза первичных документов;

налоговые (отчетные) периоды;

общий перечень первичных документов (по возможности — с реквизитами).

Если в течение месяца налоговая не пришлет мотивированный отказ, проверок за периоды, указанные в уведомлении, не будет назначаться. Впрочем, на практике ГНС часто находит основания для отказа.