провідний експерт з податкового обліку Експертус Головбух Цифрового видавництва Експертус, кандидат економічних наук, Київ

Із 10 лютого Перелік № 578 встановлює нові строки зберігання первинних документів. З’ясуйте у статті, що змінилося, як діяти у разі втрати первинки та яка відповідальність за порушення

Строки зберігання первинних документів оновили ще з 28 квітня 2023 року (п. 44.3 Податкового кодексу України; ПК). І лише з 10 лютого 2024 року Перелік № 578 привели у відповідність до ПК.

Тепер строки зберігання документів, наведені в Переліку № 578, регулюють підприємницьку діяльність не лише юридичних осіб. Їх також застосовують ФОПи. Строк зберігання документів та інформації, що пов’язані з обчисленням і сплатою податків і зборів, для ФОПів наразі вже відповідає нормам ПК і становить три роки (п. 1.4 Переліку № 578). Раніше вимоги Переліку № 578 на ФОПів не поширювалися.

Як змінилися строки зберігання документів

Строки зберіганняпервинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, інформації, що пов’язані з обчисленням і сплатою податків і зборів, внесків, інших обов’язкових платежів, розраховуйте:

із дня подання податкової чи іншої звітності, для складення якої використали зазначені документи та/або інформацію;

у разі її неподання — з передбаченого в ПК граничного строку подання такої звітності (пп. 44.3.4 ПК; п. 2.10 Переліку № 578).

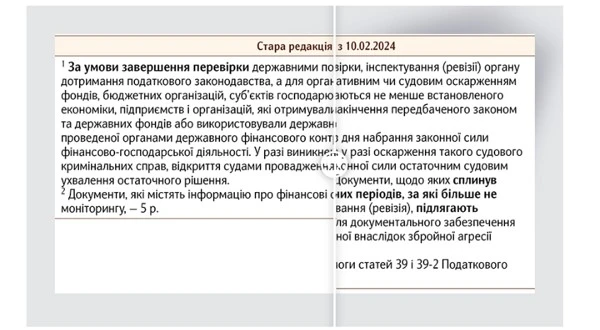

Конкретизували строки зберігання бухгалтерської документації. Так, документи, пов’язані з предметом податкової перевірки, інспектування (ревізії) органу державного фінансового контролю та/або адміністративним чи судовим оскарженням прийнятого за її (його) результатами рішення, зберігайте не менше ніж встановлений мінімальний строк і протягом одного року після сплину передбаченого законом строку для судового оскарження такого рішення.

Якщо оскаржили рішення перевіряльників — протягом одного року з дня, коли набрало законної сили судове рішення, яким закінчили розгляд справи. Якщо оскаржили судове рішення — протягом трьох місяців із дня, коли набрало законної сили остаточне судове рішення, подальше оскарження якого неможливе.

Документи, що стосуються звітних періодів, за які вже не можуть проводити податкових перевірок, інспектувань (ревізій), і за якими сплинув мінімальний строк зберігання, підлягають знищенню. Виняток — документи, що можуть знадобитися, аби документально забезпечити процес відшкодування матеріальної шкоди, заподіяної внаслідок збройної агресії рф і тимчасової окупації.

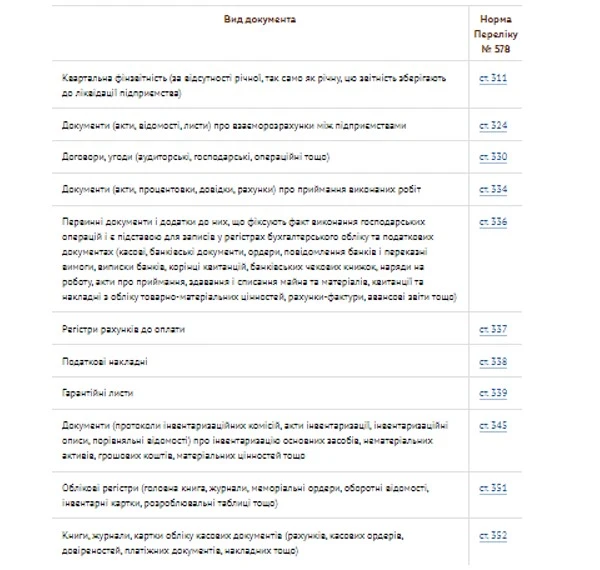

Документи й інформацію, на які поширюються вимоги статей 39, 39-2 ПК, зберігайте не менше ніж сім років (п. 2.11, примітки до ст. 186 Переліку № 578).

Документи з бухгалтерського обліку та звітність, що їх підприємства, установи, організації (далі — підприємство) мають зберігати не менше ніж п’ять років, з урахуванням вимог приміток до статті 186 Переліку № 578.

Тепер маємо позитивні зміни. Нова редакція статті 186 Переліку № 578 вже не містить умови про завершення перевірки. Документи, що стосуються звітних періодів, за які вже не можуть проводити податкових перевірок, інспектувань (ревізій), за якими сплинув мінімальний строк зберігання (п’ять чи сім років), підлягають знищенню. Тож зважайте на сплив строків давності (з урахуванням карантинного та воєнного призупинення).

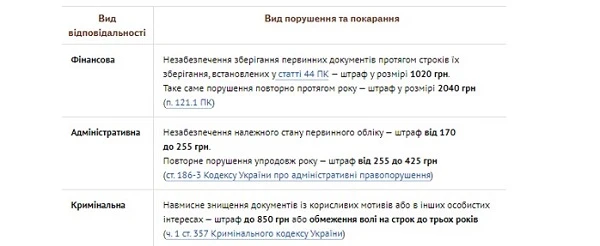

За правилами пункту 6.10 Положення № 88 у разі втрати або знищення первинних документів, регістрів бухобліку і звітності керівник підприємства зобов’язаний:

письмово повідомити про це правоохоронні органи;

наказом призначити комісію, яка встановить перелік відсутніх документів і розслідуватиме причини їх втрати або знищення. За результатами роботи комісія складе акт.

У разі втрати, пошкодження або дострокового знищення документів платник має:

письмово повідомити орган ДПС за місцем обліку — у п’ятиденний строк із дня події;

відновити втрачені документи — протягом 90 календарних днів із наступного дня після того, коли повідомлення надійшло до органу ДПС (п. 44.5 ПК).

Стосовно випадків, коли первинні документи втрачені або їх неможливо вивезти з територій активних бойових дії або тимчасово окупованих територій, працюють правила підпункту 69.28 підрозділу 10 розділу XX ПК. А саме, подайте до податкової повідомлення про неможливість вивезення або про втрату первинних документів. Повідомлення мають підписати керівник підприємства і головний бухгалтер.

У повідомленні зазначте:

обставини, що призвели до втрати та/або неможливості вивезення первинних документів;

податкові (звітні) періоди;

загальний перелік первинних документів (за можливості — з реквізитами).

Якщо протягом місяця податкова не надішле вмотивованої відмови, перевірок за періоди, зазначені у повідомленні, не призначатиме. Утім, на практиці ДПС часто знаходить підстави, аби відмовити.