експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Из консультации узнаете, какой алгоритм уничтожения первичных бухгалтерских документов и найдете образец заполнения акта на уничтожение первичных документов

п. 2.13 Перечня типовых документов, создаваемых во время деятельности государственных органов и органов местного самоуправления, других юридических лиц, с указанием сроков хранения документов, утвержденного приказом Минюста от 12.04.2012 № 578/5.

Такой запрет касается только юрлиц, поскольку создание экспертных комиссий для физлиц-предпринимателей (ФЛП) эти и другие нормативные документы не предусмотрены. Следовательно, для ФЛП экспертиза документов перед уничтожением не требуется.

Процесс экспертизы ценности документов заключается во всестороннем изучении документов на предмет возможного внесения их в Национальный архивный фонд (НАФ) (ст. 1 Закона Украины «О Национальном архивном фонде и архивных учреждениях» от 24.12.1993 № 3814). Как правило, большинство юрлиц не имеют документов, подлежащих внесению в НАФ. Ведь туда большей частью принадлежат документы, имеющие особую культурную ценность, например документы политических, научных обществ, религиозных объединений, игравших важную роль в политической и культурной жизни нашего государства.

Понятно, что обычные накладные или акты выполненных работ какой-то «культурно-исторической» ценности не имеют, а потому можно считать, что условие отсутствия такой ценности для «первички» предприятий выполняется всегда. Однако формально экспертизу и на соблюдение «культурного» условия НАФ для предприятий провести нужно.

Внимание: предприятие создает экспертную комиссию, по результатам экспертизы которой составляют акты по уничтожению первичных документов.

▶️ мобілізованих ФОПів автоматично звільнятимуть від податків; ▶️ водні дрони для ЗСУ — без ПДВ; ▶️ реабілітаційні й соціальні послуги — без ПДВ за новими правилами.

✅Пояснюємо, як працюють нові норми та хто може скористатися пільгами.

Какие вопросы еще предстоит решить, кроме экспертизы

Другими, уже существенными вопросами, решаемыми перед уничтожением документов, является исследование соблюдения временных и налоговых условий, при которых первичные документы можно уничтожить. И это касаются каждого субъекта хозяйствования, включая и ФЛП. Разберем эти условия.

Какие первичные документы можно уничтожать

Уничтожать можно все первичные документы, по которым соблюдаются следующие три «временных» и «налоговых» условия:

истек срок их хранения — «временное» условие;

была налоговая проверка за период, к которому относятся такие документы — первое «налоговое» условие;

эти документы не связаны с административным обжалованием налогового уведомления-решения (далее — НУР) по результатам налоговой проверки или с судебным разбирательством. Это второе «налоговое» условие.

Именно в соблюдении этих трех условий и следует убедиться перед уничтожением документов. Юрлица это делают в ходе проведения экспертизы перед оформлением соответствующего акта. Что касается ФЛП, то хотя они и формально экспертизу не проводят, но убедиться в соблюдении трех условий, все равно должны. При желании ФЛП может оформить и проведение экспертизы.

Разберем же эти условия поподробнее.

Где искать сроки хранения для первичных документов

п. 44.3 Налогового кодекса Украины (далее — НК). Следует учитывать, что что указанные в настоящем пункте кодекса сроки хранения отчисляются не от даты составления документа, а от крайней даты отчетности за тот период, за который подавалась соответствующая налоговая отчетность, для составления которой были использованы эти документы. Также обратите внимание, что с 28 апреля 2023 года здесь произошли изменения Законом от 20.03.2023 № 2970 (см. далее подробнее);

Роботодавці, інформація про яких в ЄДР не актуальна, мають оновити свої дані. Закон № 4412 змінив встановлений порядок обміну інформацією між працівником і роботодавцем і зобов’язав усіх учасників трудових процесів оновити свої контактні дані. Експерт підкаже, що саме і в які строки має зробити роботодавець, аби не порушити оновлених правил

Сейчас действуют увеличенные сроки хранения первичных документов. Так, с 28 апреля 2023 года срок хранения по ряду первичных документов увеличен с 1095 дней (3 года) до 1825 дней (5 лет). законодательством, составляющим:

плательщики налога на прибыль — резиденты (п. 133.1 НК);

плательщики налога на прибыль — нерезиденты, осуществляющие хозяйственную деятельность на территории Украины через постоянное представительство (пп. 133.2.2 НК);

все единщики-юрлица, то есть юрлица, избравшие упрощенную систему налогообложения. В НК при этом не уточняется группа, поэтому эта норма касается всех единщиков-юрлиц как группы 3, так и сельскохозяйственной группы 4.

Однако документы по трансфертному ценообразованию для соблюдения требований ст. 39 и ст. 392 НК имеют срок хранения 2555 дней (пп. 44.3.1 НК).

Относительно ранее действовавшего «одного для всех» срока хранения 1095 дней, то он остается для других документов, не подвергшихся воздействию повышенных сроков хранения (пп. 44.3.3 НК). Например, срок хранения 1095 дней остается для:

первичных документов ФЛП-единщиков (независимо от группы) и ФЛП-общников, а также лиц, осуществляющих независимую профессиональную деятельность;

разрешительных документов всех субъектов ведения хозяйства.

Также срок 1095 дней применяем к документам, по которым он вышел еще до 28 апреля 2023 года.

Внимание:с апреля 2023 срок хранения большинства первичных документов вырос с 1095 дней (3 года) до 1825 дней (5 лет).

Увеличение сроков хранения первичных документов через карантин и военное положение

Следует учесть, что срок хранения документов продлен на период действия COVID-карантина и военного положения. А это значит, что период карантина и военного положения нужно изъять из продолжительности времени хранения конкретного рассчитываемого документа. Выходит, что:

с 12.03.2020 течение всех сроков хранения первичных документов фактически было остановлено сначала из-за карантина (п. 522 подразд. 10 Переходных положений НК), а затем через военное положение (п. 69.9 подразд. 10 Переходных положений НК);

обычный срок 1095 дней можно применить только к первичным документам, по которым этот срок вышел еще до начала карантина 12.03.2020. Только такие документы можно уничтожить. По тем же документам, по которым он не вышел 12.03.2020, уже мог начать действовать новый срок 1825 дней. И даже отсчет этого срока остановлен по причине военного положения.

Учитывая вышеизложенное, не спешите уничтожать документы только потому, что им исполнилось 3 года — потенциально это можно сделать только в отношении тех документов, которым 3 года исполнилось до 12.03.2020. При соблюдении всех других условий, которые рассматривались ранее.

Можно ли уничтожать первичные документы при отсутствии налоговой проверки

Лучше не нужно. В упомянутых ранее п. 44.3 НК и Перечне № 578 такого условия, как налоговая проверка периода, к которому относятся документы, прямо не упоминается. Однако налоговики в своих разъяснениях говорят лишь о возможной сдаче таких «непроверенных» документов в архив, а не их уничтожение:

Также обратите внимание, что п. 44.4 НК прямо указывает, что документы еще нельзя уничтожать, если они связанные с:

предметом проверки;

проведением процедуры административного обжалования принятого по результатам НУР;

или судебного разбирательства.

Следовательно, до проведения налоговой проверки соответствующего периода первичные документы следует хранить в такой период.

Правда, возможность проверять соответствующие налоговые периоды тоже ограничена во времени. В основном это срок 1095 дней, не превышающий упомянутые ранее сроки хранения первичных документов (см. все сроки давности в ст. 102 НК). Однако есть здесь и ряд проблем в расчете этих сроков, ведь отсчет сроков давности для возможных налоговых проверок (по разным их видам) на период карантина и в начале военного положения останавливался, а затем был восстановлен с 1 августа 2023 (п. 69.9 подраздел. 10 Переходных положений НК).

Как проводится экспертиза перед уничтожением первичных документов у юрлица

Для проведения экспертизы документов руководитель предприятия создает экспертную комиссию, в состав которой включают (см. п. 5 Типового положения об экспертной комиссии государственного органа, органа местного самоуправления, государственного и коммунального предприятия, учреждения и организации , утвержденной приказом Минюста от 19.06.2013 №1227/5, далее — Положение № 1227):

Как правило, председателем комиссии назначают заместителя руководителя юрлица. Целесообразно в комиссию включить главного бухгалтера.

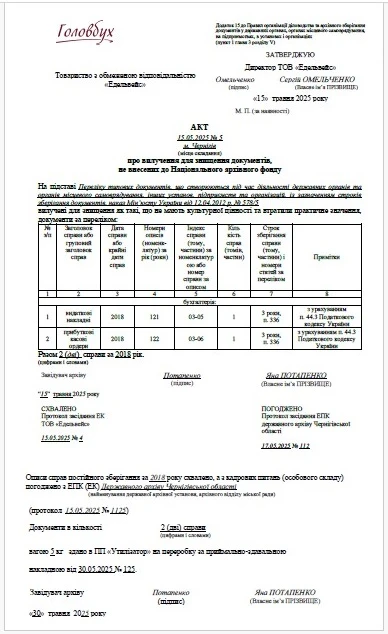

Внимание:уничтожение бухгалтерских документов оформляется через экспертную комиссию с описанием дел и завершается актом об изъятии для уничтожения документов, образец которого приведен ниже.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Порядок оформления решения комиссии об уничтожении документов

Акт — это результат работы комиссии. И после создания комиссии действия следующие:

комиссия формирует документы по делам (создается документ — номенклатура дел);

комиссия утверждает решение о том, что у них нет ценности (документ — протокол заседания комиссии). Решения принимают большинством голосов;

оформляется упомянутый ужеАкт об изъятии для уничтожения документов(его можно найти в Приложении 15 к Правилам организации делопроизводства и архивного хранения документов в государственных органах, органах местного самоуправления, на предприятиях, в учреждениях и организациях, утвержденные приказом Минюста от 18.06.2015 № 1000/5 (далее — Правила № 1000));

руководитель предприятия подписывает упомянутый акт.

Документы включают в Акт об изъятии, если предусмотренный для них срок хранения истек до 1 января года, в котором составлен акт.

Отобранные для уничтожения документы передают организациям по заготовке вторсырья по накладным, в которых указывают вес макулатуры, переданной для переработки. Дату сдачи документов, их вес и номер накладной записывают в актах об изъятии документов для уничтожения (п. 6 и 7 главы 3 разд. V Правил № 1000). Однако если объем бумажных документов на уничтожение не превышает 20 кг, то можно их просто сжечь (см. письмо Госкомархивов от 20.04.10 № 795/072), о чем нужно указать в акте на изъятие для уничтожения документов.

Как показать уничтожение документов в бухгалтерском учете

Если документы не сжигаются, то после оформления акта изъятия они становятся макулатурой, а затем логика учета такова:

такие отходы — это запасы, так как являются активом, содержащимся для дальнейшей продажи (п. 4 НП(С)БУ 9 «Запасы»). Оценивать их следует по чистой стоимости реализации, то есть по той стоимости, по которой планируется такую макулатуру сдать, за вычетом затрат, связанных с такой сдачей, например на доставку, если их можно оценить;

отходы учитываются на субсчете 209 «Прочие материалы» (описание наполнения этого субсчета содержит Инструкции к Плану счетов, утвержденному приказом Минфина от 30.11.1999 № 291);

сдачу документов на переработку как макулатуру оформляем как реализацию запасов;

НДС — при сдаче макулатуры нет. Этот аспект важен для плательщиков НДС. Так, временно до 01.01.2027, от налогообложения НДС освобождены поставки бумаги и картона для утилизации (макулатуры и отходов), код УКТ ВЭД 4707 (см. п. 23 подраздел 2 Переходных положений НК).

В ситуации же, когда документы просто сжигаются, оприходовать их как запасы нет никакой потребности, поскольку они тогда не отвечают критериям признания актива, потому что нет никакой дальнейшей выгоды от использования. Такая операция в учете не отображается.

Пример возможных бухгалтерских проводок при уничтожении документов, когда предприятие сдает его в макулатуру, приведен в таблице ниже.

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УНИЧТОЖЕНИЮ ПЕРВИЧНЫХ ДОКУМЕНТОВ

Хозяйственная операция

Дт

Кт

Сумма

оприходованная макулатура по чистой стоимости ее реализации

209

719

4000,00

признанный доход при отгрузке макулатуры перерабатывающему предприятию

получены средства на текущий счет за сданную макулатуру

311

361

4000,00

доходы отнесены на финансовый результат операционной деятельности

712

791

4000,00

расходы отнесены на финансовый результат операционной деятельности

791

943

4000,00

Что будет за несохранность первичных документов

При уничтожении документов также следует знать и об ответственности, которая может быть:

финансовая — штраф 1020 грн, а при повторном нарушении в течение года 2040 грн (ст. 121 НК);

административная. Штраф за необеспечение должного состояния первичного учета — от 170 до 255 грн, а при повторении в течение года — от 255 до 425 грн (ст. 1863 КУоАП). Или же за наведение бухгалтерского учета — от 136 до 255 грн (повторно — 170-340 грн) (ст. 1642 КУоАП);

криминальная. Умышленное уничтожение документов по корыстным мотивам или в других личных интересах — штраф до 850 грн или ограничение свободы сроком до 3-х лет (ч. 1 ст. 357 УКУ).