експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

В 2025 году некоторые из ставок экологического налога выросли. Кто должен платить экологический налог, а кто нет, что такое стационарные источники загрязнения и как быть с отходами, чтобы не платить экологический налог, как рассчитать эконалог, какие послабления есть в период военного положения — в обзоре

Экологический налог(он же — эконалог) — это обязательный платеж, уплачиваемый из фактических объемов различных выбросов, сбросов, размещения отходов в окружающей среде. Экологический налог уплачивают лица, осуществляющие (п. 240.1 Налогового кодекса Украины, далее — НК):

выбросы загрязняющих веществ в атмосферный воздух стационарными источниками загрязнения. Однако по выбросам углекислого газа (СО2) эконалог уплачивается только, когда объем выбросов превышает 500 тонн в год. По другим загрязнителям таких лимитов нет;

сбросы загрязняющих веществ непосредственно в водные объекты;

размещение отходов. Исключение — размещение отдельных видов отходов на собственных территориях (объектах) субъектов хозяйствования как вторичного сырья (см. ниже о неплательщиках);

образование радиоактивных отходов (включая уже накопленные), а также их временное хранение у производителей свыше лицензионного срока.

Плательщиками экологического налога могут быть все субъекты хозяйствования: начиная с предприятий, физлиц-предпринимателей (ФЛП), представительств нерезидентов и заканчивая бюджетными учреждениями.

Внимание:ФЛП тоже уплачивают эконалог, в том числе и плательщики единого налога.

З’ясуємо, хто платить екологічний податок у разі використання дизельного генератора та чи потрібно отримати дозвіл на викиди забруднюючих речовин в атмосферне повітря у період дії воєнного стану

Освобождение от уплаты экологического налога имеют субъекты хозяйствования, которые:

размещают отходы на собственных территориях как вторичное сырье (п. 240.5 НК). Вторичное сырье — это сырье, которое может использоваться для производства повторно. То есть, это размещение таких отходов, для которых существуют технологии, производственно-технологические и (или) экономические предпосылки утилизации или переработки в Украине;

относятся к ядерной энергетике и заключили договоры о возвращении за пределы Украины ионизирующих источников облучения, имеют дело с радиоактивными отходами, которые образовались в результате аварии на ЧАЭС, некоторые специализированные предприятия (п. 240.4 НК);

осуществляют выбросы двуокиси углерода (СО2), но не более 500 тонн в год (п. 240.7 НК).

Физические лица, не зарегистрированные как предприниматели, эконалог тоже не платят.

Справочно: для получения 500 тонн выбросов СО2 нужно сжечь примерно 260 тыс. м3 природного газа, или 170 тонн дизтоплива, или 260 тонн угля (ГКД 34.02.305-2002, приказ Минэнергетики от 14.04.2002 № 359, разъяснения ГНС).

Освобождение при размещении отходов на собственной территории (аккумуляторы, лампы, шины, навоз)

Как размещающие отходы на собственных территориях как вторичное сырье, на основании уже упомянутого пункта 240.5 НК освобождаются от уплаты эконалога такие субъекты хозяйствования, которые:

осуществляют временное размещение отходов, например аккумуляторов, люминесцентных ламп, автомобильных шин и т.д. для их последующей передачи на утилизацию коммунальным или специализированным предприятиям, но при соблюдении двух условий (ИНК ГФС от 07.06.2019 № 2585/ІПК/15-32-12; от 13.09.2019 № 175/6/99-00-04-04-03-15/ІПК):

наличие договора на сбор и утилизацию отходов с таким коммунальным или специализированным предприятием;

указание в договоре сроков передачи отходов (периода размещения отходов);

сохраняют навоз (побочные продукты животного происхождения в виде экскрементов и/или мочи сельскохозяйственных животных, кроме рыбы, с подстилкой или без нее), но при соблюдении таких условий (письмо ГНС от 19.11.2021 № 25745/7/99-00-04- 01-01-07):

навоз хранится в специально отведенных для этого местах, на которые получены соответствующие разрешения;

навоз оприходован как вторичное сырье для самостоятельного производства компоста (органических удобрений) с соблюдением выбранных технологических процессов и стандарте, иного вида самостоятельной переработки навоза, или его реализации для производства компоста или иного вида переработки навоза другими лицами.

Однако по тому же листу ГНС от 19.11.2021 № 25745/7/99-00-04-01-01-07, если навоз потерял свои потребительские свойства как сырье для изготовления компоста (органических удобрений) и был захоронен, то тогда он становится объектом налогообложения эконалогом.

Относительно важности писем ГНС в этом случае — на сегодня определение вторичного сырья, которое упоминается в п. 240.5 НК, на уровне законодательства отсутствует. Оно содержалось в абз. 12 ст. 1 Закона «Об отходах» от 05.03.1998 № 187, который утратил силу. На смену ему пришел Закон «Об управлении отходами» от 20.06.2022 № 2320 (далее — Закон № 2320), но он определения вторичного сырья уже не содержит, хотя его упоминает. В такой ситуации письма ГНС следует рассматривать как толкование п. 240.5 Налогового кодекса со стороны налоговых органов. После обновления законодательства об отходах налоговики свою позицию не меняли.

Відображення амортизації генератора в бухобліку. Приклади бухпроведень, якщо дизель-генератор придбали за власні кошти, за кошти цільового фінансування або отримали безплатно. Норми витрат та списання дизпалива. Випадки, коли потрібна ліцензія на зберігання пального. Екологічні податки в Україні за спалювання в генераторі дизельного палива: чи сплачувати, чи отримувати дозвіл на викиди

Разрешения на выбросы при уплате экологического налога

При наличии загрязнителей необходимо получение специальных разрешений и лицензий, в частности:

при наличии выбросов в атмосферный воздух стационарными источниками загрязнения — разрешения выбросы загрязняющих веществ (абз. 2ст. «Об охране атмосферного воздуха» от № 16.10.1992 № 2707, далее — Закон № 2707). Выдают такие разрешения областными и Киевской городской государственными администрациями (ч. 5 ст. 11 Закона № 2707), в частности, через центры предоставления административных услуг. Срок действия такого разрешения не ограничен;

Для бухгалтера разрешения и лицензии — это еще возможность инвентаризировать выбросы загрязняющих веществ, что помогает в дальнейшем в расчете экологического налога.

Отсутствие разрешения может угрожать админштрафом от 85 до 136 грн (ст. 76 КУоАП ) и возмещение вреда, причиненного окружающей среде.

Что такое стационарный источник загрязнения при уплате эконалога

Чаще всего эконалог уплачивается за выбросы в атмосферный воздух и сбросы загрязняющих веществ в водные объекты. При этом возникновение долга по уплате эконалога связано с наличием стационарного источника загрязнения. Так что выясним, что это.

Стационарные источники загрязнения — это предприятие, цех, агрегат, установка или другой недвижимый объект, осуществляющий загрязнение, в виде сбросов или выбросов. При этом в пп. 14.1.230 НК четко указано, что такой объект «сохраняет свои пространственные координаты в течение определенного времени»,намекая на то, что «стационарный источник» ≠ «объект недвижимости».

Внимание: стационарные источники загрязнения — это не только объекты недвижимости.

Выходит, что стационарный источник загрязнения все же может перемещаться. Как следствие, генераторы, миниэлектростанции и газосварочное оборудование (установки), работающие на горючем, налоговиками рассматриваются как стационарные источники (разъяснение ГУ ГНС в Днепропетровской области, разъяснение ГНС 117.06 ОИР). Даже если они относятся к переносному (мобильному) типу. Они отвечают определению пп. 14.1.230 НК, потому что во время работы они все же сохраняют определенное время свои пространственные координаты, например на протяжении рабочей смены.

Однако есть временное исключение из вышеприведенного правила — электрогенераторные установки, подлежащие классификации по коду УКТ ВЭД 8502. Они на период действия военного положения и 30 дней после его завершения не считаются стационарными источниками загрязнения для целей пп. 14.1.230 НК (п. 46 подраздел 5 Переходных положений НК, разъяснение ГНС 117.06 ОИР).

Документальне оформлення передачі генератора в оренду. Форма 20-ОПП на переданий в оренду генератор. ПДВ-наслідки. Пальний акциз і ліцензування. Дозвіл на викиди. Сплата екологічного податку. Бухгалтерський облік переданого в оренду генератора

В то же время, передвижной источник загрязнения трактуется достаточно узко — им может быть только транспортное средство, движение которого сопровождается выбросом в атмосферу загрязняющих веществ (пп. 14.1.142 НК). Выходит, что даже если дизельный генератор расположить на автомобиль, то он передвижным от этого не станет, поскольку не является самим собой транспортным средством.

Внимание: стационарный источник загрязнения — это фактически любой источник загрязнения, не являющийся транспортным средством. Размещение источника загрязнения в транспортное средство не превращает такой источник в передвижное.

Использует понятия стационарного и передвижного источника и Закон № 2707 и Закон «Об охране окружающей среды» от 25.06.1991 № 1264. Однако упомянутые законы не содержат собственных определений, поэтому трактовки на основе НК и Порядка № 302 едины. Следовательно, обосновать, что эксплуатация переносного дизельного генератора не является основанием для уплаты эконалога — вряд ли получится.

Относительно всех стационарных источников загрязнения обязательно следует подать в ГНС форму 20-ОПП (см. о ней далее).

Внимание: выбросы из передвижных источников в воздух не являются объектом эконалога.

Примеры стационарных источников загрязнения

Как пример наиболее распространенных стационарных источников загрязнения, при их работе на сжигании бензина, дизельного топлива, природного газа, сжиженного газа, твердого топлива или другого топлива, можно привести:

котельные, отопительные котлы, в том числе пеллетные. Сюда принадлежат котлы при использовании автономной системы отопления в зданиях, газовые колонки и т.п.;

тепловые генераторы;

электрогенераторы (исключение — период действия военного состояния, см. далее об эконалоге в условиях военного состояния) и миниэлектростанции. Как мобильные, так и неподвижные;

электростанции;

буровые установки;

сварочные аппараты;

режущее оборудование, в том числе бензопилы;

газонокосилки;

зерносушилки.

Выбросами из вышеперечисленных источников могут быть, в частности, СО2, оксид азота и оксид серы. Также в случае использования твердого топлива, например пеллет, есть еще и появление твердых отходов, в частности золы. Чтобы не иметь проблем относительно таких отходов с налоговиками, следует заключить договор по их вывозу специальной организацией (разъяснение ГНС 117.01 ОИР, ИНК ГНС от 13.09.2019 № 175/6/99-00-04-04-03-15/ІПК).

Внимание:выбросы двуокиси углерода (СО2), оксида азота, оксида серы, зола — основные загрязнители при сжигании топлива.

Обратите внимание, что обязанность уплаты эконалога не зависит от мощности, производительности, назначения, режима работы, а также объемов выбросов в атмосферу загрязняющих веществ.

В то же время, не следует рассматривать как стационарный источник, а следовательно, и не нужно платить эконалог за эксплуатацию легковых и грузовых автомобилей, тракторов и других транспортных средств.

Можно ли используя мобильные электрогенераторы не платить эконалог (в невоенное время)

Эконалог уплачивается, если невозможно доказать отсутствие выбросов. Даже при отсутствии разрешений на эксплуатацию. Условиями уплаты эконалога при наличии таких объектов являются:

сожжение горючего;

образование и выброс в атмосферный воздух загрязняющих веществ или смеси таких веществ;

наличие таких загрязняющих веществ в перечне объектов налогообложения.

Следовательно, при наличии любых передвижных (мобильных) генераторов, миниэлектростанций, сварочных аппаратов и других устройств, работающих сжигая топливо, в мирное время эконалог платить надо. Однако в условиях военного времени в отношении электрогенераторов есть увольнение (см. далее — об особенностях эконалога в условиях военного времени).

Понятно, что эконалога не будет при использовании аналогичных к «топливным» устройствам, но работающим исключительно на электроэнергии:

электрические газонокосилки;

электрические пилы;

электрические сварочные аппараты.

Также не будет эконалога, если устройства выбрасывают только СО2 и соблюдает упомянутый лимит 500 тонн.

Особенности экологического налога в условиях военного положения

Эконалог в условиях военного положения имеет несколько иные правила.

Во-первых, не начисляется и не уплачивается эконалог по объектам налогообложения, расположенным на территориях, на которых ведутся активные боевые действия или временно оккупированы. Такой список утвержден приказом Министерством развития общин и территорий Украины от 28.02.2025 № 376. Такое увольнение временное и действует с 1 января 2023 по 31 декабря года, в котором будет прекращено или отменено военное положение ( см. пп. 69.16 подраздел 10 Переходных положений НК). При этом налог не взимается и не уплачивается. Следовательно, увольнение распространяется как минимум на весь 2026 год.

Во-вторых, не уплачивается эконалог при использовании электрогенераторов. Как уже было отмечено, согласно по общим правилам электрогенераторы относятся к стационарным источникам загрязнения, а потому эконалог с них уплачивается (пп. 242.1.1 НК). Однако по установкам с кодом УКТ ВЭД 8502 сделано временное исключение — на период во время военного положения и 30 дней после его отмены такие установки не считаются стационарными источниками загрязнения (п. 46 подраздел 5 Переходных положений НК). Код УКТ ВЭД 8502 — это электрогенераторные установки и вращающиеся электрические преобразователи.

Также на тот же период не считаются акцизным составом, а следовательно, не требуют лицензии на хранение горючего, помещения или территории, где хранится горючее, используемое исключительно для таких электрогенераторов (≤ 2000 л) (п. 47 подраздел 5 Переходных положений НК).

Как избежать эконалога при размещении отходов

Размещение отходов — это постоянное (окончательное) нахождение или захоронение отходов в специально отведенных для этого местах или объектах (местах размещения отходов, хранилищах, полигонах, комплексах, сооружениях, участках недр и т.п.), на использование которых получены разрешения уполномоченных органов (пп. 14.1.223 НК).

Поскольку размещение отходов является основанием для уплаты эконалога, то следует быть осторожным тем налогоплательщикам, которые:

временно размещают на своей территории экоопасные отходы к их вывозу (шины, люминесцентные лампы, аккумуляторы и т.п.);

на основании договора на вывоз бытового мусора сдают специализированному предприятию отработанные лампы дневного света и энергосберегающие лампы.

И в первом, и во втором случаях предприятие должно заключить договор со специализированной организацией, имеющей лицензию на вывоз и переработку опасных отходов. Не каждая организация, занимающаяся вывозом строительного или бытового мусора, имеет такую лицензию, поэтому не с каждой можно заключить такой договор. В тоже время эти отходы должны быть вывезены в течение года, иначе — предприятию нужно получать лицензию на осуществление комплекса операций по управлению опасными отходами (пп. «1» ч. 2 ст. 44 Закона № 2320).

ГНС в своих консультациях считает иначе: предприятия, временно размещающие отходы на своей территории, являются плательщиками эконалога в случае, если у них отсутствуют договоры на удаление и утилизацию отходов с предусмотренными сроками передачи таких отходов (разъяснение ГНС 117.01 ОИР; письмо ГНС от 27.12.2012 № 12699/0/71-12/15-2117).

Такая позиция ГНС достаточно спорна, ведь НК никаких условий относительно наличия договора не содержит. Однако лучше быть осторожным. Даже если эколог не уплачивается, предприятию в таком случае грозит штраф за нарушение правил контроля и сроков удаления и утилизации отходов. Представители органов охраны окружающей среды могут наложить админштраф согласно ст. 821 КоАП. За передачу отходов предприятиям, не имеющим разрешения на переработку и утилизацию отходов, должностным лицам предприятия грозит штраф в размере от 34 до 85 грн (ст. 825 КоАП).

Как избежать эконалога, если выбросы СО2 в пределах 500 тонн

Возможность не платить эконалог на выбросы в воздух СО2, не превышающие 500 тонн (п. 240.7 НК и п. 242.4 НК), работает только, если получат налоговики:

заявление об отсутствии в отчетном году объекта налогообложения выбросов СО2;

расчет оценки объемов выбросов СО2. В расчет должны быть добавлены материалы оценки инвентаризации объемов выбросов СО2 по всем стационарным источникам загрязнения.

Если же ожидается превышение лимита 500 тонн, то в ГНС также следует подать заявление — об отчетном (налоговом) периоде, в котором ожидается такое превышение.

Кто платит экологический налог, если источник загрязнения сдается в аренду

Если под аренду попали стационарные источники загрязнения, то эконалог уплачивает арендатор (разъяснение ГУ ГНС в г. Киеве).

Однако если имеем дело отопительным котлом или другим стационарным источником загрязнения для отопления здания, в котором находятся несколько арендаторов, то тогда эконалог платит владелец котла, то есть арендодатель.

В ситуации, когда владельцем котла и арендодателем является обычное физлицо (не предприниматель), то налог вообще не уплачивается, поскольку такое физлицо не может являться плательщиком эконалога. Однако здесь тоже есть исключение — ситуация, когда у арендатора заключены договоры на приобретение (снабжение) топлива для автономных систем отопления (котлов) арендованных зданий. Налоговики в таком случае настаивают на том, чтобы плательщиком эконалога стал арендатор (разъяснение ГУ ГНС в Черниговской области, а также разъяснение ГНС 117.01 ОИР).

Обратите внимание, что при передаче имущества в аренду, которое включает в себя стационарный источник загрязнения, необходимо еще и не забыть представить упомянутое сообщение по форме 20-ОПП (причина — выбытие объекта налогообложения, п. 250.9 НК). Если это не было сделано, то платить эконалог придется арендодателю.

Экологический налог: сроки уплаты и декларирования

Отчетным периодом по эконалогу является календарный квартал, поэтому декларация подается на протяжении 40 к. дн. после окончании квартала, а налог уплачивается в течение 10 к. дн. после предельного срока подачи декларации. Предельные сроки декларирования и уплаты эконалога приведены в таблице ниже.

КРАЙНЫЕ ДАТЫ ДЕКЛАРИРОВАНИЯ И СПЛАТЫ ЭКОНАЛОГА 2026

отчетный период

декларирование

оплата

I квартал 2026

11.05.2026

(крайний день — 10.05.2026 приходится на воскресенье)

20.05.2026

ІІ квартал 2026

10.08.2026 (крайний день — 09.08.2026 приходится на воскресенье)

С 01 января 2026 года остались без изменений ставки эконалога за выбросы в атмосферу, за размещение опасных отходов и временное хранение радиоактивных отходов (п. 243.1 НК, п. 246.1 НК, ст. 248 НК). Однако изменения могут вступить в силу с 2027 года, так как с 1 января 2027 года начнут применяться новый Национальный перечень отходов и Порядок классификации отходов, утвержденные постановлением КМУ от 20 октября 2023 года № 1102.

Действующие для 2026 года ставки эконалога приведены в таблицах ниже.

Ознакомиться с новыми ставками эконалога можно из таблиц ниже.

* в частности, гной. При этом в случае размещения отходов на свалках, не обеспечивающих полного устранения загрязнения атмосферного воздуха или водных объектов, к ставкам эконалога применяется коэффициент 3. Также, применяется коэффициент 3, который установлен в зависимости от места (зоны) размещения отходов в окружающей природной среде (на расстоянии таких пунктов) разъяснения из письма ГНС от 19.11.2021 № 25745/7/99-00-04-01-01-07, но НК таких конкретных указаний по навозу не содержит)

СТАВКИ ЭКОЛОГИЧЕСКОГО НАЛОГА 2026 ЗА ВРЕМЕННОЕ ХРАНЕНИЕ РАДИОАКТИВНЫХ ОТХОДОВ их производителями сверх установленного особыми условиями лицензии срока (ст. 248 НК)

категория отходов

за временное хранение радиоактивных отходов, грн / 1 м 3

за временное хранение радиоактивных отходов, представленных как источники ионизирующего излучения, грн/1 см 3

высокоактивные

632539,66

21084,66

среднеактивные и низкоактивные

11 807,4

4216,92

СТАВКА ЭКОЛОГИЧЕСКОГО НАЛОГА 2026 для производимой электрической энергии эксплуатирующими организациями ядерных установок (атомных электростанций) (п. 247.1 НК), грн в расчете на 1 кВт-ч

0,0133

Не изменились и ставки экологического налога за сброс загрязняющих веществ в водные объекты — они приведены в таблице ниже.

СТАВКИ ЭКОЛОГИЧЕСКОГО НАЛОГА ЗА СКИДЫ ЗАГРЯЗНЯЮЩИХ ВЕЩЕСТВ В ВОДНЫЕ ОБЪЕКТЫ 2026

Знать ставку эконалога для расчета мало, и он достаточно сложен для бухгалтера, поскольку требует знания некоторых технико-физических показателей.

Расчет эконалога производится по каждому выбросу загрязняющего вещества отдельно (п. 249.2 НК), а затем находится общая сумма. Формулы для расчетов по видам загрязняющих веществ содержат подпункты 249.3 – 249.8 НК. Так, для расчета эконалога на примере выброса СО2 требуется следующим образом:

эконалог за выбросы СО2 (грн)

=

фактический (валовой) объем выброса СО2 (т)

×

30 грн/т

Для справки:в расчете 30 грн/тонна — это ставка эконалога за выбросы СО2.

Однако ответа на вопрос, как считать фактический (валовой) объем выбросов, налоговое законодательство ответа не дает. Поэтому для расчета фактического (валового) объема выбросов следует воспользоваться пояснением от Госстата «Об расчете объемов выбросов загрязняющих веществ в атмосферный воздух от стационарных источников загрязнения» (далее — Объяснение Госстата). Это разъяснение используется для заполнения статистической формы № 2-ТП (воздух)(годовой) «Отчет об охране атмосферного воздуха», которая также содержит данные о выбросах. Найти это объяснение можно на сайте Госстата путем: раздел «Деятельность» → «Консультации специалистов» → «Комментарии специалистов». Или же скачать ниже.

Также есть еще одно аналогичное по содержанию, но несколько сокращенное разъяснение от Госстатас теми же примерами (или отдельным файлом с теми же цифрами от ГУ статистики в Тернопольской области).

По упомянутому Пояснению Госстата фактический объем выбросов СО2 при сжигании природного газа, мазута, каменного и бурого угля следует считать по формуле:

фактический (валовой) объем выброса СО2 (т)

=

0,000001

×

коэффициент эмиссии СО2 (г/ГДж)

×

фактические расходы топлива за отчетный период (т)

×

низшая рабочая теплота сгорания топлива, МДж/кг

Для справки:

0,000001 — это то же, что 10-6 из оригинальной формулы из Пояснения Госстата;

г/ГДж и МДж — грамм/ гигаджоуль и мегаджоуль соответственно;

если котел работает на природном газе, то расход газа в м3 переводится в тонны по формуле: 0,001 × объем потребленного природного газа (м3) ×0,723 (кг/м3), где 0,723 — это плотность природного газа в нормальных условиях (кг/м3).

Таким образом, для проведения расчета, кроме ставки эконалога, бухгалтеру следует знать:

список загрязняющих выбросов/сбросов;

коэффициент эмиссии по каждому загрязняющему веществу;

более низкую теплоту сгорания топлива;

фактические расходы топлива (в тоннах).

Рассмотрим откуда взять все эти показатели бухгалтеру.

Откуда взять данные для расчета экологического налога

При получении разрешения на осуществление выбросов в атмосферный воздух осуществляется инвентаризация выбросов (см. п. 8 Порядка № 302). Трудность вызывает то, что список может различаться в зависимости от видов сожженного топлива. Если же разрешения на котел или другой источник загрязнения нет, обязанность уплаты эконалога не исчезает. Все необходимые технические данные придется определять самостоятельно. Воспользоваться в таком случае можно данными паспорта на такие объекты — такую рекомендацию дают сами налоговики по дизельным генераторам в ИНК от 21.06.2018 № 2768/6/99-99-12-02-03-15/ІПК. Однако если таких данных в паспорте нет, то следует воспользоваться Пояснением Госстата (на него в консультации в своем официальном Вестнике указывали ранее сами налоговики). Как определить другие нужные показатели для расчета эконалога обобщено в таблице ниже. Также разрешения во время военного положения и 6 месяцев после его завершения не нужно на электрогенераторы (см. далее соответствующий вопрос).

Внимание: если разрешений на выбросы нет, установки непромышленные, то для расчетов можно воспользоваться данными паспорта или значениями показателей из Пояснения Госстата. Тот же подход, что я для формы №2 — ТП.

ИСТОЧНИКИ ДАННЫХ ДЛЯ РАСЧЕТА ФАКТИЧЕСКОГО (ВАЛОВОГО) ОБЪЕМА ВЫБРОСОВ В ВОЗДУХ*

что надо

Где найти*

если разрешение на выбросы получалось (идеальный вариант)

если разрешения на выбросы нет или лицо не состоит на государственном учете, используя непромышленные установки для сжигания органического топлива

коэффициент эмиссии по каждому загрязняющему веществу (k)

информация, полученная в результате проведения инвентаризации выбросов, содержащаяся в документах, в которых обосновываются объемы выбросов загрязняющих веществ в атмосферный воздух стационарными источниками (по Инструкции № 448)**

показатели, указанные в примерах расчета из Пояснения Госстата

более низкая теплота сгорания топлива (Qr)

фактические расходы топлива (в тоннах) (B)

за внутренними учетными документами по приобретению и списанию топлива

* составлено на основе Объяснения Госстата;

** ранее это был отчет по определению показателей эмиссий (удельных выбросов) загрязняющих веществ в атмосферный воздух, согласованный с Минприроды. Однако Инструкция по его подготовке (приказ Минохраны окружающей среды от 10.02.1995 № 7) отменена. С 10 октября 2023 года действует Инструкция о требованиях к оформлению документов, в которых обосновываются объемы выбросов загрязняющих веществ в атмосферный воздух стационарными источниками, утвержденной приказом Министерства защиты окружающей среды и природных ресурсов Украины от 27.06.2023 № 488 (она же — Инструкция № 488). Эта Инструкция не конкретизирует форму информации об инвентаризации выбросов (п. 9 Инструкции № 448), а значит, она может быть произвольной, в частности в форме отчета. Однако такой документ должен содержать данные из пункта 18 Инструкции № 448, а именно:

инструментально-лабораторных измерений параметров источников образования и источников выбросов загрязняющих веществ в атмосферный воздух;

расчетных методов;

материалы технологического регламента и проектных характеристик.

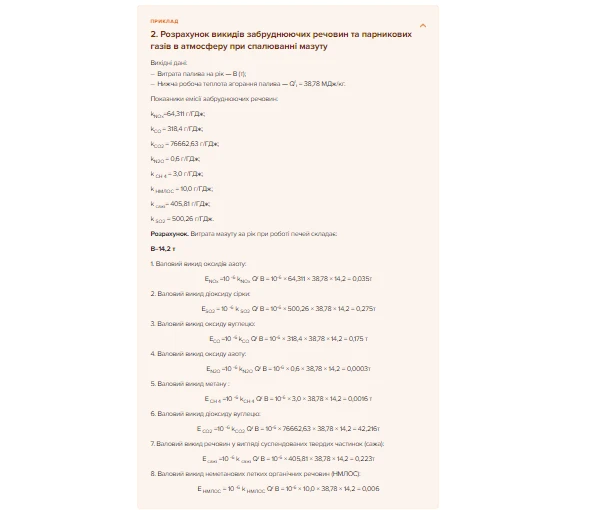

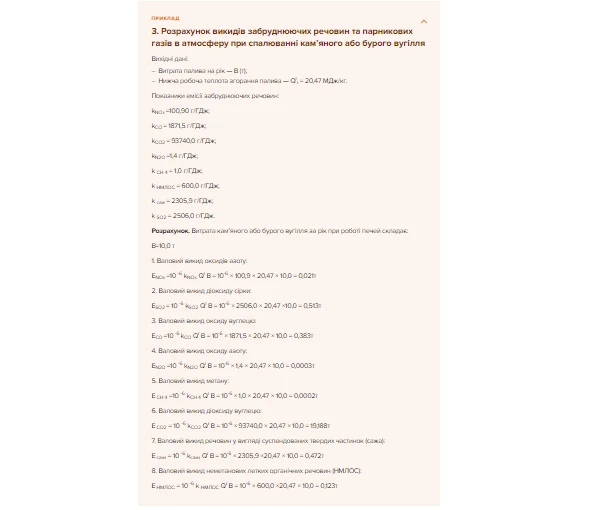

Значения коэффициентов эмиссии по основным загрязняющим веществам и низшей теплоте сгорания топлива приведены в таблице ниже.

ЗНАЧЕНИЕ ПОКАЗАТЕЛЕЙ ДЛЯ РАСЧЕТА ФАКТИЧЕСКОГО (ВАЛОВОГО) ОБЪЕМА ВЫБРОСОВ В ВОЗДУХ*

что надо

условное обозначение

единица измерения

значение показателей

природный газ

мазут

каменный и бурый уголь

коэффициент эмиссии по каждому загрязняющему веществу:

ki

г/ГДж

оксид азота

kNOx

64,311

64,311

100,90

оксид углерода

kCO

248,75

318,4

1871,5

двуокись углерода

kCO2

58748,13

76 662,63

93740,0

оксид азота

kN2O

0,1

0,6

1,4

метан

kCH4

1,0

3,0

1,0 г

неметановые летучие органические вещества

kНМЛОС

—

10,0

600,0

сажа

kсажи

—

405,81

2305,9

двуокись серы

kSO2

—

500,26

2506,0

более низкая теплота сгорания топлива

Qr

МДж/кг

45,75

38,78

20,47

* используется, если нет разрешения на выбросы или используются непромышленные установки. Составлен на основе Объяснения Госстата

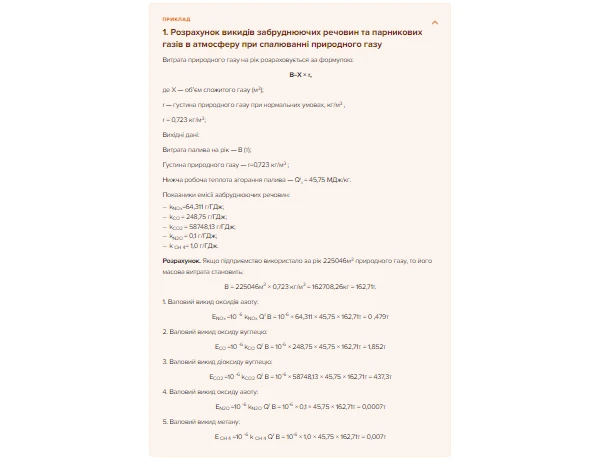

На примере выброса двуокиси углерода (СО2) при сжигании 100 т угля будет:

эконалог за выброс СО2 = 191,886 т × 30 грн/т = 5756,58 грн.

При расчетах использовано округление выбросов до 3-х знаков после запятой. Именно такое округление используется в примере расчетов от Госстата для формы № 2-ТП (воздух). При заполнении самой же декларации по эконалогу налоговики в примере используют стандартное округление — 2 знака после запятой.

Внимание:в расчетах выбросы округляем до 3-х знаков после запятой.

Если же сожжено 10000 м3 природного газа, то расчет эконалога за выброс двуокиси углерода (СО2) будет:

перевод объемов потребленного газа с м3 в т: 0,001 × 10000 м3 × 0,723 ≈ 7,23 т;

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Нужно ли разрешение на использование электрогенератора во время военного положения

Нет не надо. В течение действия военного положения и 6 месяцев после его завершения разрешается эксплуатация генераторов, систем бесперебойного электропитания, электрогенераторных установок без получения разрешения на выбросы загрязняющих веществ в атмосферный воздух, кроме случаев, если они являются неотъемлемой частью объекта недвижимого имущества, введенного в эксплуатацию до 24 февраля 2022 года (п. 12 раздела IX Заключительных положений Закона «Об охране атмосферного воздуха» от 09.07.2022 № 2393).

Особенности расчета эконалога при сжигании бензина и дизтоплива (в т.ч. в электрогенераторах)

Если же в качестве топлива используется бензин, дизельное топливо (газойль), например в электрогенераторе, то упомянутое объяснение Госстата формул и показателей не содержит. Однако можно воспользоваться другим — Методикой расчета выбросов загрязняющих веществ и парниковых газов в атмосферу от транспортных средств (далее — Методика Госстата, утвержденная приказом Госкомстата от 13.11.2008 № 452). Несмотря на то, что такие установки не относятся к транспортным средствам, но они используют фактически одинаковый тип двигателя — двигатель внутреннего сгорания. Методика Госстата содержит в частности расчет выбросов загрязняющих веществ и парниковых газов в атмосферу для использования от работы двигателей внутреннего сгорания промышленной, сельскохозяйственной, строительной и другой техники. На основе этой методики есть:

фактический (валовой) объем выброса (т)

=

0,001

×

фактический объем потребленного топлива (т)

×

усредненные удельные выбросы загрязняющего вещества и парникового газа (кг/т)

Для определения усредненных удельных выбросов различных загрязняющих веществ и СО2 (он же в Методике Госстата парниковый газ) можно воспользоватьсянижеприведенными значениями показателей.

Внимание: эконалог за выбросы электрогенераторов во время действия военного положения и 30 дней после его завершения не начисляется.

ДАННЫЕ ДЛЯ РАСЧЕТА ФАКТИЧЕСКОГО (ВАЛОВОГО) ОБЪЕМА ВЫБРОСОВ В ВОЗДУХ ДВИГАТЕЛЕЙ ВНУТРИГОРАНИЯ (промышленной, сельскохозяйственной, строительной и другой техники)1

что надо

единица измерения

значение показателей

бензин

дизтопливо (газойли)

усредненные удельные выбросы загрязняющего вещества и парникового газа:

оксид углерода

кг/т

197,8

36,2

диоксид азота (IV класс опасности2)

21,6

31,4

диоксид серы (диоксид серный)

1,0

4,3

неметановые летучие органические вещества (IV класс опасности3)

28,5

8,16

метан

0,64

0,25

оксид азота

0,035

0,12

аммиак

0,004

—

сажа (III класс опасности4)

0,0

3,85

углекислый газ (СО2)5

3183

3138

бензапирен

—

0,03

свинец (для этилированного бензина)6

0,013

—

усредненные коэффициенты перевода горючего с л в кг (плотность):

бензин

кг/л

0,74

—

дизтопливо

—

0,85

1 – используется, если нет разрешения на выбросы или используются непромышленные установки. Составлен на основе Методики Госстата;

2 – IV класс опасности по Нормативам, утвержденным приказом Министерства охраны окружающей природной среды Украины от 27.06.2006 № 309. По ним «оксиды азота (оксид и диоксид азота) в пересчете на диоксид азота» отнесены к IV классу опасности вещества;

4 – III класс опасности по Гигиеническому регламенту предельно допустимых концентраций химических и биологических веществ в атмосферном воздухе населенных мест, утвержденном приказ Минздрава от 14.01.2020 № 52;

5 – если выброс ≤ 500 т/год, то в отношении СО2 действует освобождение от начисления и уплаты эконалога — Налоговый кодекс п. 240.7 (это примерно 157 т бензина или дизтоплива);

Для примера рассчитаем выброс двуокиси углерода (СО2) при сожжении 1000 л бензина:

перевод бензина из л в т: 0,001×1000 л × 0,74 кг/м3 = 0,74 т;

фактический (валовой) объем выброса СО2 = 0,001× 0,74 т × 3183 кг/т ≈ 2,355 т (<500 т, поэтому применяем освобождение от начисления эконалога по п. 240.7 НК);

эконалог за выбросы СО2 = 2,355 т × 30 грн/т = 70,65 грн (считано для иллюстрации примера; поскольку применяется увольнение и эконалог по СО2 не начисляется, так как не превышен годовой лимит).

Аналогично считаем эконалог по другим выбросам. То есть эконалог суммарно будет равняться сумме значений эконалога за выбросы оксида углерода, диоксида азота, диоксида серы и т.д. по веществам, приведенным в таблице выше.

Внимание: эконалог при использовании электрогенератора считается не только для СО2, а по всем выбросам из таблицы выбросов.

Если такой расчет эконалога нужно производить к электрогенератору, то как уже отмечалось, за выбросы электрогенераторных установок (код УКТ ВЭД 8502) на период во время военного положения и 30 днейпосле его отмены эконалог не начисляется (п. 46 подразд. 5 Переходных положений НК).

Документирование потребления горючего источником загрязнения (в т.ч. электрогенератором)

Количество потребленного топлива также нужно задокументировать. Таким документом может являться акт потребления топлива источником загрязнения произвольной формы (по аналогии с подорожным листом автомобиля). В таком акте, в частности, следует зафиксировать:

количество времени (часов) работы источника загрязнения (электрогенератора и т.п.);

количество заправленного топлива (в натуральных и стоимостных единицах);

количество израсходованного топлива (в натуральных и стоимостных единицах);

инвентарный номер источника загрязнения (электрогенератора и т.п.).

Примеры расчета выбросов в атмосферный воздух содержит упомянутое разъяснение Госстата по расчету выбросов загрязняющих веществ и парниковых газов в атмосферу при сжигании природного газа, мазута, угля. Все эти примеры понадобятся при заполнении налоговой декларации по экологическому налогу.