експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Хто має сплачувати екологічний податок, а хто ні, що таке стаціонарні джерела забруднення та як бути з відходами, щоб не сплачувати екологічний податок, як розрахувати екоподаток, які послаблення є у період воєнного стану, а також ставки екологічного податку — в огляді

Екологічний податок (він же — екоподаток) — це обов’язковий платіж, що сплачується з фактичних обсягів різних викидів, скидів, розміщення відходів у довкіллі. Екологічний податок сплачують особи, які здійснюють (п. 240.1 Податкового кодексу України, далі — ПК):

викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення. Однак щодо викидів вуглекислого газу (СО2) екоподаток сплачується лише, коли обсяг викидів перевищує 500 тонн на рік. Щодо інших забруднювачів таких лімітів немає;

скиди забруднюючих речовин безпосередньо у водні об’єкти;

розміщення відходів. Виняток — розміщення окремих видів відходів на власних територіях (об’єктах) суб’єктів господарювання як вторинної сировини (див. нижче про неплатників);

утворення радіоактивних відходів (включаючи вже накопичені), а також їхнє тимчасове зберігання у виробників понад ліцензійний строк.

Увага: викиди вуглекислого газу, інших забруднювачів, скиди в воду та розміщення відходів — найбільш поширені випадки сплати екоподатку.

Платник екоподатку — будь які суб’єкти господарювання: починаючи з підприємств, фізосіб-підприємців (ФОП), представництв нерезидентів і закінчуючи бюджетними установами.

Увага:ФОП теж сплачують екоподаток, зокрема й платники єдиного податку.

З’ясуємо, хто платить екологічний податок у разі використання дизельного генератора та чи потрібно отримати дозвіл на викиди забруднюючих речовин в атмосферне повітря у період дії воєнного стану

Звільнення від сплати екоподатку мають суб’єкти господарювання, які:

розміщують відходи на власних територіях як вторинну сировину(п. 240.5 ПК). Вторинна сировина — це та сировина, яка може вживатися для виробництва повторно. Тобто це розміщення таких відходів, для яких існують технології, виробничо-технологічні та (або) економічні передумови утилізації або переробки в Україні;

належать до ядерної енергетики та уклали договори про повернення за межі України іонізуючих джерел опромінення, мають справу з радіоактивними відходами, які утворилися внаслідок аварії на ЧАЕС, деякі спеціалізовані підприємства (п. 240.4 ПК);

здійснюють викиди двоокису вуглецю (СО2), але не більше 500 тонн на рік (п. 240.7 ПК).

Фізичні особи, які не зареєстровані як підприємці, екоподаток теж не сплачують.

Довідково: для отримання 500 тонн викидів СО2 треба спалити приблизно 260 тис. м3 природного газу, або 170 тонн дизпалива, або 260 тонн вугілля (ГКД 34.02.305-2002, наказ Міненергетики від 14.04.2002 № 359, роз’яснення ДПС).

Звільнення від екоподатку за умови розміщення відходів на власній території

Як такі, що розміщують відходи на власних територіях як вторинну сировину, на підставі пункту 240.5 ПК звільняються від сплати екоподатку такі суб’єкти господарювання, які:

здійснюють тимчасове розміщення відходів, наприклад акумуляторів, люмінесцентних ламп, автомобільних шин тощо для їхньої подальшої передачі на утилізацію комунальним чи спеціалізованим підприємствам, але за умови дотримання двох умов (ІПК ДФС від 07.06.2019 № 2585/ІПК/15-32-12-03-12; ІПК ДФС від 13.09.2019 № 175/6/99-00-04-04-03-15/ІПК):

наявність договору на збір та утилізацію відходів з таким комунальним або спеціалізованим підприємством;

зазначення у договорі строків передачі відходів (періоду розміщення відходів);

зберігають гній (побічні продукти тваринного походження у вигляді екскрементів та/або сечі сільськогосподарських тварин, крім риби, з підстилкою або без неї), але за дотримання таких умов (лист ДПС від 19.11.2021 № 25745/7/99-00-04-01-01-07):

гній зберігається у спеціально відведених для цього місцях, на які отримано відповідні дозволи;

гній оприбуткований як вторинна сировина для самостійного виробництва компосту (органічних добрив) з дотриманням обраних технологічних процесів та стандарті, іншого виду самостійної переробки гною, або ж його реалізації для виробництва компосту чи іншого виду переробки гною іншими особами.

Однак за тим же листом ДПС від 19.11.2021 № 25745/7/99-00-04-01-01-07, якщо гній втратив свої споживчі властивості як сировина для виготовлення компосту (органічних добрив) та був захоронений, то тоді він стає об’єктом оподаткування екоподатком.

Щодо важливості листів ДПС у цьому випадку — насьогодні визначення вторинної сировини, яка згадується у п. 240.5 ПК, на рівні законодавства відсутнє. Воно було в абз. 12 ст. 1 Закону України «Про відходи» від 05.03.1998 № 187, який втратив чинність. На зміну йому прийшов Закон «Про управління відходами» від 20.06.2022 № 2320 (далі — Закон № 2320), але він визначення вторинної сировини уже не містить, хоча її згадує. У такій ситуації листи ДПС слід розглядати як трактування п. 240.5 ПК з боку податківців. Після оновлення законодавства про відходи податківці свою позицію не змінювали.

Відображення амортизації генератора в бухобліку. Приклади бухпроведень, якщо дизель-генератор придбали за власні кошти, за кошти цільового фінансування або отримали безплатно. Норми витрат та списання дизпалива. Випадки, коли потрібна ліцензія на зберігання пального. Екологічні податки в Україні за спалювання в генераторі дизельного палива: чи сплачувати, чи отримувати дозвіл на викиди

Дозволи на викиди під час сплати екологічного податку

У разі наявності забруднювачів необхідним є отримання спеціальних дозволів та ліцензій, зокрема:

за наявності викидів у атмосферне повітря стаціонарними джерелами забруднення — дозволи на викиди забруднюючих речовин (абз. 2ст. 10 Закону «Про охорону атмосферного повітря» від № 16.10.1992 № 2707, далі — Закон № 2707). Видають такі дозволи обласними та Київською міською державними адміністраціями (ч. 5 ст. 11 Закону № 2707), зокрема через центри надання адміністративних послуг. Строк дії такого дозволу не обмежений;

Для бухгалтера дозволи та ліцензії — це ще й можливість інвентаризувати викиди забруднюючих речовин, що допомагає надалі у розрахунку екологічного податку.

Відсутність дозволу може загрожувати адмінштрафом від 85 грн до 136 грн (ст. 76 КпАП) та відшкодування шкоди, заподіяної довкіллю.

Що таке стаціонарне джерело забруднення під час сплати екологічного податку

Найчастіше сплачується екоподаток за викиди в атмосферне повітря та скиди забруднюючих речовин у водні об’єкти. Водночас виникнення обов’язку сплати екоподатку пов’язано з наявністю стаціонарного джерела забруднення. То ж з’ясуємо, що це.

Стаціонарні джерела забруднення — це підприємство, цех, агрегат, установка або інший нерухомий об’єкт, що здійснює забруднення, у вигляді скидів або викидів. При цьому у пп. 14.1.230 ПК чітко вказано, що такий об’єкт «зберігає свої просторові координати протягом певного часу», натякаючи на те, що «стаціонарне джерело» ≠ «об’єкт нерухомості».

Увага: стаціонарні джерела забруднення — це не тільки об’єкти нерухомості.

Виходить, що стаціонарне джерело забруднення все ж таки може переміщуватися. Як наслідок, генератори, мініелектростанції та газозварювальне обладнання (установки), які працюють на пальному, податківцями розглядаються як стаціонарні джерела (роз’яснення ГУ ДПС у Дніпропетровській області, роз’яснення ДПС 117.06 ЗІР). Навіть, якщо вони належать до переносного (мобільного) типу. Вони відповідають визначенню пп. 14.1.230 ПК, тому що під час роботи вони все ж таки зберігають певний час свої «просторові координати», наприклад впродовж робочої зміни.

Однак є тимчасовий виняток з вищенаведеного правила — електрогенераторні установки, що класифікуються за кодом УКТ ЗЕД 8502.Вони на період дії воєнного стану та 30 днів після його завершення не вважаються стаціонарними джерелами забруднення для цілей пп. 14.1.230 ПК (п. 46 підрозд. 5 Перехідних положень ПК, роз’яснення ДПС 117.06 ЗІР).

Документальне оформлення передачі генератора в оренду. Форма 20-ОПП на переданий в оренду генератор. ПДВ-наслідки. Пальний акциз і ліцензування. Дозвіл на викиди. Сплата екологічного податку. Бухгалтерський облік переданого в оренду генератора

У той же час, пересувне джерело забруднення трактується досить вузько — ним може бути лише транспортний засіб, рух якого супроводжується викидом в атмосферу забруднюючих речовин (пп. 14.1.142 ПК). Виходить, що навіть якщо дизельний генератор розташувати на автомобіль, то він пересувним від цього не стане, оскільки не є сам собою транспортним засобом.

Увага: стаціонарне джерело забруднення — це фактично будь-яке джерело забруднення, яке не є транспортним засобом. Розміщення джерела забруднення на транспортний засіб не перетворює таке джерело на пересувне.

Використовує поняття стаціонарного й пересувного джерела й Закон № 2707 та Закон «Про охорону навколишнього середовища» від 25.06.1991 № 1264. Однак згадані закони не містять власних визначень, тому трактування на основі ПК та Порядку № 302 є єдиними. Отже, обґрунтувати, що експлуатація переносного дизельного генератора не є підставою для сплати екоподатку — вряд чи вийде.

Щодо всіх стаціонарних джерел забруднення обов’язково слід подати до ДПС форму 20-ОПП (див. про неї далі).

Увага: викиди у повітря з пересувних джерел не є об’єктом екоподатку.

Екологічні податки: приклади стаціонарних джерел забруднення

Як приклад найбільш поширених стаціонарних джерел забруднення, за умови їхньої роботи на спалюванні бензину, дизельного палива, природного газу, скрапленого газу, твердого палива чи іншого палива, можна навести:

котельні, опалювальні котли, зокрема пелетні. Сюди ж належать котли при використанні автономної системи опалення у будівлях, газові колонки тощо;

теплові генератори;

електрогенератори (виняток — період дії воєнного стану, див. далі про екоподаток в умовах воєнного стану) та мініелектростанції. Як мобільні, так і нерухомі;

електростанції;

бурові установки;

зварювальні апарати;

різальне обладнання, зокрема бензопили;

газонокосарки;

зерносушарки.

Викидами у перелічених вище джерел можуть бути зокрема СО2, оксид азоту та оксид сірки. Також у разі використання твердого палива, наприклад пелетів, є ще й поява твердих відходів, зокрема золи. Аби не мати проблем щодо таких відходів з податківцями слід укласти договір з їхнього вивезення спеціальною організацією (роз’яснення ДПС 117.01 ЗІР, ІПК ДПС від 13.09.2019 № 175/6/99-00-04-04-03-15/ІПК).

Увага:викиди двоокису вуглецю (СО2), оксиду азоту, оксиду сірки, зола — основні забруднювачі при спалювання палива.

Зверніть увагу, що обов’язкова сплата екоподатку не залежить від потужності, продуктивності, призначення, режиму роботи, а також обсягів викидів в атмосферу забруднюючих речовин.

Водночас не слід розглядати як стаціонарне джерело, а отже, й не треба сплачувати екоподаток за експлуатації легкових і вантажних автомобілів, тракторів та інших транспортних засобів.

Чи можна використовуючи мобільні електрогенератори не сплачувати екоподаток (у невоєнний час)

Екоподаток сплачується, якщо неможливо довести відсутність викидів. Навіть за відсутності дозволів на експлуатацію. Умовами сплати екоподатку за наявності таких об’єктів є:

спалення пального;

утворення та викид в атмосферне повітря забруднюючих речовин або ж суміші таких речовин;

наявність таких забруднюючих речовин у переліку об’єктів оподаткування екоподатком.

Отже, за наявності будь-яких пересувних (мобільних) генераторів, мініелектростанцій, зварювальних апаратів та інших пристроїв, які працюють спалюючи паливо, у мирний час екоподаток сплачувати треба. Однак в умовах воєнного часу щодо електрогенераторів є звільнення (див. далі — про особливості екоподатку в умовах воєнного часу).

Зрозуміло, що екоподатку не буде при використанні аналогічних до «паливних» пристроїв, але таких, що працюють виключно на електронергії:

електричні газонокосарки;

електричні пили;

електричні зварювальні апарати.

Також не буде екоподатку, якщо пристрої викидають лише СО2 і дотримується згаданий ліміт 500 тонн.

Екологічний податок в умовах воєнного стану

Екоподаток в умовах воєнного стану має дещо інші правила.

По-перше, не нараховується та не сплачується екоподаток за об’єктами оподаткування, що розташовані на територіях, на яких ведуться (велися) активні бойові дії або які є тимчасово окупованими. Такий Перелік затверджений наказом Міністерством розвитку громад та територій України від 28.02.2025 № 376. Таке звільнення тимчасове та діє з 1 січня 2023 року по 31 грудня року, в якому буде припинено або скасовано воєнний стан (див. пп. 69.16 підрозд. 10 Перехідних положень ПК). При цьому податок не нараховується й не сплачується. Отже, звільнення поширюється щонайменше на весь 2026 рік.

По-друге, не сплачується екоподаток при використанні електрогенераторів. Як уже було розглянуто, за загальними правилами електрогенератори належать до стаціонарних джерел забруднення, а тому екоподаток з них сплачується (пп. 242.1.1 ПК). Однак щодо установок з кодом УКТ ЗЕД 8502 зроблено тимчасовий виняток — на період під час воєнного стану та 30 днів після його скасування такі установки не вважаються стаціонарними джерелами забруднення (п. 46 підрозд. 5 Перехідних положень ПК). Код УКТ ЗЕД 8502 — це електрогенераторнi установки та обертові електричні перетворювачі.

Також на той же період не вважаються акцизним складом, а отже, не потребують ліцензії на зберігання пального, приміщення або території, де зберігається пальне, яке використовується виключно для таких електрогенераторів (≤ 2000 л) (п. 47 підрозд. 5 Перехідних положень ПК).

Як уникнути екоподатку під час розміщення відходів

Розміщення відходів — це постійне (остаточне) перебування або захоронення відходів у спеціально відведених для цього місцях чи об’єктах (місцях розміщення відходів, сховищах, полігонах, комплексах, спорудах, ділянках надр тощо), на використання яких отримано дозволи уповноважених органів (пп. 14.1.223 ПК).

Оскільки розміщення відходів є підставою для сплати екоподатку, то слід бути обережним тим платникам податків, які:

тимчасово розміщують на своїй території еконебезпечні відходи до їхнього вивезення (шини, люмінесцентні лампи, акумулятори тощо);

на підставі договору на вивезення побутового сміття здають спеціалізованому підприємству відпрацьовані лампи денного світла та енергоощадні лампи.

І в першому, і у другому випадках підприємство повинно укласти договір із спеціалізованою організацією, що має ліцензію на вивезення та переробку небезпечних відходів. Не кожна організація, що займається вивезенням будівельного або побутового сміття, має таку ліцензію, тому не з кожною можна укласти такий договір. Водночас ці відходи мають бути вивезені впродовж року, інакше — підприємству треба отримувати ліцензію на здійснення комплексу операцій з управління небезпечними відходами (пп. «1» ч. 2 ст. 44 Закону № 2320).

ДПС у своїх консультаціях вважає інакше: підприємства, які тимчасово розміщують відходи на своїй території, є платниками екоподатку у разі, якщо у них відсутні договори на видалення та утилізацію відходів з передбаченими строками передачі таких відходів (роз’яснення ДПС 117.01 ЗІР; лист ДПС від 27.12.2012 № 12699/0/71-12/15-2117).

Така позиція ДПС є досить спірною, адже ПК ніяких умов щодо наявності договору не містить. Однак краще бути обережним. Навіть якщо екоподаток не сплачується, підприємству у такому разі загрожує штраф за порушення правил контролю і строків видалення та утилізації відходів. Представники органів охорони довкілля можуть накласти адмінштраф згідно зі ст. 821 КпАП. За передачу відходів підприємствам, що не мають дозволу на переробку та утилізацію відходів, посадовим особам підприємства загрожує штраф у розмірі від 34 до 85 грн (ст. 825 КпАП).

Як уникнути екоподатку, якщо викиди СО2 у межах 500 тонн

Можливість не сплачувати екоподаток щодо викидів у повітря СО2, які не перевищують 500 тонн (п. 240.7 ПК і п. 242.4 ПК), працює лише, якщо податківці отримають:

заяву про відсутність у звітному році об’єкта оподаткування викидів СО2;

розрахунок оцінки обсягів викидів СО2. До розрахунку мають бути додані матеріали оцінки інвентаризації обсягів викидів СО2 за всіма стаціонарними джерелами забруднення.

Якщо ж очікується перевищення ліміту 500 тонн, то до ДПС також слід подати заяву — про звітний (податковий) період, у якому очікується таке перевищення.

Хто платить екологічний податок, якщо джерело забруднення здається в оренду

Якщо під оренду потрапили стаціонарні джерела забруднення, то екоподаток сплачують орендарі (роз’яснення ГУ ДПС у м. Києві).

Однак, якщо маємо справу опалювальним котлом чи іншим стаціонарним джерелом забруднення для опалення будівлі, в якій знаходяться декілька орендарів, то тоді екоподаток сплачує власник котла, тобто орендодавець.

У ситуації, коли власником котла й орендодавцем є звичайна фізособа (не підприємець), то податок взагалі не сплачується, бо така фізособа не може бути платником екоподатку. Однак тут теж є виняток — ситуація, коли орендар має укладені договори на придбання (постачання) палива для автономних систем опалення (котлів) орендованих будівель. Податківці у такому разі наполягають на тому, щоб орендар став платником екоподатку (роз’яснення ГУ ДПС у Чернігівській області, а також роз’яснення ДПС 117.01 ЗІР).

Зверніть увагу, що при передачі майна в оренду, яке включає в себе стаціонарне джерело забруднення, необхідно ще й не забути подати вже згадане повідомлення за формою 20-ОПП (причина — вибуття об’єкта оподаткування, п. 250.9 ПК). Якщо цього не було зроблено, то платити екоподаток доведеться орендодавцю.

Екологічний податок термін сплати та декларування

Звітним періодом щодо екоподатку є календарний квартал, тому декларація подається впродовж 40 к. днів після закінчення кварталу, а екоподаток сплачується впродовж 10 к. днів після граничного терміну подання декларації. Граничні терміни декларування та сплати екоподатку наведено у таблиці нижче.

КРАЙНІ ДАТИ ДЕКЛАРУВАННЯ ТА СПЛАТА ЕКОЛОГІЧНОГО ПОДАТКУ 2026

звітний період

декларування

сплата

І квартал 2026

11.05.2026 (крайній день — 10.05.2026 припадає на неділю)

20.05.2026

ІІ квартал 2026

10.08.2026 (крайній день — 09.08.2026 припадає на неділю)

З 01 січня 2026 року залишилися без змін ставки екоподатку за викиди в атмосферу, за розміщення небезпечних відходів і тимчасове зберігання радіоактивних відходів (п. 243.1 ПК, п. 246.1 ПК, ст. 248 ПК). Однак зміни можуть бути з 2027 року, так як з 01 січня 2027 року будуть застосовуватися новий Національний перелік відходів та Порядок класифікації відходів, які затверджені постановою КМУ від 20.10.2023 № 1102.

Чинні для 2025 року ставки екоподатку наведені у таблицях нижче.

* зокрема гній. При цьому в разі розміщення відходів на звалищах, які не забезпечують повного усунення забруднення атмосферного повітря або водних об’єктів, до ставок екоподатку застосовується коефіцієнт 3. Також, застосовується коефіцієнт 3, який встановлений залежно від місця (зони) розміщення відходів у навколишньому природному середовищі (у межах населеного пункту чи на відстані менше ніж 3 км від таких меж) (на основі роз’яснення з листа ДПС від 19.11.2021 № 25745/7/99-00-04-01-01-07, але ПК таких конкретних вказівок щодо гною не містить)

СТАВКИ ЕКОЛОГІЧНОГО ПОДАТКУ 2026 ЗА ТИМЧАСОВЕ ЗБЕРІГАННЯ РАДІОАКТИВНИХ ВІДХОДІВ їхніми виробниками понад установлений особливими умовами ліцензії строк (ст. 248 ПК)

категорія відходів

за тимчасове зберігання радіоактивних відходів, грн / 1 м3

за тимчасове зберігання радіоактивних відходів, представлених як джерела іонізуючого випромінювання, грн / 1 см3

високоактивні

632539,66

21084,66

середньоактивні та низькоактивні

11807,4

4216,92

СТАВКА ЕКОЛОГІЧНОГО ПОДАТКУ 2026 для виробленої електричної енергії експлуатуючими організаціями ядерних установок (атомних електростанцій) (п. 247.1 ПК), грн у розрахунку на 1 кВт-год

0,0133

Залишилися без змін і ставки екологічного податку за скиди забруднюючих речовин у водні об’єкти — вони наведені у таблиці нижче.

СТАВКИ ЕКОЛОГІЧНОГО ПОДАТКУ ЗА СКИДИ ЗАБРУДНЮЮЧИХ РЕЧОВИН У ВОДНІ ОБ'ЄКТИ 2026

найменування забруднюючої речовини

Ставка, грн / 1 т

окремі речовини (п. 245.1 ПК):

азот амонійний

12883,84

органічні речовини (за показниками біохімічного споживання кисню, БСК 5)

5156,80

завислі речовини

369,52

нафтопродукти

75792,40

нітрати

1108,56

нітрити

63278,16

сульфати

369,52

фосфати

10297,44

хлориди

369,52

гранично допустима концентрація (ГДК) забруднюючих речовин або орієнтовно безпечний рівень впливу (ОБРВ), мг / 1 л

Ставка, грн / 1 т

інші речовини, на які встановлено ГДК або ОБРВ (п. 245.2 ПК):

Знати ставку екоподатку для розрахунку замало й він досить складний для бухгалтера, оскільки потребує знання деяких техніко-фізичних показників.

Рахувати екоподаток потрібно за кожним викидом забруднюючої речовини окремо (п. 249.2 ПК), а потім знайти загальну суму. Формули для розрахунків за видами забруднюючих речовин містять підпункти 249.3 – 249.8 ПК. Так, для розрахунку екоподатку на прикладі викиду СО2 потрібно у такий спосіб:

екоподаток за викиди СО2 (грн)

=

фактичний (валовий) обсяг викиду СО2 (т)

×

30 грн/т

Для довідки: у розрахунку 30 грн/тонна — це ставка екоподатку за викиди в атмосферне повітря СО2.

Однак відповіді на питання, як рахувати фактичний (валовий) обсяг викидів податкове законодавство відповіді не дає. Через це для розрахунку фактичного (валового) обсягу викидів слід скористатися поясненням від Держстату «Щодо розрахунку обсягів викидів забруднюючих речовин в атмосферне повітря від стаціонарних джерел забруднення» (далі — Пояснення Держстату). Це роз’яснення використовується для заповнення статистичної форми № 2-ТП (повітря) (річна) «Звіт про охорону атмосферного повітря», яка теж містить дані про викиди. Знайти це пояснення можна на сайті Держстату за шляхом: розділ «Діяльність» → «Консультації фахівців» → «Коментарі фахівців». Або ж скачати нижче.

Також є ще одне аналогічне за змістом, але дещо скорочене, роз’яснення від Держстату з тими ж прикладами (або окремим файлом з тими ж цифрами від ГУ статистики у Тернопільській області).

За згаданим Поясненням Держстату фактичний обсяг викидів СО2 при спаленні природного газу, мазуту, кам’яного та бурого вугілля слід рахувати за формулою:

фактичний (валовий) обсяг викиду СО2 (т)

=

0,000001

×

коефіцієнт емісії СО2 (г/ГДж)

×

фактичні витрати палива за звітний період (т)

×

нижча робоча теплота згоряння палива, МДж/кг

Для довідки:

0,000001 — це те саме, що 10-6 з оригінальної формули з Пояснення Держстату;

г/ГДж та МДж — грам/гігаджоуль та мегаджоуль відповідно;

якщо котел працює на природному газі, то витрати газу у м3 переводяться у тонни за формулою: 0,001 × об’єм спожитого природного газу (м3) ×0,723 (кг/м3), де 0,723 — це густина природного газу в нормальних умовах (кг/м3).

Таким чином, для проведення розрахунку, окрім ставки екоподатку, бухгалтеру слід знати:

перелік забруднюючих викидів/скидів;

коефіцієнт емісії за кожною забруднюючою речовиною;

нижчу теплоту згоряння палива;

фактичні витрати палива (в тоннах).

Розглянемо звідки ж взяти всі ці показники бухгалтеру.

Звідки взяти дані для розрахунку екологічного податку

При отриманні дозволу на здійснення викидів в атмосферне повітря здійснюється Інвентаризація викидів (див. п. 8 Порядку № 302). Труднощі викликає те, що перелік може відрізнятися в залежності від видів спаленого палива. Якщо ж дозволу на котел або інше джерело забруднення немає, то обов’язок сплати екоподатку не зникає. Всі необхідні технічні дані доведеться визначати самостійно. Скористатися у такому разі можна даними паспорту на такі об’єкти — таку рекомендацію дають самі податківці щодо дизельних генераторів в ІПК від 21.06.2018 № 2768/6/99-99-12-02-03-15/ІПК. Однак, якщо таких даних у паспорті немає, то слід скористатися Поясненням Держстату (на нього у консультації у своєму офіційному Віснику вказували раніше самі податківці). Як визначити інші потрібні показники для розрахунку екоподатку узагальнено у таблиці нижче. Також дозволи під час воєнного стану та 6 місяців після його завершення не треба на електрогенератори (див. далі відповідне питання).

Увага: якщо дозволів на викиди немає, установки непромислові, то для розрахунків можна скористатися даними паспорту або ж значеннями показників з Пояснення Держстату. Той же самий підхід, що я для форми № 2-ТП.

ДЖЕРЕЛА ДАНИХ ДЛЯ РОЗРАХУНКУ ФАКТИЧНОГО (ВАЛОВОГО) ОБСЯГУ ВИКИДІВ У ПОВІТРЯ*

Що треба

Де знайти*

якщо дозвіл на викиди отримувався (ідеальний варіант)

якщо дозволу на викиди немає або особа не перебуває на державному обліку, використовуючи непромислові установки для спалювання органічного палива

коефіцієнт емісії за кожною забруднюючою речовиною (k)

інформація, отримана в результаті проведення інвентаризації викидів, яка міститься у документах, в яких обґрунтовуються обсяги викидів забруднюючих речовин в атмосферне повітря стаціонарними джерелами (за Інструкцією № 448)**

показники, які зазначені в прикладах розрахунку з Пояснення Держстату

нижча теплота згоряння палива (Qr)

фактичні витрати палива (в тоннах) (B)

за внутрішніми обліковими документами щодо придбання та списання палива

* складено на основі Пояснення Держстату;

** раніше це був звіт з визначення показників емісій (питомих викидів) забруднюючих речовин в атмосферне повітря, який узгоджений з Мінприроди. Однак Інструкція з його підготовки (наказ Мінохорони навколишнього середовища від 10.02.1995 № 7) скасована. З 10 жовтня 2023 року діє Інструкція про вимоги до оформлення документів, в яких обґрунтовуються обсяги викидів забруднюючих речовин в атмосферне повітря стаціонарними джерелами, яка затверджена наказом Міністерства захисту довкілля та природних ресурсів України від 27.06.2023 № 448 (вона ж — Інструкція № 448). Ця Інструкція не конкретизує форму інформації про інвентаризацію викидів (п. 9 Інструкції № 448), а отже вона може бути довільною, зокрема у формі звіту. Однак такий документ має містити дані з пункту 18 Інструкції № 448, а саме:

інструментально-лабораторних вимірювань параметрів джерел утворення та джерел викидів забруднюючих речовин в атмосферне повітря;

розрахункових методів;

матеріали технологічного регламенту та проєктних показників.

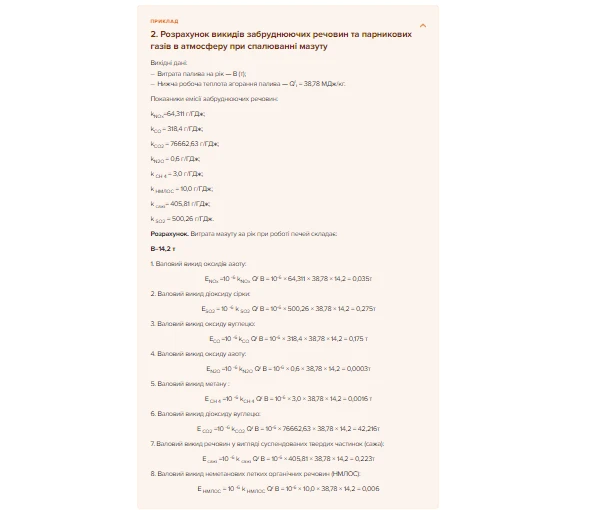

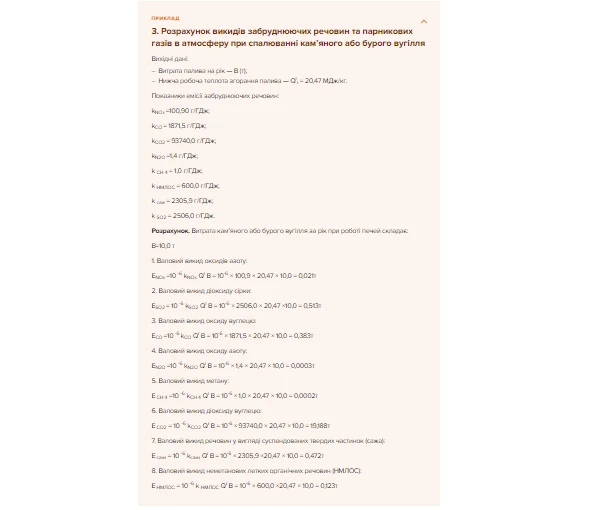

Значення коефіцієнтів емісії за основними забруднюючим речовинам та нижчої теплоти згоряння палива наведено у таблиці нижче.

ЗНАЧЕННЯ ПОКАЗНИКІВ ДЛЯ РОЗРАХУНКУ ФАКТИЧНОГО (ВАЛОВОГО) ОБСЯГУ ВИКИДІВ У ПОВІТРЯ*

що треба

умовне позначення

одиниця виміру

значення показників

природний газ

мазут

кам'яне та буре вугілля

коефіцієнт емісії за кожною забруднюючою речовиною:

ki

г/ГДж

оксид азоту

kNOx

64,311

64,311

100,90

оксид вуглецю

kCO

248,75

318,4

1871,5

двоокис вуглецю

kCO2

58748,13

76662,63

93740,0

оксид азоту

kN2O

0,1

0,6

1,4

метан

kCH4

1,0

3,0

1,0 г

неметанові леткі органічні речовини

k НМЛОС

—

10,0

600,0

сажа

k сажі

—

405,81

2305,9

двоокис сірки

k SO2

—

500,26

2506,0

нижча теплота згоряння палива

Qr

МДж/кг

45,75

38,78

20,47

* використовується, якщо немає дозволу на викиди або використовуються непромислові установки. Складено на основі Пояснення Держстату

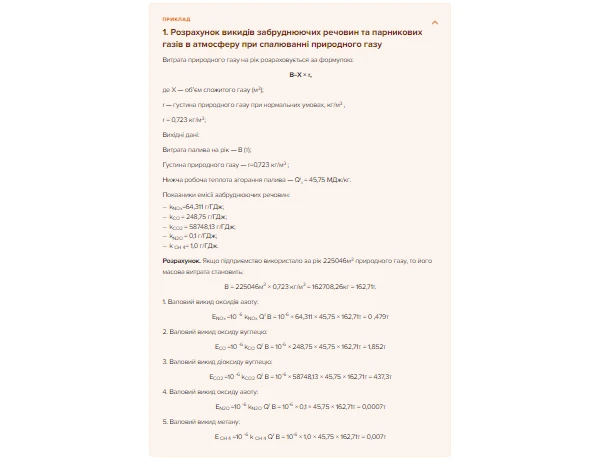

На прикладі викиду двоокису вуглецю (СО2) при спаленні 100 т вугілля буде:

фактичний (валовий) обсяг викиду СО2 = 0,000001× 93740,0 г/ГДж × 100 т × 20,47 МДж/кг ≈ 191,886 т;

екоподаток за викид СО2 = 191,886 т × 30 грн/т = 5756,58 грн.

При розрахунках використано округлення викидів до 3-х знаків після коми. Саме таке округлення використовується у прикладі розрахунків від Держстату для форми № 2-ТП (повітря). При заповненні самої ж декларації з екоподатку податківці у прикладі використовують стандартне округлення — 2 знаки після коми.

Увага: у розрахунках викиди округлюємо до 3-х знаків після коми.

Якщо ж спалено 10000 м3 природного газу, то розрахунок екоподатку за викид двоокису вуглецю (СО2) буде:

переведення обсягів спожитого газу з м3 в т: 0,001 × 10000 м3 ×0,723 ≈ 7,23 т;

фактичний (валовий) обсяг викиду СО2 = 0,000001× 58748,13 г/ГДж × 7,23 т × 45,75 МДж/кг ≈ 19,43 т;

екоподаток за викиди СО2 = 19,43 т × 30 грн/т = 582,90 грн.

Для довідки:СО2, вуглекислий газ, парниковий газ, двоокис вуглецю, діоксид вуглецю — це одна й та ж сама речовина.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Чи треба дозвіл на використання електрогенератора під час воєнного стану

Ні, не треба. Впродовж дії воєнного стану та 6 місяців після його завершення дозволяється експлуатація генераторів, систем безперебійного електроживлення, електрогенераторних установок без отримання дозволу на викиди забруднюючих речовин в атмосферне повітря, крім випадків, якщо вони є невід’ємною частиною об’єкта нерухомого майна, введеного в експлуатацію до 24 лютого 2022 року (п. 12 розділу IX Прикінцевих положень Закону «Про охорону атмосферного повітря» від 09.07.2022 № 2393).

Особливості розрахунку екоподатку при спалюванні бензину та дизпалива (зокрема в електрогенераторах)

Якщо ж у якості палива використовується бензин, дизельне паливо (газойль), наприклад у електрогенераторі, то згадане Пояснення Держстату формул та показників не містить. Однак можна скористатися іншим — Методикою розрахунку викидів забруднюючих речовин та парникових газів у повітря від транспортних засобів (далі — Методика Держстату, затверджена Наказом Держкомстату від 13.11.2008 № 452). Незважаючи на те, що такі установки не належать до транспортних засобів, але вони використовують фактично однаковий тип двигуна — двигун внутрішнього згорання. Методика Держстату містить зокрема розрахунок викидів забруднюючих речовин та парникових газів у повітря від використання від роботи двигунів внутрішнього згорання промислової, сільськогосподарської, будівельної та іншої техніки. На основі цієї методики маємо:

фактичний (валовий) обсяг викиду (т)

=

0,001

×

фактичний обсяг спожитого палива (т)

×

усереднені питомі викиди забруднюючої речовини та парникового газу (кг/т)

Для визначення усереднених питомих викидів різних забруднюючих речовин та СО2 (він же у Методиці Держстату парниковий газ) можна скористатися значеннями показників, які наведено нижче.

Увага: екоподаток за викиди електрогенераторів під час дії воєнного стану та 30 днів після його завершення не нараховується.

ДАНІ ДЛЯ РОЗРАХУНКУ ФАКТИЧНОГО (ВАЛОВОГО) ОБСЯГУ ВИКИДІВ У ПОВІТРЯ ДВИГУНІВ ВНУТРІШНЬОГО ЗГОРАННЯ (промислової, сільськогосподарської, будівельної та іншої техніки)1

що треба

одиниця виміру

значення показників

бензин

дизпаливо (газойлі)

усереднені питомі викиди забруднюючої речовини та парникового газу:

оксид вуглецю

кг/т

197,8

36,2

діоксид азоту (IV клас небезпеки2)

21,6

31,4

діоксид сірки (діоксид сірчастий)

1,0

4,3

неметанові леткі органічні речовини (IV клас небезпеки3)

28,5

8,16

метан

0,64

0,25

оксид азоту

0,035

0,12

аміак

0,004

—

сажа (III клас небезпеки4)

0,0

3,85

вуглекислий газ (СО2)5

3183

3138

бензапірен

—

0,03

свинець (для етильованого бензину)6

0,013

—

усереднені коефіцієнти переведення пального з л в кг (густина):

бензин

кг/л

0,74

—

дизпаливо

—

0,85

1 – використовується, якщо немає дозволу на викиди або використовуються непромислові установки. Складено на основі Методики Держстату;

2 – IV клас небезпеки за Нормативами, затвердженими наказом Міністерства охорони навколишнього природного середовища України від 27.06.2006 № 309. За ними «оксиди азоту (оксид та діоксид азоту) у перерахунку на діоксид азоту» віднесено до IV класу небезпеки речовини;

4 – III клас небезпеки за Гігієнічним регламентом гранично допустимих концентрацій хімічних і біологічних речовин в атмосферному повітрі населених місць, який затверджений наказом МОЗ від 14.01.2020 № 52;

5 – якщо викид ≤ 500 т/рік, то щодо СО2 діє звільнення від нарахування та сплати екоподатку — Податковий Кодекс (екоподаток) п. 240.7 (це приблизно 157 т бензину чи дизпалива);

Для прикладу розрахуємо викид двоокису вуглецю (СО2) при спаленні 1000 л бензину:

переведення бензину з л в т: 0,001×1000 л × 0,74 кг/м3 = 0,74 т;

фактичний (валовий) обсяг викиду СО2 = 0,001× 0,74 т × 3183 кг/т ≈ 2,355 т (< 500 т, тому застосовуємо звільнення від нарахування екоподатку за п. 240.7 ПК);

екоподаток за викиди СО2 = 2,355 т × 30 грн/т = 70,65 грн (пораховано для ілюстрації прикладу; оскільки застосовується звільнення і екоподаток за СО2 не нараховується, не перевищено річний ліміт).

Аналогічно рахуємо екоподаток за іншими викидами. Тобто екоподаток сумарно буде дорівнювати сумі значень екоподатку за викиди оксиду вуглецю, діоксиду азоту, діоксиду сірки і т.д. за речовинами, які наведені у таблиці вище.

Увага: екоподаток при використанні електрогенератора рахується не лише для СО2, а по всім викидам з таблиці викидів.

Якщо такий розрахунок екоподатку треба здійснювати до електрогенератора, то як уже зазначалося, за викиди електрогенераторних установок (код УКТ ЗЕД 8502) на період під час воєнного стану та 30 днівпісля його скасування екоподаток не нараховується (п. 46 підрозд. 5 Перехідних положень ПК).

Документування споживання пального джерелом забруднення (зокрема електрогенератором)

Кількість спожитого палива також потрібно належно задокументувати. Таким документом може бути акт споживання палива джерелом забруднення довільної форми (за аналогією з подорожнім листом автомобіля). У такому акті зокрема слід зафіксувати:

кількість часу (годин) роботи джерела забруднення (електрогенератора тощо);

кількість заправленого палива (у натуральних і вартісних одиницях);

кількість витраченого палива (у натуральних і вартісних одиницях);

інвентарний номер джерела забруднення (електрогенератора тощо).

Приклади розрахунку викидів у атмосферне повітря містить згадане роз’яснення Держстату щодо розрахунку викидів забруднюючих речовин та парникових газів в атмосферу при спалюванні природного газу, мазуту, вугілля. Всі ці приклади знадобляться при заповненні податкової декларації з екологічного податку.