Деньги любят счет, поэтому не пренебрегайте инвентаризацией средств. Деньги имеют две формы: наличную и безналичную. Первую проверить проще, хоть и не без нюансов. А с другой — придется повозиться. В статье расскажем: как подготовиться к инвентаризации; на что обратить внимание при проверке купюр и счетов, как задокументировать результаты

Инвентаризировать кассу — прямая обязанность предприятия (п. 46 Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления НБУ от 29.12.2017 № 148; далее – Положение о кассовых операциях). С этой задачей легко справится постоянно действующая инвентаризационная комиссия. Денежные средства инвентаризуйте в сроки, установленные руководителем. Инвентаризация кассы проводится обязательно, когда меняется материально ответственное лицо (МОЛ), и прежде чем составлять годовую финотчетность.

Результати інвентаризації в обліку: пам’ятка для бухгалтера

Инвентаризация кассы

До начала инвентаризации МОВ дают расписку из приложения 7 к Положению о кассовых операциях. Затем за работу берется инвентаризационная комиссия (табл.).

№ п/п | Что проверяет | Как проверяет |

1 | Наличные деньги в кассе | Наличные деньги перечислите покупюрно (помонетно). Остаток сравните с данными учета и записями в кассовой книге. Если работаете с РРО, проверьте сумму наличных денег на месте проведения расчета и сравните с той, которую отметили в X-отчете |

2 | Кассовая книга | Позаботьтесь, чтобы она была прошнурована, пронумерована и скреплена печатью фирмы. Проверьте наличие подписей бухгалтера и кассира. Если ведете электронную кассовую книгу, проверьте, корректно ли работают программные средства обработки кассовых документов |

3 | Книга учета расчетных операций | Проконтролируйте: - ежедневные записи;

- подклеенные контрольные ленты;

- совпадают ли графы «Служебное внесение» и «Служебная выдача» с записями в кассовой книге.

Помните, что на одной странице не должно быть больше пяти ошибок |

4 | Доходные и расходные кассовые ордера, Ведомости в рассрочку | Проверьте: - своевременно ли оприходуют средства и сдают их в банк;

- были ли основания оформлять кассовую документацию;

- есть ли подписи лиц, получивших денежные средства;

- нет ли исправлений

|

5 | Журнал регистрации доходных и расходных кассовых документов | Просмотрите нумерацию кассовых ордеров. Номеров через дробь или рисочку не должно быть |

6 | Лимит кассы | Возьмите приказ о порядке расчета и установления лимита кассы. Проверьте: - указали ли в приказе расчетный период и определили ли способ исчисления (по среднедневному поступлению или среднедневной выдаче средств);

- рассчитали ли лимит по правилам Положения о кассовых операциях;

- не выходили за пределы лимита

|

7 | Предельная сумма наличных расчетов | Обратите внимание на значительные выплаты из кассы. Предприятие может рассчитаться с другим субъектом хозяйствования наличными в сумме не более 10 тыс. грн в день. Физическому лицу можно заплатить в пять раз больше – до 50 тыс. грн (п. 6 Положения о кассовых операциях) |

8 | Подотчетные суммы | Определите: - всегда ли своевременно и в полном объеме учитывали остаток по выданным авансам под отчет;

- едва ли не «зависла» задолженность по суммам, которые фирма задолжала своим работникам

|

Акт инвентаризации кассы: образец

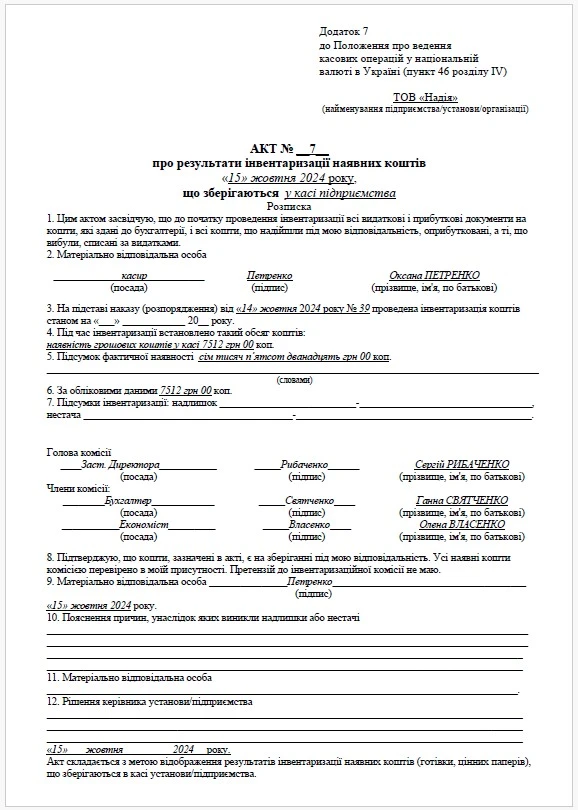

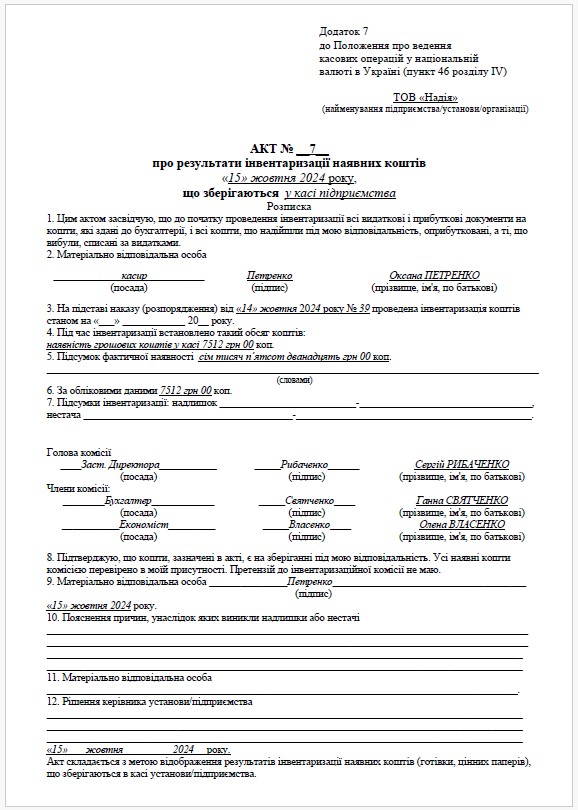

Финалом инвентаризации кассы является Акт о результатах инвентаризации наличных средств (см. Приложение 1). Его оформите в двух экземплярах: для бухгалтерии и МОЛ. Если инвентаризацию проводите при смене кассира, сделайте три экземпляра акта: для бухгалтерии, для сдающего МОЛ и для получающего ценности МОЛ.

Приложение 1

СКАЧАТЬ ОБРАЗЕЦ

Учет результатов инвентаризации кассы

Идеальный вариант – комиссия не обнаружила никаких отклонений. Отлично, так держать, работаем дальше.

Лучший вариант — в кассе нашли наличные деньги, не подтвержденные кассовыми документами. Ее считают избытком наличных денег в кассе. Его оприходуйте и зачислите в доход: Д-т 301 «Наличные деньги в национальной валюте» — К-т 719 «Прочие доходы от операционной деятельности».

Совсем плохой вариант – средств недосчитались. Тогда речь идет о недостаче. Ее сумму возмещает лицо, с которым подписано договор о полной индивидуальной материальной ответственности. В учете недостачу покажите так:

- Д-т 947 «Недостатки и потери от порчи ценностей» — К-т 301;

- Д-т 375 «Расчеты по возмещению причиненного ущерба» — К-т 716 «Возмещение ранее списанных активов»;

- Д-т 301 - К-т 375 или Д-т 661 «Расчеты по заработной плате» — К-т 375 (в зависимости от способа ее погашения – наличными или по зарплате по заявлению МПО).

Если в кассе обнаружили недостачу или излишки ценностей, зафиксируйте их в акте отдельными строками и выясните обстоятельства возникновения.

Инвентаризация текущего счета

Далее проверьте реальность сумм денег на текущих, валютных и других счетах инвентаризации. Зачем это нужно? В первую очередь для того, чтобы к показателям финотчетности попали точные данные. Самое пристальное внимание инвентаризационная комиссия уделит счету 31 «Счета в банках», а именно субсчетам:

- 311 «Текущие счета в национальной валюте»;

- 312 «Текущие счета в иностранной валюте»;

- 313 «Прочие счета в банке в национальной валюте»;

- 314 «Прочие счета в банке в иностранной валюте».

Возьмите в бухгалтерии информацию об остатках на счетах в банке. Это будет распечатка по компьютерной программе по счету 31 с разбивкой по субсчетам.

Далее получите в банке выписку со счета (лично или через систему клиент-банк). По этому документу сможете понять:

- состояние счета (активное или заблокированное);

- какая сумма гривен или валюты находится на счете.

Инвентаризация текущих счетов документальное оформление

Специальной формы для отражения результатов инвентаризации банковских счетов нет. Разработайте ее по своему усмотрению. Главное, чтобы в документе были:

- название бланка, дата и место составления;

- название предприятия, от имени которого составили документ;

- содержание, объем и единица измерения хозоперации;

- должности лиц, ответственных за проведение хозоперации и правильность ее оформления;

- личную подпись или другие данные, позволяющие идентифицировать лицо, участвовавшее в проведении хозоперации (п. 2 ст. 9 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 № 996-XIV; п. 2.4 Положения о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом Минфина от 24.05.1995 № 88).

Добавьте и специфическую информацию: номер, валюта и состояние счета (активное или заблокированное), название обслуживающего банка, суммы средств на счете согласно данным бухучета и по результатам инвентаризации (Примерный образец инвентаризационного описания см. Приложение 2). Отдельной строкой укажите обнаруженные недостачи, излишки, отклонения.

Приложение 2

СКАЧАТЬ ОБРАЗЕЦ