Возникают ситуации, когда неприбыльной организации нужно изменить определенные реквизиты или учредительные документы. Как сделать это правильно, чтобы не столкнуться с проблемами и не потерять статус неприбыльности?

Неприбыльная организация – такой вид учреждений, основной целью (миссией) которых является определенная социальная деятельность, а не получение прибыли для своих владельцев. Это не означает, что некоммерческие организации вообще не могут иметь прибыли, но использовать его можно лишь для обеспечения жизнедеятельности организации и достижению уставных целей. Для получение неприбыльного статуса есть свои требования, нарушив которые, можно потерять данный статус и стать плательщиком налога на прибыль. Через это определенные изменения в документах неприбыльной организации информировать ГНС следует вовремя. Именно поэтому, сегодня мы расскажем, как, и на каких основаниях подается форма № 1-РН, которая нужна для изменения основных реквизитов или учредительных документов некоммерческой организации в реестре неприбыльщиков ГНС.

Внимание: регистрация, изменения, исключения – бланк заявления один и тот же, форма № 1-РН.

Заявление № 1-РН для регистрации неприбыльной организации

Заявление № 1-РН предусмотрено Порядком ведения Реестра неприбыльных учреждений и организаций, который утвержден постановлением Кабмина от 13.07.2016 № 440 (далее – Порядок № 440). В этом Порядке определяется порядок внесения или изъятия неприбыльных организаций из реестра.

Заявление № 1-РН подается при регистрации неприбыльной организации или преобразовании уже действующей организации на неприбыльную (п. 6 Порядка № 440). Заявление можно подать как лично, так и по почте, средствами электронной связи в электронной форме (в этом случае надо иметь электронную подпись). Также заявление можно подать не ГНС, а госрегистратору, который сделает дальше все необходимое (п. 6 Порядка № 440).

На основе заявления № 1-РН ГНС вносит организацию в Реестр неприбыльных организаций, который содержит следующие данные (п. 11 Порядка № 440):

- код ЕГРПОУ;

- название неприбыльной организации;

- дату включения некоммерческой организации в Реестр, начиная с которой определяется срок непрерывной регистрации неприбыльной организации;

- признак неприбыльности;

- дату присвоении признака неприбыльности или ее изменения;

- дату и номер решения о включении, повторное включение неприбыльной организации в реестр или изменение признака неприбыльности;

- дату отмены признака неприбыльности;

- дату и номер решения об исключении некоммерческой организации из Реестра;

- наименование и идентификационный код налоговой.

ФОРМА 1-РН СКАЧАТЬ ⏩

Заявление по форме № 1-РН подается не только при регистрации неприбыльщика и обновлении данных, но и при исключении его из реестра (п. 16 Порядка № 440).

Заявление № 1-РН для внесения изменений в реестр

Вариантов два – изменения вносит ГПС или сам неприбыльщик.

Изменения вносит ГНС. Налоговики могут самостоятельно вносить изменения в:

- Реестр неприбыльных организаций, на основе сведений из Единого реестра юридических и физических лиц;

- идентификационных или регистрационных данных неприбыльных организаций и на основе этого вносить изменения в признаки неприбыльности организации.

В таком случае руководству неприбыльной организации или ее уполномоченным лицам должно поступить соответствующее сообщение, относительно изменения идентификационных данных организации.

Изменения вносит сама неприбыльная организация. Неприбыльная организация может самостоятельно вносить изменения в устав, основные документы, идентификационные данные. Это следующие случаи (п. 14 Порядка № 440):

- изменение организационно-правовой формы некоммерческой организации;

- внесение изменений в учредительные документы;

- внесение изменений в учредительные документы;

Организации необходимо подать заявление по форме № 1-РН, к которой нужно приложить копии всех необходимых документов, подтверждающих внесенные изменения. В таком случае неприбыльная организация подает заявление по форме № 1-РО с пометкой «изменения» по основному месту учета.

Когда заявление № 1-РН подавать не нужно

Есть случай, когда подавать заявление № 1-РН не нужно – админрайона обслуживания или смена директора (руководителя). В таком случае информацию об изменениях предоставляются в Реестр неприбыльщиков государственным регистратором вместе с обновлением данных в ЕГР. Однако, если этого не произошло, – необходимо предоставить информацию через заявление № 1-РН самостоятельно.

Найти свою организацию в реестре и проверить данные можно в электронном кабинете ГНС.

Внимание! На период действия военного положения ограничен доступ к публичным электронным реестрам.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Сроки подачи и рассмотрения заявления № 1-РН

Сроки подачи и рассмотрения заявления № 1-РН приведены в таблице ниже. Как при первичной регистрации, так и при внесении изменений сроки рассмотрения заявления не отличаются.

СРОКИ ПОДАЧИ И РАССМОТРЕНИЯ ЗАЯВЛЕНИЯ № 1-РН |

ПОДАЧА ЗАЯВЛЕНИЯ | РАССМОТРЕНИЕ ЗАЯВЛЕНИЯ |

первое – 10 дней со дня госрегистрации, для того чтобы считаться неприбыльной организацию со дня регистрации | 3 рабочих дня со дня получения (п. 8, п. 15 Порядка 440) |

при изменениях – 10 к. дней со дня регистрации изменений или их возникновения (п. 14 Порядка № 440) |

Подача заявления № 1-РН в электронной форме

Налоговики принимают данные заявления в электронной форме. При этом присылается две квитанции (разъяснение ГНС 102.04 ВИР):

- первая — в течение 2 часов с момента ее получения. Если документ поступил после окончания операционного дня или за 1 час до его окончания – в течение 2 часов следующего операционного дня;

- вторая — в период 14 к. дней со дня получения заявления. В ней должны быть реквизиты принятого ГНС решения или причины неприятия заявления.

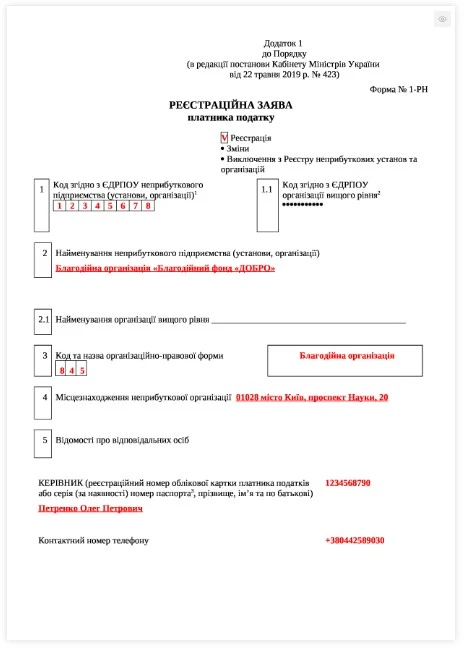

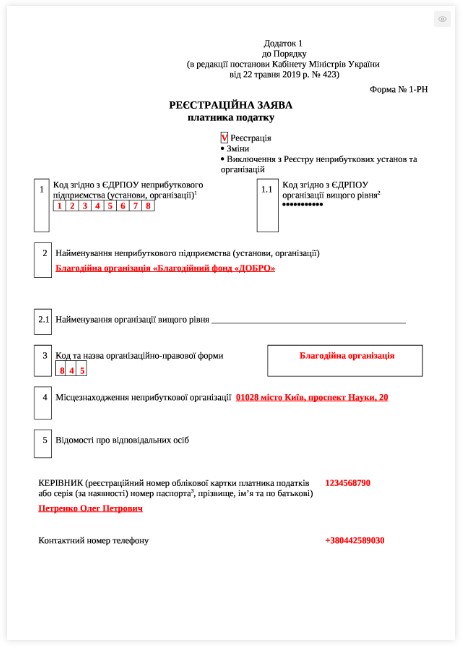

Как заполнить заявление № 1-РН

Сначала надо поставить отметку, для чего подается заявление (регистрация, изменения, исключения из реестра). Затем заявление № 1-РН заполняется способом, приведенным в таблице ниже (составлено на основе разъяснений ГНС 102.04 ВИР).

КАК ЗАПОЛНИТЬ ЗАЯВЛЕНИЕ № 1-РН |

№ | Название реквизита | Нюансы заполнения |

1 | Код по ЕГРПОУ | берется из учредительных документов, а если регистрируется новая организация, то данное поле заполняет государственный регистратор |

1.1 | Код ЕГПОУ организации высшего уровня | заполняется, если неприбыльщик подчиняется определенной организации |

2 | Наименование | указывается полное наименование неприбыльщика из ЕГР/из поданных документов на регистрацию |

2.1 | Наименование организации высшего уровня | указывается полное наименование, если организация высшего уровня существует |

3 | Код и название организационно-правовой формы | указывается код организационно-правовой формы по КОПФГ (например, профсоюз имеет код 830) и полностью вписывается название организационно-правовой формы* |

4 | Место нахождения | указывается юридический адрес по документам организации |

5 | Сведения об ответственных лицах | Записывается полностью ФИО. Также в ячейках указываются цифры номера лицевых карт налогоплательщиков (идентификационные коды), контактные номера телефонов. Указать данные паспорта можно только для лиц, по религиозным убеждениям отказавшихся от идентификационного кода (они должны иметь специальную отметку в паспорте). Потому данные паспорта для обычных граждан указывать здесь вообще нельзя. Если бухгалтерский учет ведет управляющий, то его данные указываются как главный бухгалтер. Однако тогда руководитель должен быть указан как главный бухгалтер и в ранее поданном в ГНС заявлении по форме № 1-ОПП. Следует проследить, чтобы между формами 1-РН и 1-ОПП информация совпадала |

Учредительные документы опубликованы на портале электронных сервисов | ставится отметка «х» или «+» – разницы между ними нет (информация по учредительным документам должна быть обязательно обнародована в ЕГР) |

Дополнение | указывается количество приложений (копии сопроводительных документов), которые прилагаются к заявлению, например, учредительный документ |

*неприбыльщик может иметь любую организационно-правовую форму, даже ООО, так как неприбыльная организация – это только налоговый статус, а не организационно-правовая форма |