Агропідприємство виростило сільгосппродукцію й розмістило її на зберігання на власних та сторонніх складах. Під час зберігання частину сільгосппродукції втратили. Підкажемо, які документи оформити, як облікувати та оподаткувати втрату сільгосппродукції

Єдиний податок 4-ої групи: МПЗ, форс-мажор і звітність

Є дві базові причини для втрати сільгосппродукції — це природний (нормативний) убуток і понаднормативні втрати.

Природний убуток виникає внаслідок природних змін біологічних або фізико-хімічних властивостей сільгосппродукції — випарування вологи, дихання плодів, всихання, витікання соку тощо.

Наприклад, під час зберігання зерна воно може віддавати вологу (всихати). Тому кількість зерна зменшуватиметься. Проте таке зменшення є природнім процесом, який можна унормувати. Отже, для природного убутку встановлюють норми убутку. Про це — далі.

Понаднормативні втрати — це втрати з усіх інших причин, окрім нормативних. Якщо норми встановлені, понаднормативні втрати виникатимуть у разі перевищення таких норм. Якщо норми не встановлені, всі втрати будуть понаднормативними.

До понаднормативних належать також втрати від крадіжок, недотримання правил зберігання тощо.

Приміром, до понаднормативних втрат відносять псування, зниження якості плодоовочевої продукції під час зберігання. Це так звані товарні втрати.

Які норми природного убутку

Для природного убутку ще за часів СРСР для різних видів продукції і умов її використання були встановлені норми, що використовувалися і в Україні. Проте певна частина цих норм скасована з 17.03.2017 згідно з нормами Постанови № 1066, тож формальних підстав для їх застосування на сьогодні немає. За часів незалежності також приймали норми для окремих видів продукції. Однак не для всіх видів продукції на сьогодні є затверджені норми.

Критично важливі підприємства продовжують перепідтверджувати свій критичний статус, оскільки він добігає річного строку. Після цього слід перебронювати працівників на новий строк дії бронювання. Які дії виконати, щоб продовжити строк бронювання працівників

Чи можна самостійно встановити норми природного убутку

Податківці у своїх консультаціях (наприклад, в ІПК ДФС від 29.03.2018 № 1286/6/99-99-15-03-02-15/ІПК) неодноразово висловлювали думку, що суб’єкти господарювання не можуть самостійно встановлювати норми природного убутку.

З іншого боку, в чинних нормативних документах ніде не написано про те, що державні органи мусять установити норми природного убутку. Тому, на наш погляд, підприємство може встановити такі норми самостійно, попередньо їх обґрунтувавши. Вважаємо, що під час встановлення таких норм підприємство може взяти за основу норми, скасовані Постановою № 1066.

Тим паче, що такі норми вкрай потрібні на практиці. Адже природні втрати продукції об’єктивні, тож такий об’єктивний процес необхідно враховувати в діяльності.

Про можливість користуватися самостійно встановленими нормами висловився і судовий орган:

«…необґрунтованими є доводи податкового органу про те, що нормативні акти, які визначали норми природнього убутку зерна скасовані, у зв’язку із чим товариство при визначенні зазначених норм користувалось виключно своїм внутрішнім наказом та не мало права самостійно визначати нормативи природніх втрат.

При цьому, втрати товарів в процесі їх зберігання/транспортування є об`єктивно існуючими природніми та невідворотними процесами, що знаходяться поза межами контролю та впливу підприємства і є невід’ємною частиною господарської діяльності».

Постанова Шостого апеляційного адміністративного суду від 14.07.2020 у справі № 640/10521/19

Але ми розуміємо, що у разі, якщо користуєтеся самостійно встановленими нормами природного убутку, це може призвести до конфлікту з податковою службою. Тому варто бути готовими відстояти власну правоту. Можете також звернутися за консультацією з цього питання до Мінекономіки, Мінагрополітики та Мінфіну. Також можете отримати індивідуальну податкову консультацію від ДПС.

ЯК ОПОДАТКУВАТИ ВТРАТУ СІЛЬГОСППРОДУКЦІЇ

Як облікувати втрату сільгосппродукції

В обліку:

- нестачі та втрати запасів у межах установлених норм природного убутку під час зберігання, а також нестачі та втрати запасів понад норми природного убутку визнайте витратами звітного періоду — відобразіть їх фактичну собівартість (із урахуванням транспортно-заготівельних витрат) за дебетом субрахунку 947 «Нестачі і втрати від псування цінностей»;

- одночасно суми нестач і втрат від псування запасів понад норми природного убутку до ухвалення рішення про конкретних винуватців відобразіть на позабалансовому субрахунку 072 «Невідшкодовані нестачі і втрати від псування цінностей»;

- коли встановите осіб, які мають відшкодувати втрати запасів понад норми природного убутку, належну до відшкодування суму зарахуйте до складу дебіторської заборгованості та іншого операційного доходу й розрахунків із бюджетом (на різницю між сумою, що має бути відшкодована винним, і фактичною собівартістю нестачі та втрат від псування запасів) одночасно зі списанням сум, що відображені на позабалансовому субрахунку 072. Суму відшкодування визначте згідно з законодавством (п. 5.7 Методрекомендацій № 2).

Водночас бухгалтерський облік на позабалансових рахунках здійснюйте, зокрема, у разі виключення з активів запасів, що зіпсовані або наявність яких інвентаризацією не підтверджена, їх відсутність або псування не обґрунтовані нормами природного убутку, а рішення щодо відшкодування їх вартості винними особами ще не ухвалили (п. 5.12 Методрекомендацій № 2).

Тобто в разі списання запасів у межах установлених норм природного убутку або в інших обґрунтованих випадках облік на позабалансовому субрахунку 072 не ведіть.

Якщо вирішили питання про відшкодування втрат винною особою, суму до відшкодування відобразіть проведенням: Д-т 375 «Розрахунки за відшкодуванням завданих збитків» К-т 716 «Відшкодування раніше списаних активів».

Відшкодування шкоди: Д-т 301 «Готівка в національній валюті», 311 «Поточні рахунки в національні валюті» тощо К-т 375.

нормативні втрати

Візьмемо для прикладу зернові. Є Норми № 316 та Порядок № 316. Саме за цими нормативними документами розраховують природний убуток зерна.

Норми убутку визначені для середнього строку зберігання. Приклад його розрахунку наведений у додатку 2 до Порядку № 316. З прикладу випливає, що розрахунок проводять на дату зачистки зерноскладу (місця зберігання зерна) за період між попередньою та поточною зачисткою відповідного зернового складу.

Реєстр ІПК з податку на нерухомість — це зручний інструмент для пошуку офіційних відповідей податківців на ваші запитання

Форми первинних документів, які використовують під час зберігання і переробки зерна та продуктів його переробки, затверджені наказом Міністерства розвитку економіки, торгівлі та сільського господарства «Про затвердження Галузевих типових форм облікових документів, які використовуються під час зберігання і переробки зерна та продуктів його переробки» від 08.04.2021 № 728.

Господарські операції зачистки зернового складу оформляють Актом зачистки (типова форма № 30, затверджена Наказом № 728). Саме в цьому Акті і наводять втрати зерна під час зберігання — як у межах норм, так і понаднормативні.

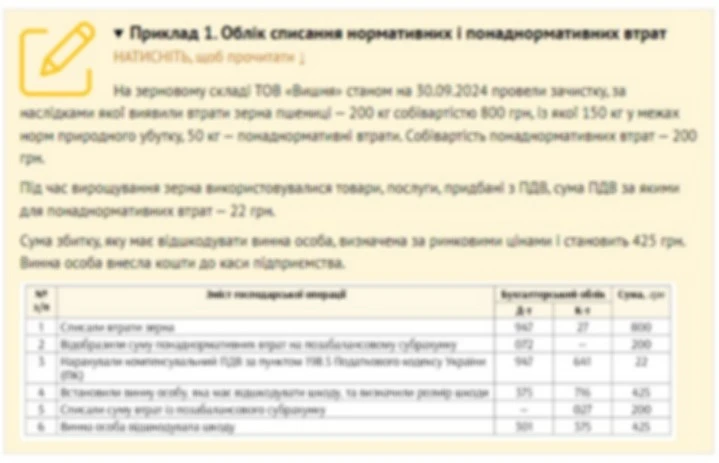

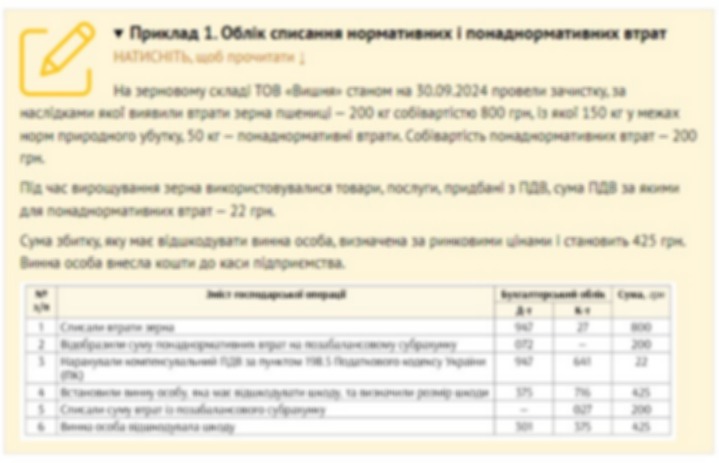

Розглянемо Приклад 1.

СКАЧАТИ ПРИКЛАД ⏩

понаднормативні втрати

Одним із прикладів понаднормативних втрат є товарні втрати — псування плодоовочевої продукції під час зберігання.

Це так звані актовані втрати, тобто втрати, які документують відповідними актами під час перебирання продукції.

Перебирають і актують у разі потреби, при виявленні під час візуального огляду факту зниження якості, зіпсуття.

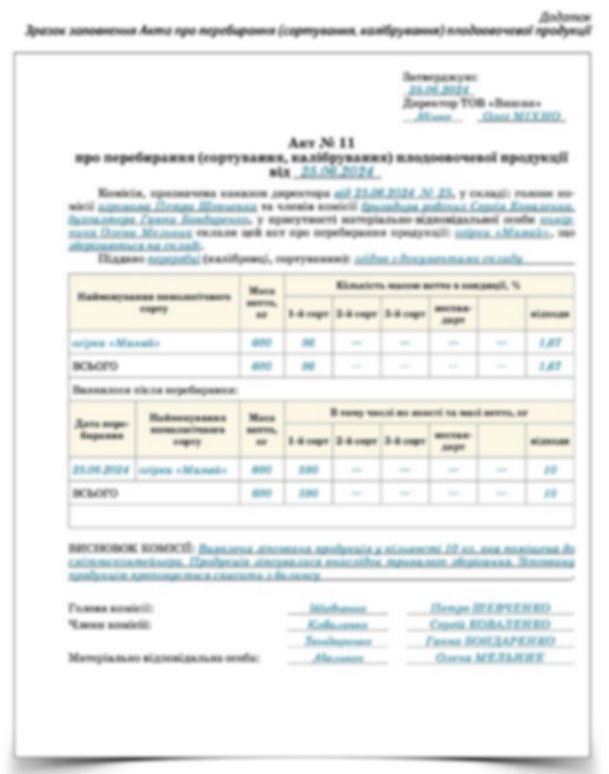

Операцію з перебирання можете оформити Актом про перебирання (калібрування, сортування). Встановленої нормативними документами форми Акта немає. Тому його форму розробляє кожне сільгосппідприємством самостійно. У будь-якому разі Акт має містити всі обов’язкові реквізити, зазначені в частині 2 статті 9 Закону про бухоблік.

Для перебирання продукції наказом керівника сільгосппідприємства можна призначати комісію. Але роботи з перебирання виконує зазвичай бригада робітників. Кількість відпущеної для перебирання продукції проставте в Акті на підставі фактичного її зважування, відходи (товарні втрати) від перебирання зазначте в Акті окремо й обов’язково зафіксуйте вивезення їх на звалище та/або передачу (продаж іншим підприємствам) на відгодівлю худоби тощо.

В Акті наведіть також пояснення матеріально відповідальних осіб тощо. Акт затверджує керівник підприємства. Складіть його у двох примірниках:

- один — передайте до бухгалтерії для відображення наслідків перебирання в обліку;

- другий — залиште в матеріально відповідальної особи.

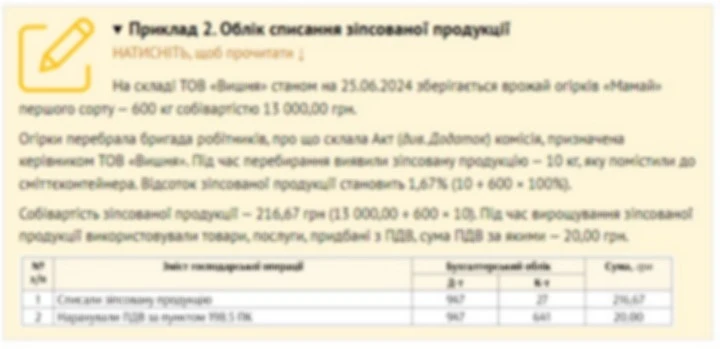

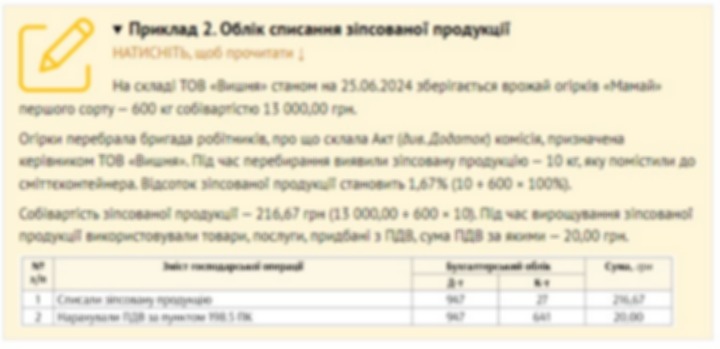

Розглянемо Приклад 2.

СКАЧАТИ ПРИКЛАД ⏩

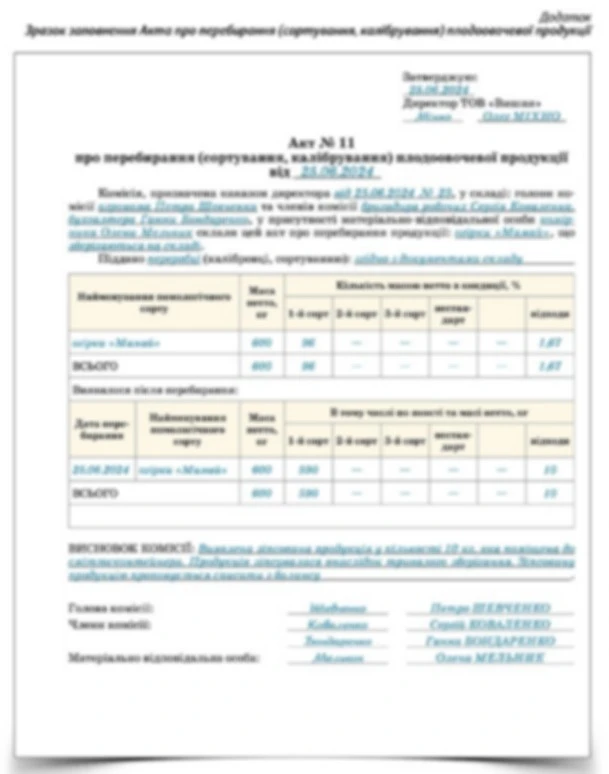

Зразок заповнення Акта про перебирання (сортування, калібрування) плодоовочевої продукції

СКАЧАТИ ЗРАЗОК ⏩