Виникають ситуації, коли неприбутковій організації потрібно змінити певні реквізити чи установчі документи. Як зробити це правильно, щоб не зіткнутися із проблемами та не втратити статус неприбутковості?

Неприбуткові організації – такий вид установ, основною метою (місією) яких є певна соціальна діяльність, а не отримання прибутку для своїх власників. Це не означає, що неприбуткові організації взагалі не можуть мати прибутку, але використовувати його можна лише для забезпечення життєдіяльності організації та досягнення статутних цілей. Для отримання неприбуткового статусу є свої вимоги, порушивши які, можна втратити даний статус і стати платником податку на прибуток. Через це про певні зміни у документах неприбуткової організації інформувати ДПС слід вчасно. Саме тому, сьогодні ми розповімо як, і на яких підставах подається форма № 1-РН, яка потрібна для зміни основних реквізитів чи установчих документів неприбуткової організації в реєстрі неприбутківців ДПС.

Увага: реєстрація, зміни, виключення – бланк заяви один і той же, форма № 1-РН.

Заява про включення до Реєстру неприбуткових установ та організацій

Заява № 1-РН передбачена Порядком ведення Реєстру неприбуткових установ та організацій, який затверджений постановою Кабміну від 13.07.2016 № 440 (далі – Порядок № 440). У цьому Порядку реєстрації неприбуткових організацій визначються правила внесення чи вилучення неприбуткових організацій з реєстру.

Заява про неприбуткову організацію подається при реєстрації як неприбуткової новоствореної організації або перетворенні уже діючої організації на неприбуткову (п. 6 Порядку № 440). Заяву можна подати як особисто, так і поштою, засобами електронного зв’язку в електронній формі (у цьому разі треба мати електронний підпис). Також заяву можна подати не ДПС, а держреєстратору, який зробить далі все необхідне (п. 6 Порядку № 440).

На основі заяви про неприбутковість ДПС вносить організацію в Реєстр неприбуткових організацій, який містить такі дані (п. 11 Порядку № 440):

- код ЄДРПОУ;

- назву неприбуткової організації;

- дату включення неприбуткової організації до Реєстру, починаючи з якої визначається строк безперервної реєстрації неприбуткової організації;

- ознаку неприбутковості;

- дату присвоєння ознаки неприбутковості або її зміни;

- дату та номер рішення про включення, повторне включення неприбуткової організації до Реєстру або зміну ознаки неприбутковості;

- дату скасування ознаки неприбутковості;

- дату та номер рішення про виключення неприбуткової організації з Реєстру;

- найменування та ідентифікаційний код податкової.

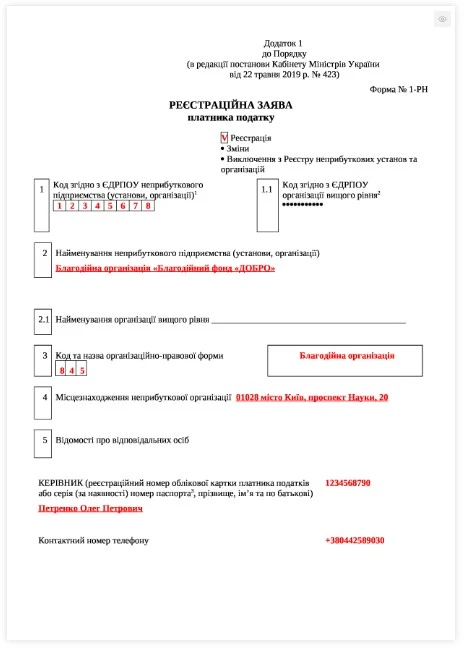

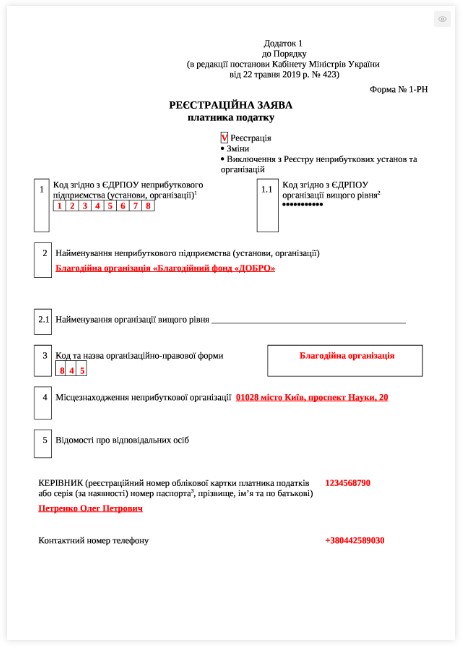

ФОРМА 1-РН ЗРАЗОК ЗАПОВНЕННЯ ⏩

Реєстраційна заява неприбуткових організацій подається не тільки при реєстрації та оновлення даних, але й при виключенні його з реєстру (п. 16 Порядку № 440).

Заява № 1-РН для внесення змін до реєстру

Варіантів два – зміни вносить ДПС або сам неприбутківець.

Зміни вносить ДПС. Податківці можуть самостійно вносити зміни до:

- Реєстру неприбуткових організацій, на основі відомостей із Єдиного реєстру юридичних і фізичних осіб;

- ідентифікаційних чи реєстраційних даних неприбуткових організацій і на основі цього вносити зміни до ознак неприбутковості організації.

У такому разі керівництву неприбуткової організації чи її уповноваженим особам має надійти відповідне повідомлення, щодо зміни ідентифікаційних даних організації.

Зміни вносить сама неприбуткова організація. Неприбуткова організація може самостійно вносити зміни до статуту неприбуткових організацій, основних документів, ідентифікаційних даних. Це такі випадки (п. 14 Порядку № 440):

- зміна організаційно-правової форми неприбуткової організації;

- внесення змін до установчих документів;

- внесення змін до установчих документів організації вищого рівня.

Організації необхідно подати заяву за формою № 1-РН, до якої потрібно додати копії всіх необхідних документів, що засвідчують внесені зміни. У такому разі неприбуткова організація подає заяву за формою № 1-РН із позначкою «зміни» за основним місцем обліку.

Коли заяву № 1-РН подавати не потрібно

Є випадок, коли подавати заяву № 1-РН не потрібно – зміна адмінрайону обслуговування або зміна директора (керівника). У такому разі інформацію про ці зміни надаються до Реєстру неприбутківців державним реєстратором разом з оновленням даних у ЄДР. Однак, якщо цього раптом не сталося, – необхідно надати інформацію через заяву № 1-РН самостійно.

Знайти свою організацію в реєстрі та перевірити дані можна в електронному кабінеті ДПС.

Увага! На період дії воєнного стану обмежено доступ до публічних електронних реєстрів.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Строки подачі та розгляду заяви № 1-РН

Терміни подачі та розгляду заяви № 1-РН наведені у таблиці нижче. Як при первинній реєстрації, так і при внесенні змін строки розгляду заяви не відрізняються.

СТРОКИ ПОДАЧІ ТА РОЗГЛЯДУ ЗАЯВИ № 1-РН |

ПОДАЧА ЗАЯВИ | РОЗГЛЯД ЗАЯВИ |

перше – 10 днів з дня держреєстрації, для того, щоб вважатися неприбутковою організацію з дня реєстрації | 3 робочих дня з дня отримання (п. 8, п. 15 Порядку 440) |

при змінах – 10 к. днів з дня реєстрації змін або їхнього виникнення (п. 14 Порядку № 440) |

Подача заяви № 1-РН в електронній формі

Податківці приймають дані заяви в електронній формі. При цьому за надсилається дві квитанції (роз’яснення ДПС 102.04 ЗІР):

- перша – впродовж 2 год з часу її отримання. Якщо документ надійшов після закінчення операційного дня або за 1 год до його закінчення – впродовж 2 год наступного операційного дня;

- друга – у період 14 к. днів з дня отримання заяви. Вона має реквізити прийнятого ДПС рішення або причини неприйняття заяви.

Як заповнити заяву № 1-РН

Спочатку треба поставити відмітку, для чого подається заява на неприбуткову організацію (реєстрація, зміни, виключення з реєстру). Потім заява № 1-РН заповнюється у спосіб, який наведений у таблиці нижче (складено на основі роз’яснень ДПС 102.04 ЗІР).

ЯК ЗАПОВНИТИ ЗАЯВУ № 1-РН |

№ | Назва реквізиту | Нюанси заповнення |

1 | Код ЄДРПОУ | береться з установчих документів, а якщо реєструється нова організація, то дане поле заповнює державний реєстратор |

1.1 | Код ЄДПОУ організації вищого рівня | заповнюється, якщо неприбутківець підпорядковується певній організації |

2 | Найменування | вказується повне найменування неприбутківця з ЄДР/з поданих документів на реєстрацію |

2.1 | Найменування організації вищого рівня | вказується повне найменування, якщо організація вищого рівня існує |

3 | Код та назва організаційно-правової форми | зазначається код організаційно-правової форми за КОПФГ (наприклад, профспілка має код 830) та вписується повністю назва організаційно-правової форми* |

4 | Місце знаходження | зазначається юридична адреса за документами організації |

5 | Відомості про відповідальних осіб | Записується повністю ПІБ. Також у клітинках вказуються цифри номеру особових карток платників податків (ідентифікаційні коди), контактні номери телефонів. Зазначити дані паспорту можна лише для осіб, які з релігійних переконань відмовилися від ідентифікаційного коду (вони повинні мати спеціальну відмітку в паспорті). Тому дані паспорту для звичайних громадян вказувати тут взагалі не можна. Якщо бухгалтерський облік веде керівник, то його дані зазначаються як головного бухгалтера. Однак тоді керівник мав бути вказаний як головний бухгалтер і у раніше поданій до ДПС заяві за формою № 1-ОПП. Треба прослідкувати, щоб між формами 1-РН та 1-ОПП інформація співпадала |

Установчі документи оприлюднені на порталі електронних сервісів | ставиться позначка «х» або «+» – різниці між ними немає (інформація з установчих документів має бути обов’язково оприлюднена у ЄДР) |

Додаток | зазначається кількість додатків (копії супровідних документів), які додаються до заяви, наприклад, установчий документ |

*неприбутківець може мати будь-яку організаційно-правову форму, навіть ТОВ, так як неприбуткова організація – це лише податковий статус, а не організаційно-правова форма |