експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Начало года означает для бухгалтера – дата годового баланса прошла и пора готовить годовую финансовую отчетность за 2024 год. Об изменениях в форме баланса и предельных сроках его представления расскажем в консультации

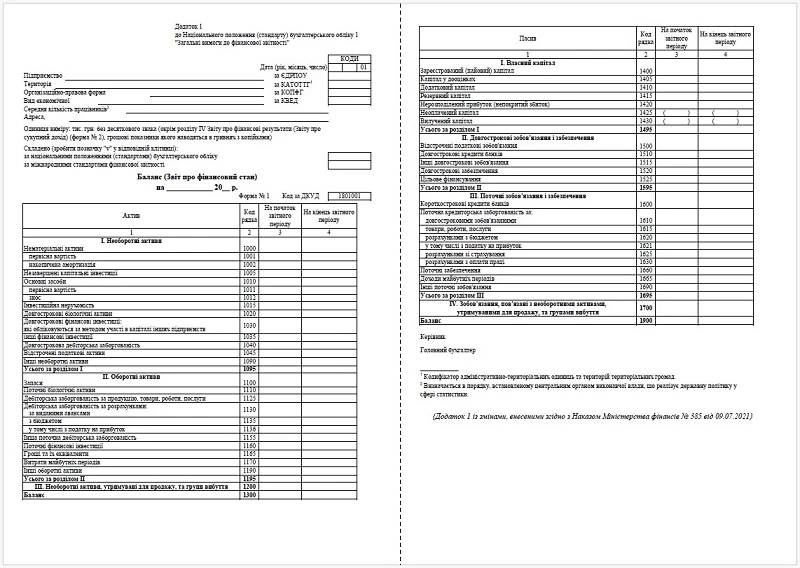

Что такое баланс предприятия? Определение находим в п. 3 р. І НП(С)БУ 1: Баланс — это отчет о финансовом состоянии предприятия, отражающий на определенную дату его активы, обязательства и собственный капитал.

1 – критерии отнесения предприятия к тому или иному типу можно найти в ч. 2 ст. 2 Закона о бухучете. Крупные предприятия отсутствуют в таблице, поскольку они составляют баланс по МСФО (ч. 2 ст. 121 Закона о бухучете);

2 – микропредприятия все равно составляют квартальную финотчетность для ГНС, если подают квартальную декларацию по налогу на прибыль. Дело в том, что финотчетность является обязательным приложением, несмотря на нормы п. 2 Порядка № 419 (письмо ГНС от 22.02.2017 № 314/2/99-99-15-02-01-10);

3 – еще до 2023 года были единщики 3 группы (юрлица), но после обновления НП(С)БУ 25 приказом Минфина от 12.01.2023 № 18 на сегодняшний день единщики руководствуются общим правилом относительно типов предприятий по их размеру. бухучет к микропредприятиям, тогда готовят балансы по форме 1-мс, если до малых предприятий – по форме № 1 и т.д.

Изменения в форме баланса 2024

Формы баланса в 2024 году не изменялись. Среди последних изменений добавили дополнительно вписываемую строку 1036 «Задолженность по вкладам в уставный капитал других предприятий».

Сроки подачи баланса в органы Госстата определяются Порядком представления финансовой отчетности, утвержденным Постановлением КМУ от 28.02.2000 № 419 (далее – Порядок № 419).

СРОКИ ПОДАЧИ БАЛАНСА 2024*

Название формы баланса

Годовой

Квартальный**

В составе «полной» отчетности по НП(С)БУ 1

Баланс (Отчет о финансовом состоянии) (форма № 1), который составляют средние предприятия

не позднее 1 июня следующего за отчетным года (абз. 4 п. 5 Порядка № 419)

не позднее 30 числа месяца, следующего за отчетным кварталом (абз. 2 п. 5 Порядка № 419)

Баланс (отчет о финансовом состоянии) (форма № 1), который составляют предприятия, не относящиеся к средним или таким, которые должны обнародовать свою финансовую отчетность

не позднее 28 февраля следующего за отчетным года (абз. 2 п. 5 Порядка № 419).

В составе упрощенной финансовой отчетности

Баланс (форма № 1-м)

не позднее 28 февраля следующего за отчетным года (абз. 2 п. 5 Порядка № 419)

не позднее 30 числа месяца, следующего за отчетным кварталом (абз. 5 п. 5 Порядка № 419)

Баланс (форма № 1-мс)

–

* предприятия, которые не подали в период действия военного положения или состояния войны промежуточную, годовую финансовую отчетность и консолидированную финансовую отчетность в данные сроки представляют такую отчетность в течение 3-х месяцев после прекращения или отмены военного положения или состояния войны за весь период неподачи (обновления п .2 Порядка № 419, постановление КМУ от 10.06.2022 № 667);

** так называемая промежуточная финансовая отчетность

Сроки подачи годового баланса за 2024 год — не позднее 28 февраля 2025 года, а у средних предприятий — не позднее 1 июня 2025 года.

При заполнении годового баланса в шапке вверху отчетной датой является 31 декабря соответствующего года. Однако в поле «Коды» в правом верхнем углу ставится дата начала нового отчетного периода – 1 января (там уже стоит число «01»). Например, при составлении баланса за 2024 год будет:

в шапке (заголовке) баланса – «На 31 декабря 2024 года»;

в поле «Коды» – «2025.01.01».

По каким правилам строится бухгалтерский баланс предприятия

Баланс – это основа современного бухгалтерского учета, имеющая продуманную структуру и общие принципы размещения объектов, которые следует понимать. Наиболее важные из них следующие:

в структуру баланса заложена формула «активы = собственный капитал + обязательства»;

активы размещаются в порядке нарастания ликвидности. Так, наиболее ликвидные – денежные средства размещены внизу баланса;

обязательства размещаются в порядке сокращения сроков погашения. Так, первыми идут долгосрочные, а затем – текущие (краткосрочные);

коды строк баланса по НП(С)БУ 1 четырехзначные. Первая цифра (1ххх) означает номер формы отчетности (1). Если последняя цифра «0» (1хх0), то это означает, что строка добавляется при нахождении суммы по разделу.

Распределительный баланс составляется и утверждается после принятия решения о реорганизации предприятия (ст. 109 ГК). Его форма не утверждена и произвольна. Каждая строка как передаточного, так и распределительного баланса должна иметь детальную расшифровку в грн с копейками по составу активов и обязательств, которые передаются (распределяются) между юрлицами.

Ниже в помощь тем, у кого нет бухгалтерских знаний — Баланс образец и готовые объяснения. Ваш директор быстро поймет, что такое баланс предприятия и как по балансу узнать о финансовом положении предприятия.