Плательщики должны сообщать налоговикам обо всех объектах налогообложения или связанных с налогообложением по форме № 20-ОПП. В частности, о земельных участках. В статье основные правила, по которым следует подавать эту форму плательщикам, которые проводят операции с земельными участками, а также примеры ее заполнения в различных ситуациях

Обязанность представлять форму № 20-ОПП* при наличии, возникновении или изменении типа объекта налогообложения или объектов, связанных с налогообложением, касается всех без исключения налогоплательщиков (п. 63.3 Налогового кодекса Украины; НК; п. 8.4 Порядка № 1588). Земельные участки, находящиеся в собственности или пользовании плательщиков, не исключение.

* Уведомление об объектах налогообложения или объектах, связанных с налогообложением или через которые ведется деятельность, по форме № 20-ОПП содержится в приложении 10 к Порядку учета налогоплательщиков и сборов, утвержденному приказом Минфина от 09.12.2011 № 1588.

Форма № 20-ОПП связана с процедурой взятия на учет в органах контроля, поэтому налоговики привлекают плательщиков к ответственности за неподачу и несвоевременную подачу формы № 20-ОПП на основании пункта 117.1 НК. Хотя непосредственно за нарушение сроков подачи формы № 20-ОПП в НК штрафы не установлены. Поэтому плательщики часто обращаются в суд, который в последнее время их поддерживает и отменяет начисленные налоговиками штрафы за непредставление формы № 20 ‑ОПП по основному месту учета (постановление Верховного Суда от 18.04.2024 г. по делу № 640/18630/21).

Впрочем, плательщики и сами заинтересованы в представлении формы №20-ОПП. Ведь хотя она и не связана с начислением налогов и не соответствует определению налоговой отчетности по статье 46 НК, в ней плательщик должен указать все земельные участки, находящиеся в собственности, постоянном пользовании, предоставленные/полученные в аренду, или те, на которые оформили другие права – безвозмездного пользования, сервитута, эмфитевзиса. Эту информацию контролеры используют, в частности, для оценки уровня ресурсообеспеченности плательщика для осуществления реальной хозяйственной деятельности.

Отсутствие достаточной материально-технической базы для хозяйственной деятельности является основанием для включения плательщика НДС в перечень рисковых плательщиков, признания рисковыми его операций.

Розглянемо 5 основних правил, яких варто дотримувати платникам:

Как заполнить форму № 20-ОПП в случае проведения сделок с земельными участками

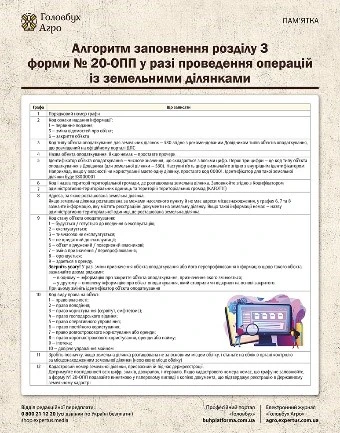

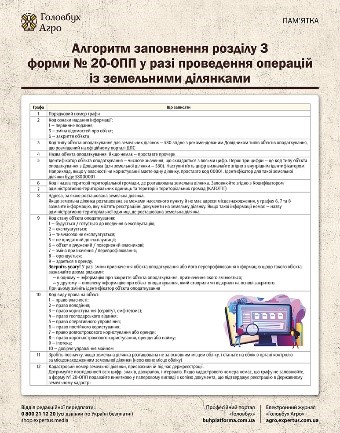

При заполнении формы № 20-ОПП руководствуйтесь Памяткой для заполнения раздела 3 Уведомления об объектах налогообложения или объектах, связанных с налогообложением или через которые осуществляется деятельность. Это приложение к форме № 20-ОПП, содержащее описание данных, указывающих в соответствующих графах этой формы. Для удобства приведем алгоритм заполнения раздела 3 формы № 20-ОПП.

Алгоритм заполнения раздела 3 формы № 20-ОПП

СКАЧАТЬ ПАМЯТКУ

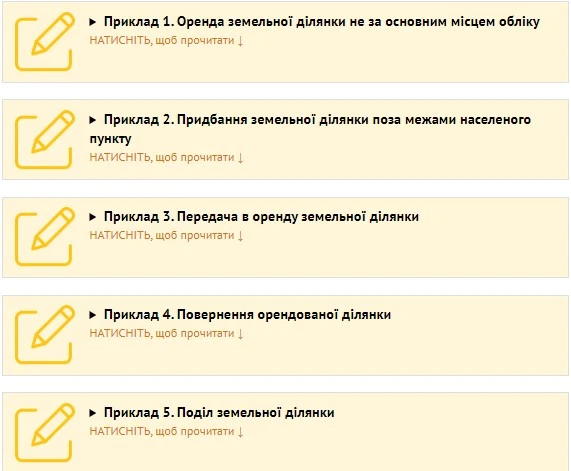

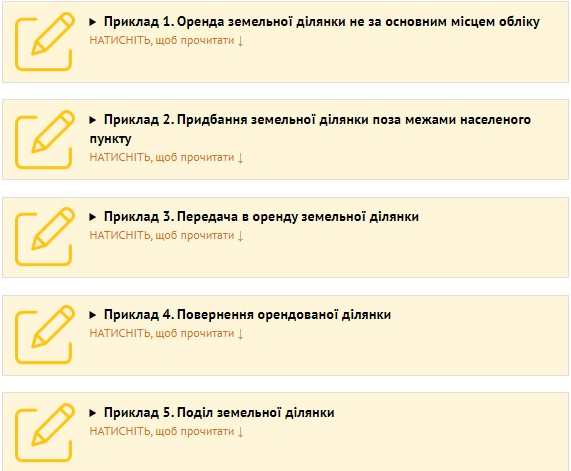

Рассмотрим примеры заполнения формы № 20-ОПП в разных ситуациях.

ПЕРЕЙТИ К ПРИМЕРАМ

Как штрафуют за неподачу формы № 20-ОПП на земельный участок

Налоговики штрафуют за неподачу или несвоевременную подачу формы № 20-ОПП согласно пункту 117.1 НК.

Размер штрафа:

- для юрлиц – 1020 грн, а за повторное нарушение в течение года – 2040 грн;

- ФЛП и других самозанятых лиц – 340 грн, а за повторное нарушение в течение года – 680 грн.

Внимание! Штрафуют за каждый случай нарушения сроков подачи формы № 20-ОПП.

В случае если налоговики выявят нарушение сроков представления нескольких форм № 20-ОПП, то оштрафуют за каждое такое нарушение (ВИР, категория 116.12). Эта позиция контролеров подкреплена судебной практикой (постановления Верховного Суда от 21.07.2020 г. по делу № 826/14197/17 и от 01.03.2023 г. по делу № 200/3904/21).

При определении повторного нарушения налоговики учитывают не календарный год, а отчисляют 365 (366 — для високосного года) календарных дней с даты принятия налогового уведомления-решения (НУР).

Привлечь к ответственности за неподачу или несвоевременное представление формы № 20-ОПП контролеры могут с учетом сроков исковой давности, определенных в статье 102 НК. При этом штрафы по результатам проверок они начисляют в том размере, что действует на день принятия НУР (п. 11 разд. 10 разд. XX НК).

Щоб правильно заповнити та подати форму № 20-ОПП, а також не наразитися на штраф, скористайтесь інструкцією та зразком у статті. Адже для платників, які мають змогу виконувати свої податкові обов’язки, цьогоріч відновили перебіг строків, що визначає податкове законодавство

Впрочем, если не согласны с решением налоговиков по применению штрафа за неподачу или несвоевременное представление формы № 20-ОПП по основному месту учета, у вас есть неплохие шансы обжаловать его в судебном порядке.

Верховный Суд, в частности, в постановлении от 18.04.2024 г. по делу № 640/18630/21 пришел к выводу, что диспозиция статьи 117 НК не предусматривает ответственности за непредставление отчетов или уведомления об объекте налогообложения. Положения статьи 117 НК предусматривают ответственность за нарушение установленного порядка взятия на учет (регистрации) налогоплательщика в соответствующем органе контроля и содержат исчерпывающий перечень нарушений, влекущих за собой наложение штрафа. То есть, по мнению Суда, эта статья предусматривает ответственность за нарушения, связанные только со взятием на учет налогоплательщика и своевременным изменением его учетных данных.