Податківці пояснили, чи потрібно платнику завіряти копії документів, що подають до Повідомлення про подання пояснень та копій документів щодо ПН/РК, реєстрацію яких зупинили

Дізнайтеся скільки часу має платник ПДВ, щоб розблокувати РК Не потрібно завіряти копії документів, необхідні для розгляду питання прийняття комісією регіонального рівня рішення про реєстрацію/відмову в реєстрації податкової накладної/розрахунку коригування (ПН/РК) в Єдиному реєстрі податкових накладних, реєстрацію яких зупинили. Адже документи:

- є окремими додатками до Повідомлення про подання пояснень та копій документів щодо ПН/РК, реєстрацію яких зупинили;

- подаєте в сканованому вигляді у форматі PDF, PNG або JPG з відповідним накладанням на них кваліфікованого електронного підпису та печатки (за наявності).

Порядок прийняття рішень про реєстрацію/відмову в реєстрації ПН/РК в ЄРПН затвердив Мінфін наказом від 12.12.2019 № 520.

За інформацією ДПС в Івано-Франківській області

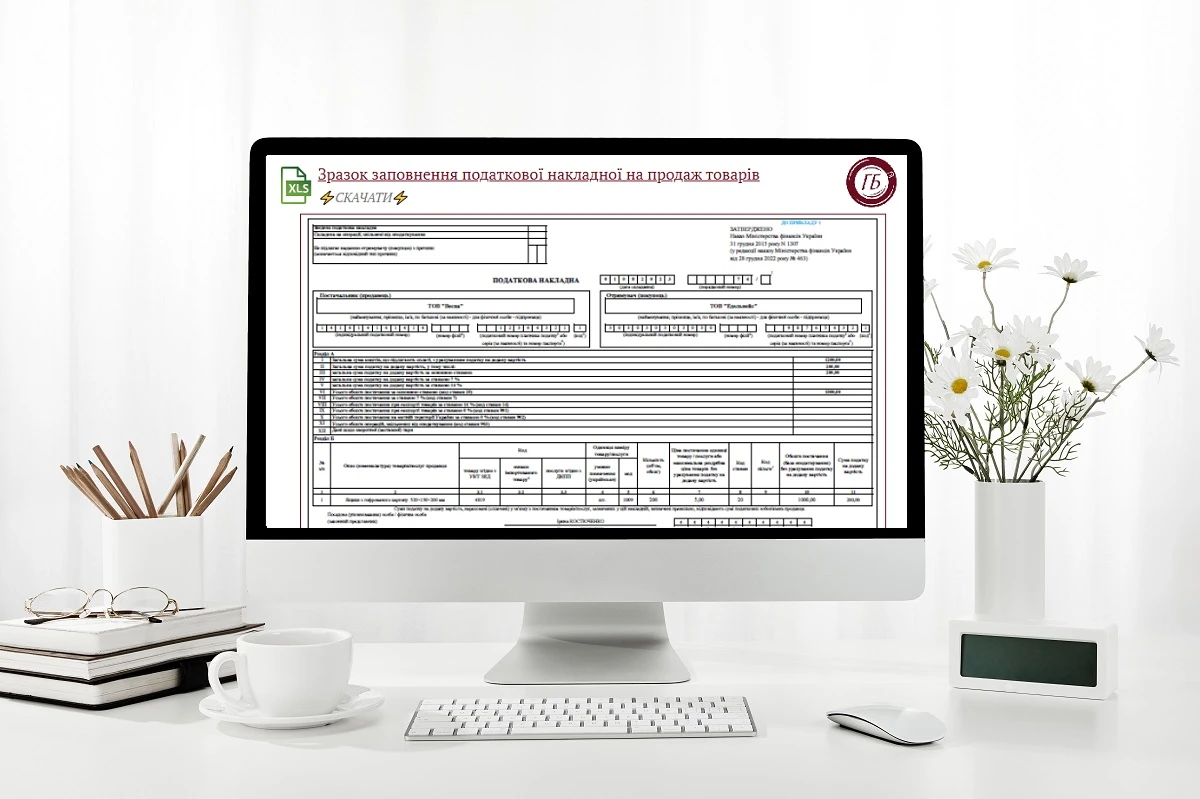

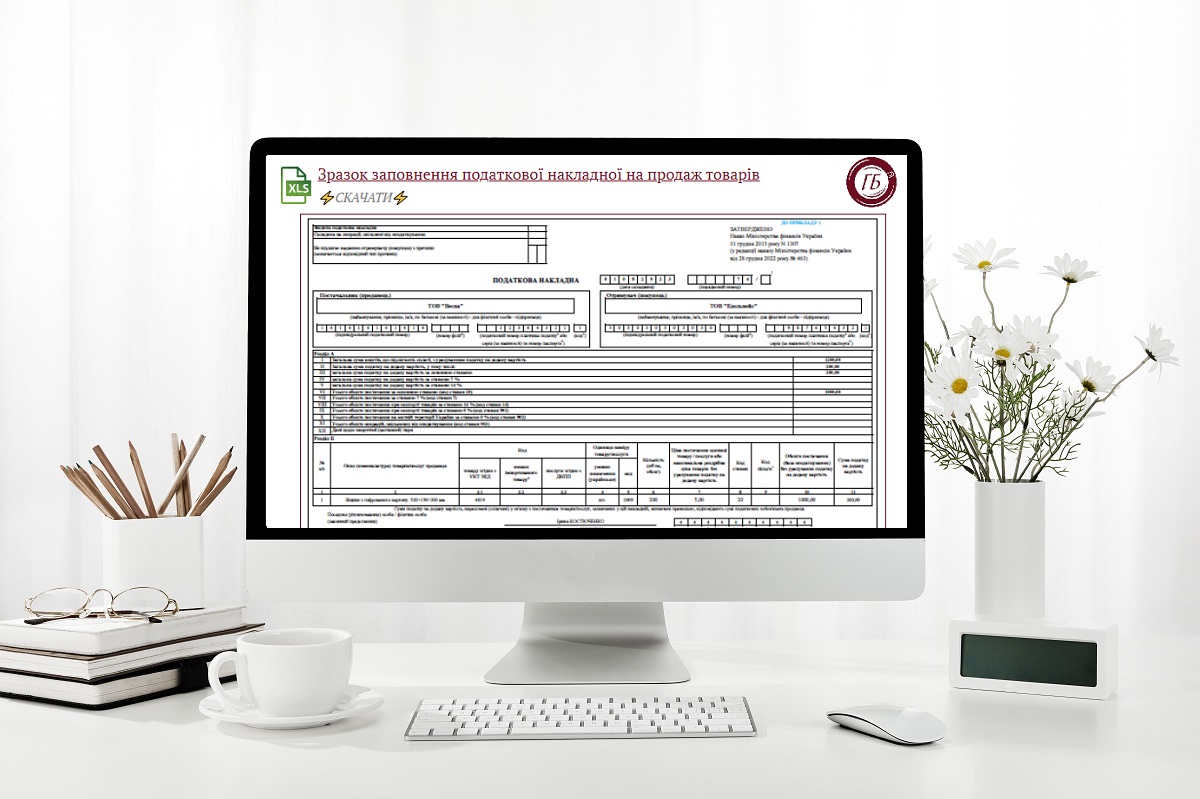

Підприємство реалізувало товари і показало нарахування ПДВ на рахунках обліку. Проте під час реєстрації у Єдиному реєстрі податкових накладних (ЄРПН) оформлену податкову накладну заблокувала система. Якими записами в обліку продавця і покупця показати заблоковані податкові накладні?

Податок на додану вартість — це найскладніший податок, як для платника, так і для самої ДПС. До бюджету сплачується різниця між податковим зобов’язанням і податковим кредитом. Якщо ж отримали «мінус», то тоді все навпаки — можна отримати бюджетне відшкодування ПДВ. Про право на бюджетне відшкодування ПДВ, заповнення декларації на відшкодування ПДВ, відшкодування ПДВ під час воєнного стану та інші подробиці — в огляді

Таблиця даних платника податків — це та додаткова інформація, яку подає платник ПДВ з метою убезпечити себе від блокування податкової накладної чи розблокувати таку, якщо її реєстрація уже призупинена. Сьогодні в консультації про нюанси заповнення та подання цього документа з урахуванням останніх роз’яснень ДПС.

Оновлена система моніторингу податкових накладних попри воєнний стан працює, результатом чого можливе блокування податкової накладної чи розрахунку коригування. У консультації експерта про те, як відбувається блокування накладних з урахуванням останніх змін

Чимало торгових підприємств стикалось із бажанням покупця повернути товар. Повернення товарів призводить до виникнення запитань щодо облікових процедур і податкових наслідків

У статті з’ясуємо, як заповнити розрахунок коригування до податкової накладної, коли повертають товари або аванс