У консультації розглянемо порядок складання декларації з ПДВ та як виправляти помилки в ній

Декларація з ПДВ: алгоритм заповнення

Коли заповнюєте декларацію з ПДВ, зважайте на правила:

- подавайте за формою, чинною на дату її подання. Наразі чинною є форма, затверджена наказом Мінфіну від 28.01.2016 № 21 (у редакції наказу Мінфіну від 09.08.2024 № 400) з урахуванням змін, внесених наказом Мінфіну від 28.08.2024 № 418. Починаючи з 01.11.2024 застосовуйте оновлені форми ПДВ-звітності. За цією формою подавайте декларацію з ПДВ починаючи із звітного (податкового) періоду за жовтень 2024;

- заповнюйте окремо за кожен звітний (податковий) період без наростаючого підсумку. Наведені в декларації дані мають відповідати даним бухгалтерського та податкового обліку платника ПДВ;

- усі показники проставляйте в гривнях без копійок із відповідним заокругленням за загальновстановленими правилами;

- у колонці А зазначайте обсяги постачання (придбання) без урахування ПДВ, а в колонці Б — суму ПДВ;

- у не заповнених рядках нулів, прочерків та інших знаків чи символів не ставте;

- у складі декларації подавайте додатки. Але тільки тоді, коли відбувалися певні події, які слід відображати у цих додатках.

Декларація з ПДВ містить вступну частину, три розділи основної частини, службові поля заключної частини та обов’язкові додатки.

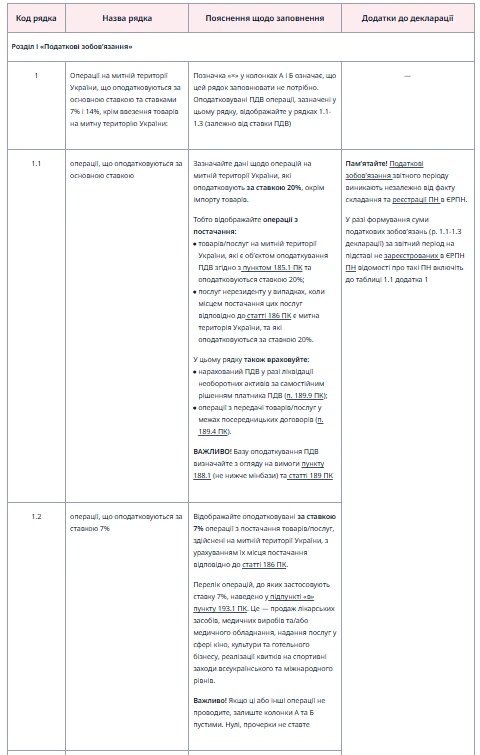

У розділі І «Податкові зобов’язання» відображайте обсяги всіх постачань товарів/послуг у звітному періоді.

У розділі ІІ «Податковий кредит» — усі обсяги придбаних товарів/послуг на підставі зареєстрованих податкових накладних (ПН) та розрахунків коригування (РК) до них, митних декларацій та інших документів, що дозволяє пункт 201.11 ПК.

У розділі ІІІ «Розрахунки за звітний період» підбивайте підсумки за звітний період;

Перелік усіх додатків наведений у спеціальному полі декларації «Відмітка про подання декларації». Навпроти кожного додатка, що додаєте до декларації з ПДВ, поставте позначки.

Пам’ятайте, що інформація про додатки, додані до декларації, є її невід’ємною частиною та обов’язковим реквізитом (п. 48.3 ПК).

Увага: усі показники в декларації заповнюйте в гривнях без копійок.

Окрім того, можете подати пояснення у довільній формі. Для цього заповніть спеціальне поле у заключній частині декларації. За потреби, можете додати доповнення до декларації у довільній формі. Так само як декларацію, доповнення до неї також подавайте в електронній формі. Податківці вважатимуть їх невід’ємною частиною декларації (п. 46.4 ПК).

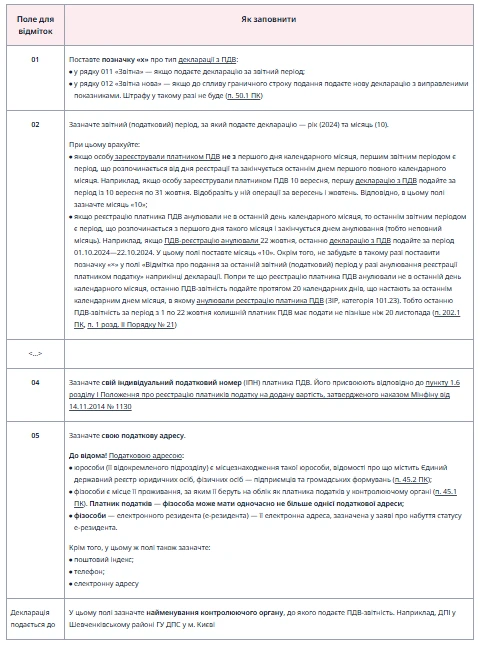

Вступна частина декларації з ПДВ

СКАЧАТИ ТАБЛИЦЮ

Основна частина декларації з ПДВ

Під час заповнення основної частини декларації з ПДВ дотримуйте вимог розділу V Порядку № 21 та відповідних норм ПК.

СКАЧАТИ ТАБЛИЦЮ

Помилки в декларації з ПДВ

Якщо знайшли помилку у звітності з ПДВ, ліпше виправте її до граничного строку подання декларації. Одразу замініть її на звітну нову із правильними показниками. Та навіть якщо помилку виявили після спливу граничного строку подання ПДВ-звітності — не біда. Її також можна виправити.

Платники ПДВ, на відміну від інших податків, не можуть виправляти помилки в декларації. Тому дотримайте порад експертів.

Допоможемо відкоригувати ПДВ-звітність, якщо загубили ПДВ-зобов’язання, не зазначили в Декларації постачання, звільнені від ПДВ, та не задекларували надходження товарів без ПДВ