ПФУ нагадав дії керівника робіт та роботодавця у разі нещасного випадку на підприємстві

Розслідування та облік нещасних випадків на виробництві проводяться відповідно до Порядку розслідування та обліку нещасних випадків, професійних захворювань та аварій на виробництві, затвердженого постановою КМУ від 17.04.2019 № 337.

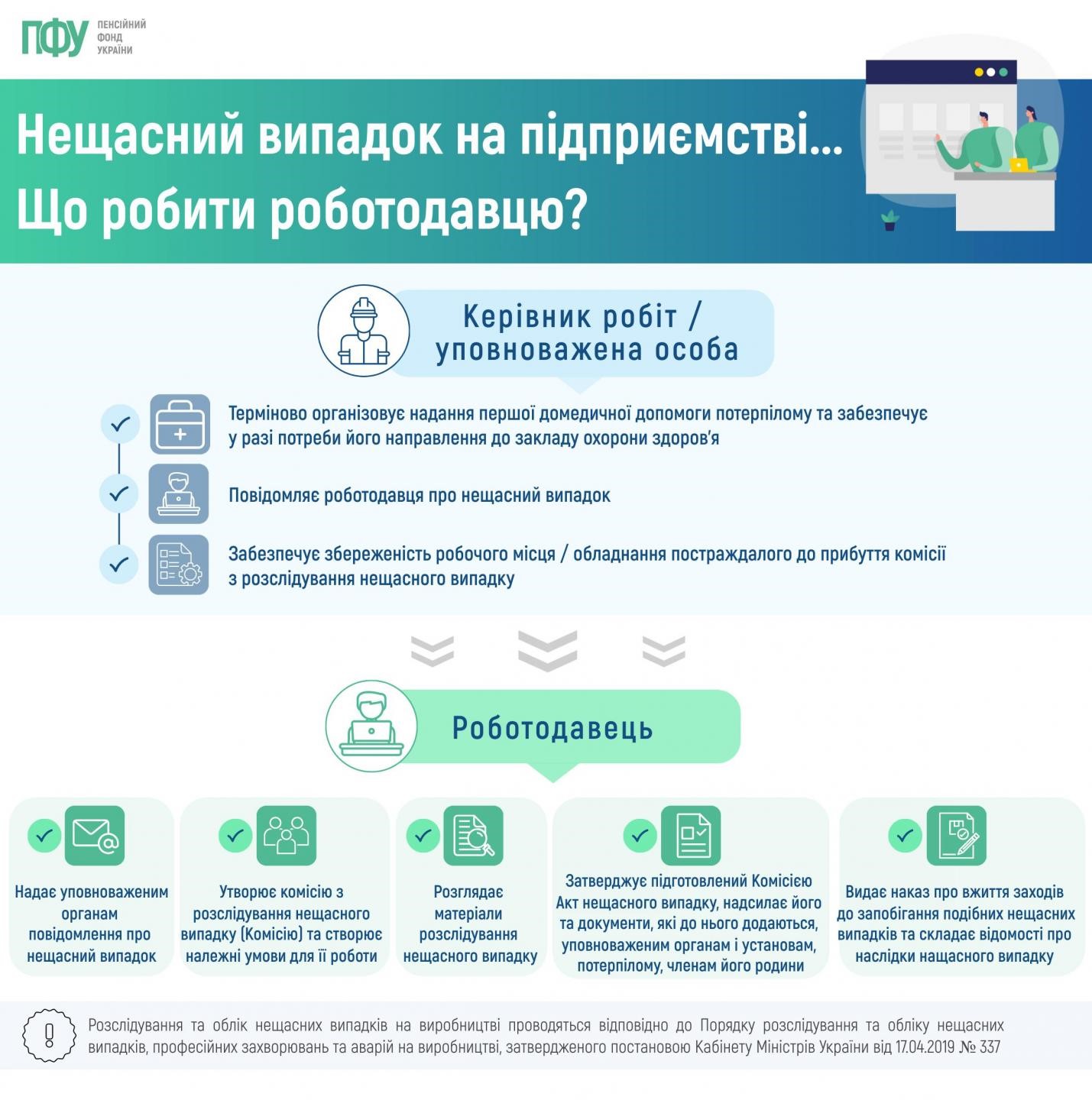

Якщо стався нещасний випадок на виробництві:

Керівник робіт / уповноважена особа

- терміново організовує надання першої домедичної допомоги потерпілому та забезпечує у разі потреби його направлення до закладу охорони здоров’я;

- повідомляє роботодавця про нещасний випадок;

- забезпечує збереженість робочого місця / обладнання постраждалого до прибуття комісії з розслідування нещасного випадку;

Роботодавець:

- надає уповноваженим органам повідомлення про нещасний випадок;

- утворює комісію з розслідування нещасного випадку (далі — Комісія) та створює належні умови для її роботи;

- розглядає матеріали розслідування нещасного випадку;

- затверджує підготовлений комісією Комісією Акт нещасного випадку, надсилає його та документи, які до нього додаються, уповноваженим органам і установам, потерпілому, членам його родини;

- видає наказ про вжиття заходів до запобігання подібних нещасних випадків та складає відомості про наслідки нещасного випадки.

За інформацією ПФУ

Вже завтра готуємось святкувати День бухгалтера та аудитора в Україні. Зібрали для вас шість ідей, як відзначити цю подію в піднесеному настрої та з користю

Фантазій та мрій дуже багато. Тримайся директор. Бо свято бухгалтера вже на порозі, 16.07.2026

Перевірка ДПС пройшла, ви отримали акт перевірки, але не погоджуєтеся з його положеннями. Окрім проведення адміністративного або судового оскарження рішень ДПС є ще один механізм — це подання заперечення на акт перевірки. Сьогодні в консультації про заперечення на акт перевірки, строки подання заперечення на акт перевірки та розгляд заперечення на акт перевірки

Будь-яка перевірка — стрес для працівників підприємства. Важливо морально до неї підготуватися, знати свої права та, якщо можливо, убезпечитися від проблем, які можуть виникнути після перевірки

Камеральних перевірок ніхто не може уникнути. Якщо з вашою звітністю будуть проблеми, отримаєте акт від податкової, а за ним і податкове повідомлення-рішення. Дізнайтеся, що таке камеральна перевірка, як штрафують і чи можна подати заперечення до акту камеральної перевірки