Найкращий помічник для вас: система Експертус Головбух

Лист ДПС від 29.07.2022 № 8271/6/99-00-21-03-02-06

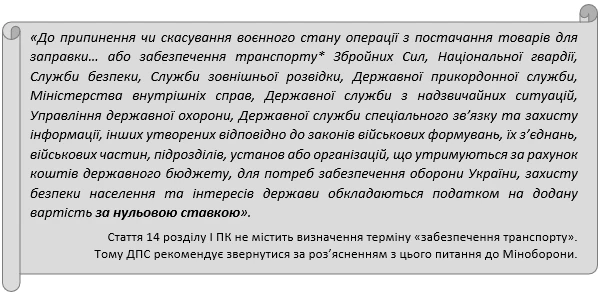

За нульовою ставкою оподатковують операції з постачання товарів для заправки або забезпечення наземного військового транспорту чи іншого спеціального контингенту ЗСУ, що бере участь у миротворчих акціях за кордоном, або в інших випадках, які передбачає закон. Це норма підпункту «г» підпункту 195.1.2 Податкового кодексу України (ПК).

Із 24.02.2022 діє постанова КМУ від 02.03.2022 № 178 (далі — Постанова № 178), яка визначила:

Якщо товари для заправки або забезпечення транспорту для оборони України придбавають відокремлені підрозділи установ із переліку Постанови № 178, які не є окремими платниками ПДВ, — до цих операцій застосовують нульову ставку ПДВ.

Водночас підпункт «г» підпункту 195.1.2 ПК та Постанова № 178 не передбачають застосування нульової ставки ПДВ до операції з постачання послуг.

Якщо запасні частини є складовою певної послуги, наприклад з ремонту й техобслуговування авто, і їх вартість включають до загальної вартості цієї послуги, то постачання кожної складової послуги не розглядають як окремо визначену операцію для оподаткування ПДВ. Оподаткуванню ПДВ підлягає операція з постачання послуги загалом, а не окремих її складових, у загальному порядку за ставкою 20%.

Постанова № 178 не визначає обмежень чи критеріїв щодо видів транспорту, для якого поставляють товари для заправки чи забезпечення транспорту.

Норми підпункту 195.1.2 ПК та Постанови № 178 не визначають переліку ані товарів для заправки чи забезпечення транспорту, ані кодів Єдиного закупівельного словника ДК 021:2015 чи УКТ ЗЕД.

Норми ПК не передбачають для платників податку — постачальників можливість обирати, чи застосовувати нульову ставку податку. Застосовувати ставку податку, що встановив закон, — це обов’язок, а не право платника податку.

Незалежно від того, чи сформував постачальник податковий кредит за операціями з придбання пального, товарів для заправки, будь-яких інших товарів для транспорту (інші пально-мастильні матеріали, запасні частини, комплектуючі, охолоджуючі рідини, інструменти тощо), — операції з подальшого постачання цих товарів суб’єктам із переліку Постанови № 178 оподатковують за нульовою ставкою ПДВ.

Режим застосування нульової ставки не тотожний режиму звільнення від оподаткування ПДВ. Тому постачальник не нараховує податкових зобов’язань з ПДВ за правилами пункту 198.5 ПК, коли проводить операції, які оподатковують за нульовою ставкою ПДВ.

Сильна підтримка — сильна Україна! Це звичайно про нас із вами. Ми опинилися в невідомому досі для нас становищі. Тому щоб ви та ваша компанія залишалася у робочій колії, пропонуємо підтримку. Зекономте на передплаті фахових видань «Головбух», «Головбух Агро», «Головбух Медицина», а також до експертно-правової системи «Експертус Головбух».

Обговоріть передплату з вашим менеджером: 0 800 21 12 20 (дзвінки безплатні) або напишіть у чат. Миру нам.