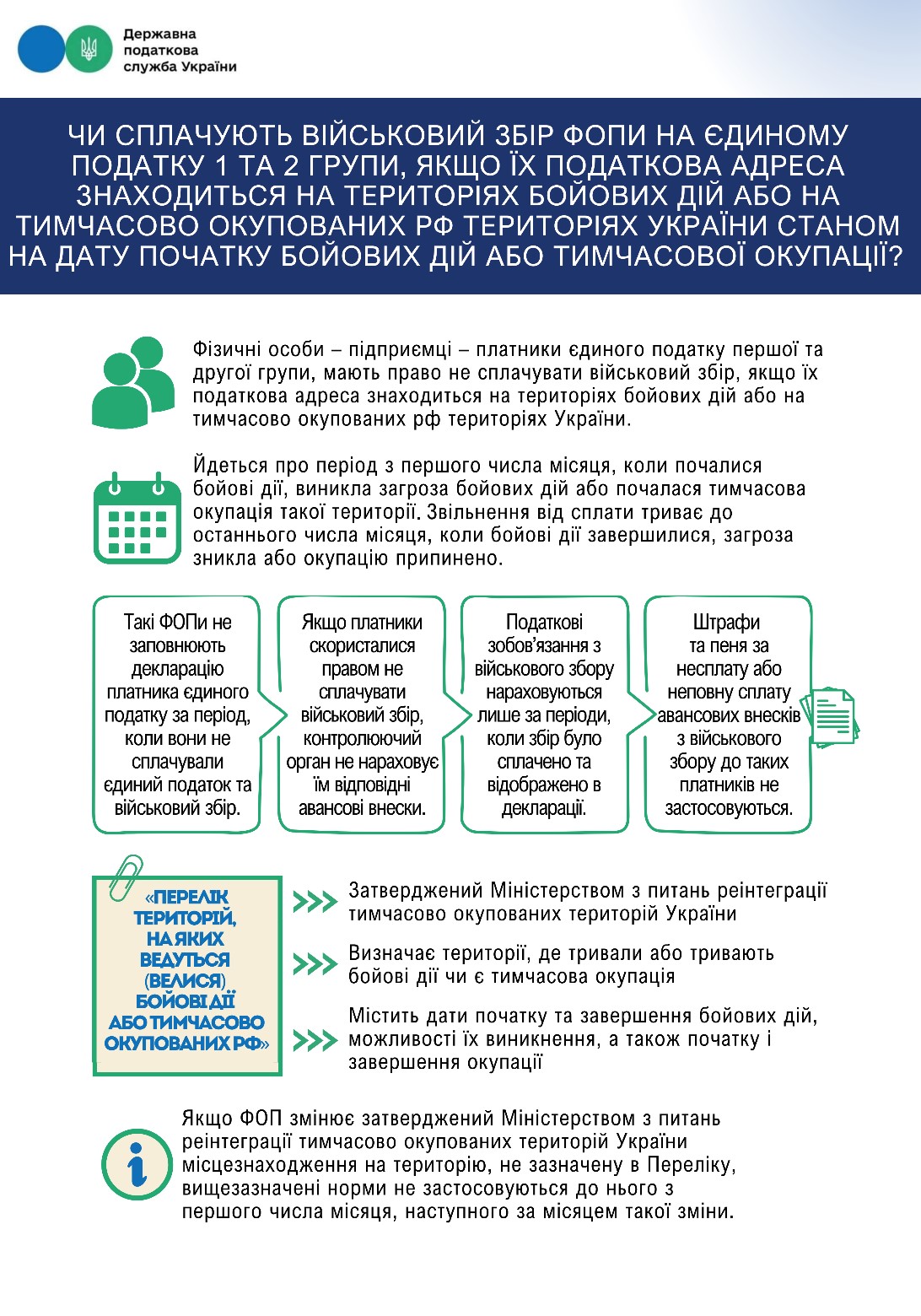

ФОП-платники єдиного податку першої та другої групи мають право не сплачувати військовий збір, якщо їх податкова адреса знаходиться на територіях бойових дій або на тимчасово окупованих рф територіях України

Період звільнення від сплати військового збору (ВЗ) — з першого числа місяця, коли почалися бойові дії, виникла загроза бойових дій або почалася тимчасова окупація такої території до останнього числа місяця, коли бойові дії завершилися, загроза зникла або окупацію припинили.

- Такі ФОПи не заповнюють декларацію платника єдиного податку за період, коли вони не сплачували єдиний податок та ВЗ.

- Якщо платники скористалися правом не сплачувати ВЗ, контролюючий орган не нараховує їм відповідні авансові внески.

- Податкові зобов’язання з ВЗ нараховують лише за періоди, коли збір сплатили та відобразили в декларації.

- Штрафи та пеня за несплату або неповну сплату авансових внесків з ВЗ до таких платників не застосовують.

Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих рф (далі —Перелік):

- затверджений наказом Мінреінтеграції від 22.12.2022 № 309;

- визначає території, де тривали або тривають бойові дії чи є тимчасова окупація;

- містить дати початку та завершення бойових дій, можливості їх виникнення, а також початку і завершення окупації.

Зверніть увагу, якщо ФОП змінює місцезнаходження на територію, не зазначену в Переліку, вищезазначені норми не застосовують до нього з першого числа місяця, наступного за місяцем такої зміни.

За інформацією ДПС

Один зі способів для бізнесу втриматися в ці непрості часи — отримати грант. Де шукати гранти, як їх отримати й оподаткувати, пояснив експерт

Якщо ФОП сплачує ЄСВ, він має право на оплату лікарняного. Пояснюємо, коли це право виникає, які документи потрібно подати й як отримати виплату

З 01.01.2026 року для ФОП та осіб, що здійснюють незалежну професійну діяльність, відновлено квартальний звітний період для Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, сум утриманого ПДФО, військового збору та нарахованого ЄСВ. Про те, у яких випадках подається звітність ФОП, терміни подання та про порядок заповнення розповімо далі

В адвокатів та нотаріусів є особливий вид самозайнятості — незалежна професійна діяльність. Незалежна професійна діяльність: від реєстрації до припинення. Розглянемо, що й до чого

Реєстрація ФОП є важливим кроком для тих, хто планує розвивати свій бізнес в Україні. Ця процедура містить кілька етапів, як-от підготовку документів, подання заяви та отримання відповідних дозволів. Після успішної реєстрації ФОП отримує право провадити підприємницьку діяльність, а також користується низкою податкових та правових переваг. Важливо дотримати всіх вимог, щоб провести успішну реєстрацію ФОП