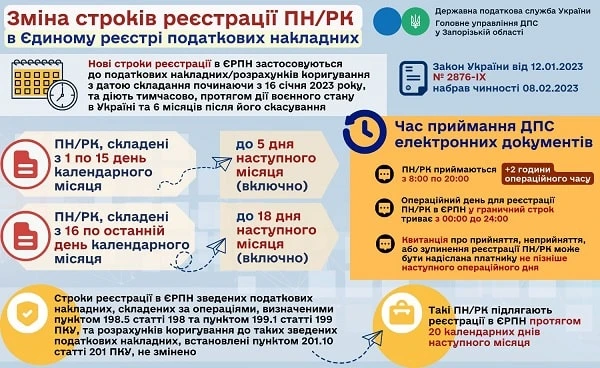

Йдеться про Закон України «Про внесення змін до розділу ХХ «Перехідні положення» Податкового кодексу України щодо відновлення обмеження перебування грального бізнесу на спрощеній системі оподаткування» від 12.01.2023 № 2876-ІХ (далі — Закон № 2876).

На період воєнного стану та протягом шести місяців після його припинення Закон № 2876:

- продовжує граничні строки реєстрації податкових накладних (ПН) та розрахунків коригування (РК) до них. А саме, для ПН/РК, які склали:

- з 1-го до 15-го числа місяця — на п’ять календарних днів;

- з 16-го по останній календарний день місяця включно, — на три календарних дні;

- зменшує штрафні санкції за несвоєчасну реєстрацію ПН/РК в Єдиному реєстрі податкових накладних.

Суми штрафів за несвоєчасну реєстрацію ПН/РК зменшили з 10, 20, 30, 40, 50% суми ПДВ залежно від строку порушення до 2, 5, 10, 15, 25% відповідно.

Крім того, на період воєнного стану продовжили час роботи електронних сервісів податкових органів, вони працюватимуть з 8:00 до 20:00. Також встановили, що операційний день, на який припадає граничний строк реєстрації ПН/РК, триватиме з 0:00 до 24:00.

Закон № 2876 набере чинності з 08.02.2023 (офіційна публікація в «Голосі України» — 07.02.2023).