У статті юрист підкаже, як позбутися неякісних ліків і спрацьованого обладнання в полі закону, а також убереже медичного бухгалтера від претензій контролерів і судових спорів. А експерт із бухобліку та оподаткування продемонструє приклади обліку протермінованих ліків і спрацьованого обладнання.

Із лікарськими засобами та обладнанням, які не підлягають подальшому використанню, необхідно поводитися обережно. Вони можуть містити шкідливі речовини й негативно впливати на здоров’я людей і довкілля. Юридичні довідки у статті зорієнтують, які правила їх утилізації діють нині та чи змінилося щось із уведенням воєнного стану, зокрема для КНП. А приклади допоможуть розв’язують поширені проблеми, як-от протермінована гуманітарка, списання обладнання з умістом шкідливих речовин, надходження партії непридатних лікарських засобів у межах централізованого постачання. Вебінари для бухгалтерів 2026

Які лікарські засоби підлягають утилізації

Утилізації та знищенню підлягають неякісні лікарські засоби, у т. ч. прострочені (ст. 23 Закону від 23 04.04.1996 № 123/96-ВР, далі — Закон № 1231). Ця норма — незмінна і діє в період воєнного стану.

Як утилізувати й знищувати лікарські засоби, докладно регламентує Наказ № 242. Він, зокрема, деталізує групи лікарських засобів, які не підлягають подальшому використанню:

- неякісні;

- незареєстровані (винятки може передбачати законодавство України);

- фальсифіковані.

Неякісними є лікарські засоби:

- у яких минув строк придатності;

- якість яких не відповідає вимогам нормативних документів;

- які зазнали механічного, хімічного, фізичного, біологічного або іншого впливу, що унеможливлює їх подальше використання.

Фальсифікованими є лікарські засоби:

- які умисно промарковані неідентично відомостям про лікарський засіб з відповідною назвою в Державному реєстрі лікарських засобів України;

- які умисно підроблені в інший спосіб і не відповідають відомостям Державного реєстру лікарських засобів України.

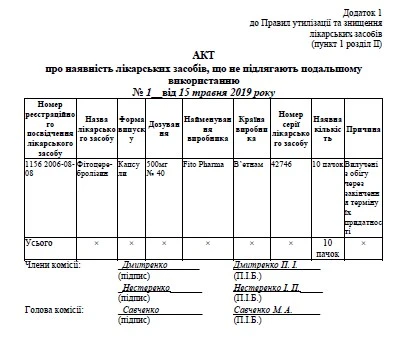

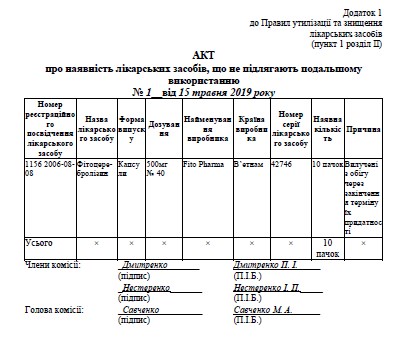

Наявність в обігу лікарських засобів, що не підлягають подальшому використанню, встановлюють органи державного контролю та/або посадові (уповноважені) особи суб’єктів господарювання у сфері обігу лікарських засобів. Такі лікарські засоби вилучають з обігу, а факт їх наявності фіксують актом списання медикаментів. Форму акта містить Наказ від 24.04.2015 № 242, далі — Наказ № 242.

Обіг лікарських засобів — види діяльності, пов’язані з їх виробництвом, зберіганням, транспортуванням, пересиланням, оптовою та роздрібною реалізацією, придбанням, увезенням в Україну та вивезенням з України, використанням. Отже, Наказ № 242 стосується не лише аптек, а й усіх ЗОЗ.

Лікарські засоби, які не підлягають подальшому використанню, набувають статусу відходів.

Відходи — будь-які речовини, матеріали і предмети, що утворилися в процесі виробництва чи споживання, а також товари/продукція, які повністю або частково втратили свої споживчі властивості й не мають подальшого використання за місцем їх утворення чи виявлення і від яких їх власник позбувається, має намір або повинен позбутися шляхом утилізації чи видалення (ст. 1 Закону № 187).

Відходи передають для утилізації або знешкодження суб’єктам господарювання, які мають ліцензію на господарську діяльність у сфері поводження з небезпечними відходами. Коли передаватимете непридатні лікарські засоби на утилізацію або знешкодження, поінформуйте органи державного контролю за місцем провадження діяльності. Форму повідомлення містить додаток 2 Наказу № 242. Його подають в паперовому та електронному вигляді.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Які обов’язки мають медзаклади-власники відходів

Відходи є об’єктом права власності (ст. 8 і 9 Закону № 187). Зокрема, територіальні громади є власниками відходів:

- що утворюються на об’єктах комунальної власності чи розміщені на їх території;

- які не мають власника або власник яких невідомий (безхазяйні).

Суб’єктами у сфері поводження з відходами є громадяни України, іноземці та особи без громадянства, а також підприємства, установи й організації усіх форм власності, діяльність яких пов’язана з поводженням із відходами (ст. 13 Закону № 187).

Стаття 17 Закону № 187 окреслює зобов’язання суб’єктів господарювання, у т. ч. КНП, щодо відходів, як-от:

- не допускати зберігання та видалення відходів у несанкціонованих місцях;

- контролювати стан відходів;

- призначати осіб, відповідальних за поводження з відходами;

- мати дозвіл на здійснення операцій у сфері поводження з відходами.

Зобов’язання мати дозвіл на операції поводження з відходами стосується суб’єктів, у яких показник загального утворення відходів перевищує 1000. Цей показник розраховують за формулою:

Пзув = 5000 × М1 + 500 × М2 + 50 × М3 + 1 × М4,

де М1, М2, М3, М4 — маса в тонах відходів 1, 2, 3 та 4 класів небезпеки, відповідно, за попередній рік.

Суб’єкти господарської діяльності у сфері поводження з відходами із показником загального утворення відходів від 50 до 1000 подають декларацію про відходи.

Небезпечні відходи за ступенем шкідливого впливу на навколишнє природне середовище, життя і здоров’я людей поділяються на чотири класи і підлягають обліку (ст. 34 Закону № 187).

Пам’ятайте: суб’єкт господарської діяльності, у власності або в користуванні якого є бодай один об’єкт поводження з небезпечними відходами, зобов’язаний мати ліцензію на здійснення операцій у сфері поводження з небезпечними відходам.

Не підлягає ліцензуванню зберігання (накопичення) суб’єктом господарювання утворених ним небезпечних відходів, якщо протягом року з дня утворення небезпечні відходи буде передано суб’єктам господарювання, що мають ліцензію на здійснення операцій у сфері поводження з небезпечними відходами.

Отже, ЗОЗ повинен мати договір із ліцензованим суб’єктом господарювання та передавати на утилізацію небезпечні відходи на підставі актів приймання-передачі.

А ще з’ясуйте, чи мусите подавати декларацію. Для цього розраховуйте показник загального утворення відходів. Результати фіксуйте у внутрішніх наказах, актах тощо. Хто ігнорує цей процес, ризикує наразитися на перевірку держекоінспекції та отримати припис, а відтак — зануритися в судові провадження.

Облік утилізації медичних відходів

Тепер же зосередьмося на приклади обліку протермінованих ліків і спрацьованого обладнання.

Приклад 1. КНП утилізує ртутні термометри

КНП, платник ПДВ, передає на утилізацію 150 спрацьованих ртутних термометрів. Витрати на пакування відходів — 2000 грн. Вартість послуг з утилізації — 36 грн/шт., у т. ч. ПДВ. Заклад оплачує утилізацію на умовах попередньої оплати за рахунок коштів місцевого бюджету.

Приклад 2. КНП демонтує й утилізує апарат гемодіалізу

КНП, платник ПДВ, списує апарат гемодіалізу у зв’язку з неможливістю подальшої експлуатації за первісним призначенням. Первісна вартість — 145 000 грн, накопичена амортизація — 95 000 грн. Витрати на демонтаж власними силами — 3600 грн, утилізацію небезпечних відходів силами сторонньої організації — 600 грн, у т. ч. ПДВ. Послуги сторонньої організації оплатили за рахунок коштів від НСЗУ. Від демонтажу отримали металобрухт — 2000 грн, який оприбуткували на склад.

Приклад 3. КНП утилізує протерміновані ліки, які надійшли як гуманітарна та благодійна допомога

КНП, платник ПДВ, отримало лікарські засоби:

- як гуманітарну допомогу — на суму 420 000 грн;

- як благодійну допомогу — на суму 120 000 грн.

Після оприбуткування комісія встановила, що у частини засобів завершився строк придатності. Цей факт засвідчили актом. Решту ліків використали для надання медичних послуг.

Вартість списаних ліків:

- в межах гуманітарної допомоги — 20 000 грн;

- благодійної допомоги — 10 000 грн.

Ліки передали спеціалізованому підприємству для утилізації. Вартість послуг утилізації — 660 грн, у т. ч. ПДВ. Послуги оплатили з поточного рахунку в банку за рахунок коштів від надання платних послуг.

Приклад 4. КНП утилізує протерміновані ліки, які отримало в межах централізованого постачання

КНП, платник ПДВ, отримало лікарські засоби в межах централізованого постачання на суму 75 000 грн. Із них треба передати іншому ЗОЗ засобів на суму 25 000 грн. Партія ліків, призначених для передання, виявилася протермінованою, про що комісія склала акт. Витрати на утилізацію силами сторонньої організації, неплатника ПДВ, — 240 грн. Утилізацію оплатили з власних коштів КНП.