Медичним КНП НСЗУ розіслала листа щодо оприлюднення інформації про використання публічних коштів. Яку інформацію оприлюднювати, де, коли та як це робити роз’яснив юрист

В Україні діє Закон «Про відкритість використання публічних коштів» від 11.02.2015 № 183-VIII (далі — Закон № 183). Доступ до інформації про використання публічних коштів має бути вільним для всіх. Цю інформацію повинні оприлюднювати й КНП, що мають статус закладу охорони здоров’я (ЗОЗ). Вебінари для бухгалтерів 2026

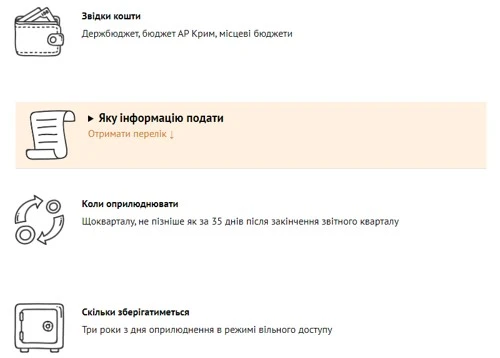

Які кошти КНП є публічними

Публічними є кошти:

- державного бюджету (крім таємних видатків);

- бюджету Автономної Республіки Крим та місцевих бюджетів;

- кредитні ресурси, надані під державні та місцеві гарантії;

- кошти Національного банку України;

- державних банків;

- державних цільових фондів;

- Пенсійного фонду України (ПФУ);

- фондів загальнообов’язкового державного соціального страхування, а також кошти суб’єктів господарювання державної і комунальної власності, отримані ними від їхньої господарської діяльності (ст. 1 Закону № 183).

Суб’єкти господарювання державної і комунальної власності (далі — підприємства) — підприємства, утворені в установленому порядку органами державної влади, органами влади Автономної Республіки Крим чи органами місцевого самоврядування та уповноважені на отримання державних коштів, взяття за ними зобов’язань і здійснення платежів, у т. ч. державні, казенні, комунальні підприємства, а також господарські товариства, у статутному капіталі яких державна або комунальна частка акцій (часток, паїв) перевищує 50%, їхні дочірні підприємства, а також підприємства, господарські товариства, у статутному капіталі яких 50% і більше належить державним, у т. ч. казенним, комунальним підприємствам та господарським товариствам, у статутному капіталі яких державна або комунальна частка акцій (часток, паїв) перевищує 50%, об’єднання таких підприємств.

У контексті цих визначень КНП:

- належить до суб’єктів господарювання державної та комунальної власності;

- мусить оприлюднювати інформацію про використання коштів як із місцевого бюджету, так і від НСЗУ.

Закон № 183 не містить визначення «державних коштів». Виходимо з того, що до них належать і кошти місцевих бюджетів.

Кошти від НСЗУ не мають статусу бюджетних. З огляду на визначення публічних коштів у статті 1 Закону № 183 вважаємо ці кошти — отриманими від господарської діяльності.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Які вимоги до інформації про використання публічних коштів та строки оприлюднення

Інформацію щодо публічних коштів КНП готують і подають для оприлюднення на єдиному веб-порталі використання публічних коштів. Доступ до цього порталу є вільним і безоплатним. Вимоги до інформації:

- точна, вичерпна, правдива;

- відображає фактичний стан на відповідну дату або за відповідний період.

Яка відповідальність керівника КНП за недостовірність і неповноту інформації ☝️

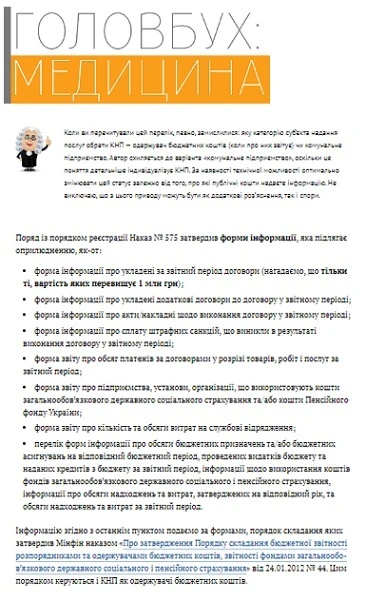

Які відомості подавати, залежить від джерел коштів (ст. 3 Закону № 183).

Як подати інформацію для оприлюднення інформації про використання публічних коштів

Роз’яснення знайдете в Порядку реєстрації суб’єктів надання інформації про використання публічних коштів на єдиному веб-порталі використання публічних коштів, затвердженому наказом Мінфіну від 22.06.2018 № 575 (далі — Наказ, Порядок № 575).

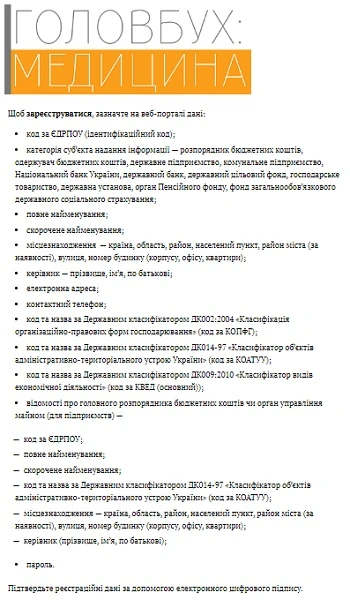

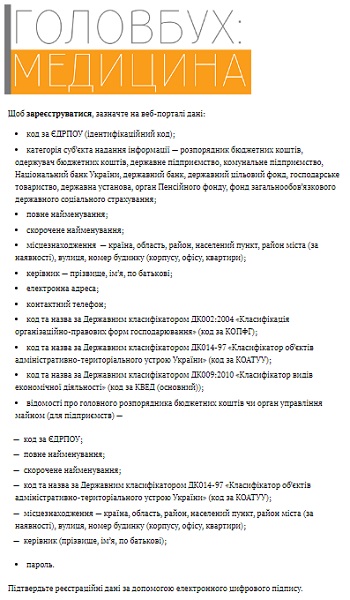

Щоб зареєструватися, зазначте на веб-порталі дані:

ЧИТАТИ ДЕТАЛЬНО Підтвердьте реєстраційні дані за допомогою електронного цифрового підпису.

ЧИТАТИ ДЕТАЛЬНО

ЧИТАТИ ДЕТАЛЬНО