Стаття допоможе КНП і приватним ЗОЗ облікувати всі види операцій із платіжними терміналами: придбання, оренда, тимчасове користування за договором відповідального зберігання, забезпечення витратними матеріалами, техобслуговування. Підготували зразки проведень і підказки щодо податків і документування

Пацієнти мають право розраховуватися за медичні послуги у зручний для них спосіб — готівкою або платіжною карткою через платіжний пристрій. Щоб забезпечити карткові розрахунки, медичний заклад:

Банк обираєте на власний розсуд.

Бухоблік придбання платіжного терміналу медзакладом

Придбаний термінал є власністю ЗОЗ і має строк корисного використання понад рік. Тому зарахуйте його до складу основних засобів (ОЗ) або малоцінних необоротних матеріальних активів (МНМА) залежно від вартості та на підставі документів постачальника й акта приймання-передачі. Нагадаємо: граничну вартість, що розмежовує ОЗ і МНМА, визначає індивідуальна облікова політика ЗОЗ. Зазвичай це — 20 тис. грн (пп. 14.1.138 Податкового кодексу України; ПК).

Платіжні термінали за вартістю переважно не дотягують до ОЗ. У цьому разі витрати на придбання акумулюйте за дебетом субрахунку 153 «Придбання (виготовлення) інших необоротних матеріальних активів». Сформуйте первісну вартість МНМА (п. 8 НП(С)БО 7 «Основні засоби»). Уведений в експлуатацію термінал облікуйте на субрахунку 112 «Малоцінні необоротні матеріальні активи» на підставі відкритої інвентарної картки обліку довільної форми. Амортизуйте термінал за одним із методів, що передбачають пункт 27 НП(С)БО 7 та облікова політика ЗОЗ.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

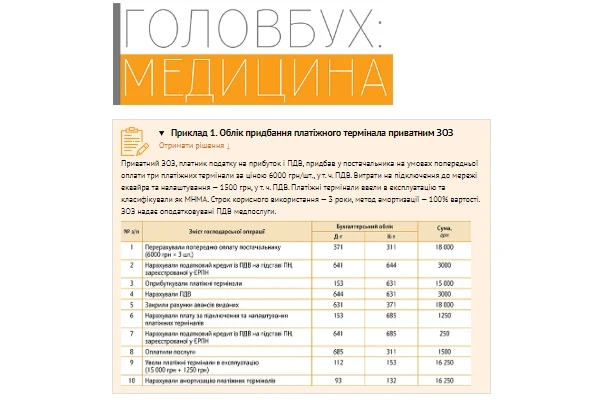

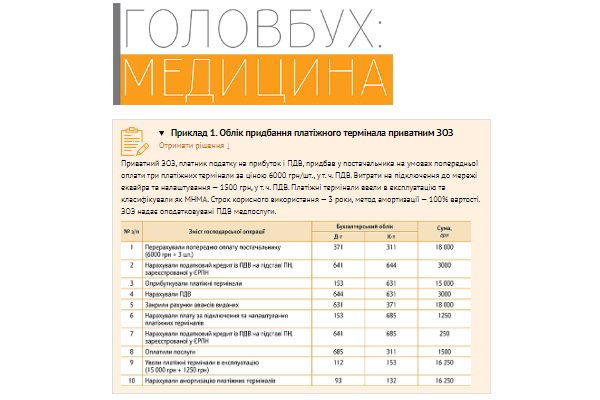

Приклад 1. Облік придбання платіжного термінала приватним ЗОЗ

ЧИТАТИ ДЕТАЛЬНО

ЧИТАТИ ДЕТАЛЬНО

Бухоблік оренди платіжного терміну ЗОЗ в еквайра

Отримати термінал в еквайра можете і за договором оренди. Задокументуйте надходження актом приймання-передачі орендованого майна довільної форми з обов’язковими реквізитами первинки (ст. 9 Закону про бухоблік). Зарахуйте термінал за вартістю, яку зазначив банк у акті, у дебет позабалансового рахунку 01 «Орендовані необоротні активи». Погодьте й пропишіть у договорі еквайрингу розмір щомісячної орендної плати за користування терміналом. Збільшуйте витрати періоду на суму орендної плати, яку підтверджуйте актом. Оскільки ЗОЗ використовує термінал у межах надання (продажу) медпослуг, на суму орендної плати дебетуйте рахунок 93 «Витрати на збут».

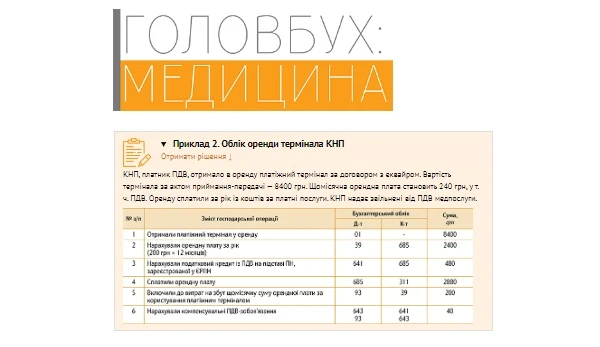

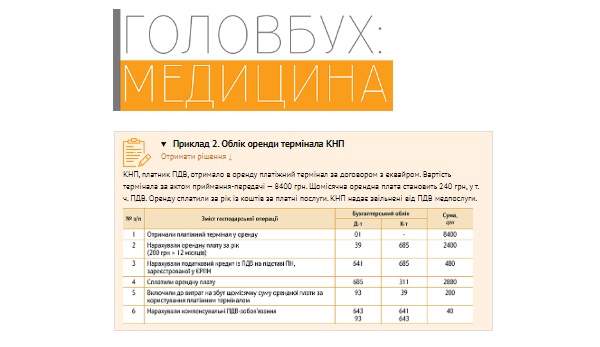

Приклад 2. Облік оренди термінала КНП

ЧИТАТИ ДЕТАЛЬНО

ЧИТАТИ ДЕТАЛЬНО

Бухоблік тимчасового користування медзакладом платіжним терміналом

Поширений варіант — банк-еквайр передає термінал у користування за договором відповідального зберігання (ст. 936, 944 Цивільного кодексу України; ЦК). Договір передбачає право безоплатного користування терміналом у госпдіяльності ЗОЗ. Такий договір є змішаним і охоплює операції відповідального зберігання активу та позички. Зазвичай за договором еквайрингу вартість користування терміналом є складовою банківської послуги, що оплачує ЗОЗ. Тож фактично медзаклад придбаває послуги банку з еквайрингу.

Плату за розрахунково-касове обслуговування, зокрема еквайрингові та інші послуги банків, включіть до адміністративних витрат (п. 18 НП(С)БО 16 «Витрати»).

Прийміть термінал за вартістю, яку зазначено в акті приймання-передачі довільної форми, та зарахуйте в дебет позабалансового рахунку 023 «Матеріальні цінності на відповідальному зберіганні» (Інструкція № 291).

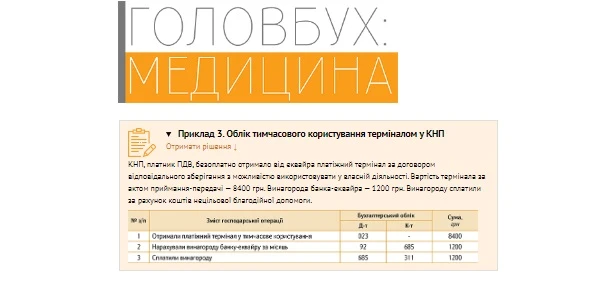

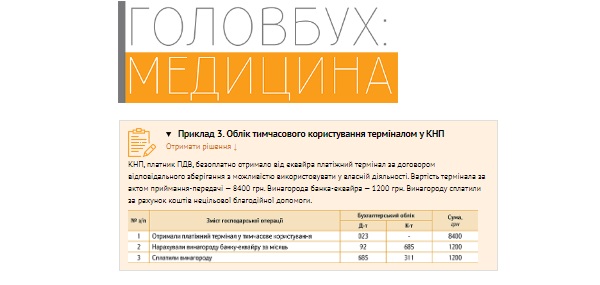

Приклад 3. Облік тимчасового користування терміналом у КНП

ЧИТАТИ ДЕТАЛЬНО

ЧИТАТИ ДЕТАЛЬНО