Статья поможет КНП и частным ЗОЗ учесть все виды операций с платежными терминалами: приобретение, аренда, временное использование по договору ответственного хранения, обеспечение расходными материалами, техобслуживание. Подготовили образцы проводок и подсказки по налогам и документированию

Пациенты имеют право рассчитываться за медицинские услуги удобным для них способом — наличными или платежной картой через платежное устройство. Чтобы обеспечить карточные расчеты, медицинское учреждение:

- заключает договор эквайринга с банком-эквайром;

- устанавливает физическое платежное устройство – POS-терминал.

Марафон до Дня бухгалтера — 2026

Банк выбираете по своему усмотрению.

Бухучет приобретения платежного терминала медучреждением

Приобретенный терминал является собственностью ЗОЗ и имеет срок полезного использования свыше года. Поэтому отнесите его в состав основных средств (ОС) или малоценных внеоборотных материальных активов (МНМА) в зависимости от стоимости и на основании документов поставщика и акта приемки-передачи. Напомним: предельную стоимость, разграничивающую ОС и МНМА, определяет индивидуальная учетная политика ЗОЗ. Обычно это 20 тыс. грн (пп. 14.1.138 Налогового кодекса Украины; НК).

Платежные терминалы по стоимости преимущественно не дотягивают до ОС. В этом случае расходы по приобретению аккумулируйте по дебету субсчета 153 «Приобретение (изготовление) других необоротных материальных активов». Сформируйте первоначальную стоимость МНМА (п. 8 НП(С)БУ 7 «Основные средства»). Введенный в эксплуатацию терминал учтите на субсчете 112 «Малоценные необоротные материальные активы» на основании открытой инвентарной карты учета произвольной формы. Амортизируйте терминал одним из методов, предусматривающих пункт 27 НП(С)БУ 7 и учетную политику ЗОЗ.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

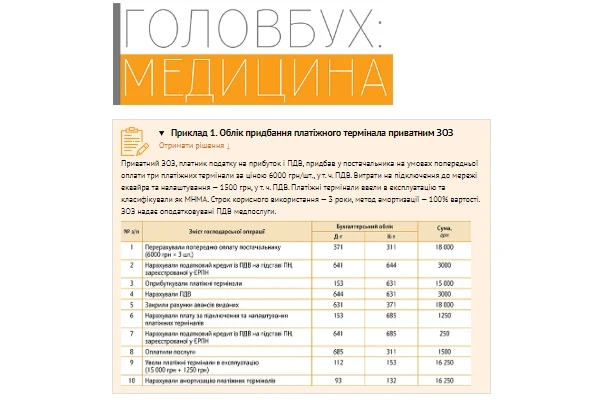

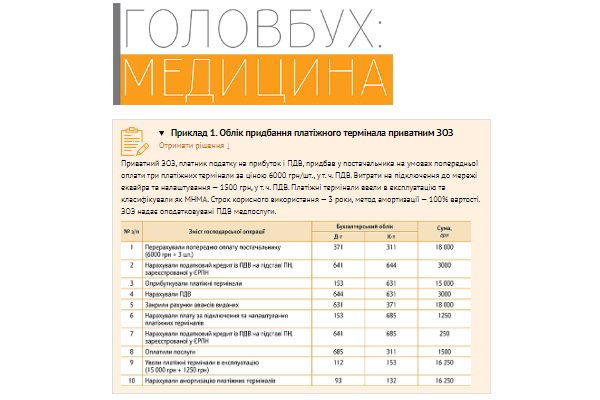

Пример 1. Учет приобретения платежного терминала частным ЗОЗ

ЧИТАТИ ДЕТАЛЬНО

ЧИТАТИ ДЕТАЛЬНО

Бухучет аренды платежного срока ЗОЗ в эквайре

Получить терминал у эквайра можете и по договору аренды. Задокументируйте поступление актом приемки-передачи арендованного имущества произвольной формы с обязательными реквизитами первички (ст. 9 Закона о бухучете). Зачислите терминал по стоимости, указанной банком в акте, в дебет внебалансового счета 01 «Арендованные внеоборотные активы». Согласуйте и пропишите в договоре эквайринга размер ежемесячной арендной платы за использование терминала. Увеличивайте расходы периода на сумму арендной платы, подтверждаемой актом. Поскольку ЗОЗ использует терминал в рамках предоставления (продажи) медуслуг, на сумму арендной платы дебетуйте счет 93 «Расходы на сбыт».

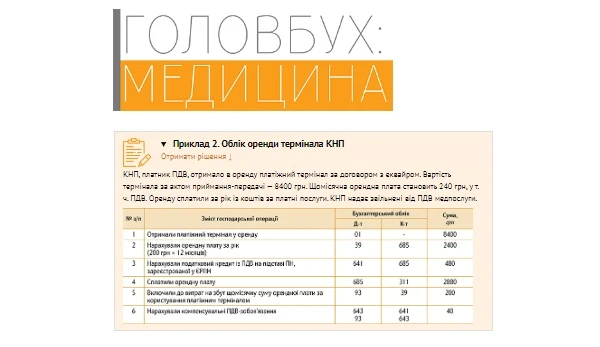

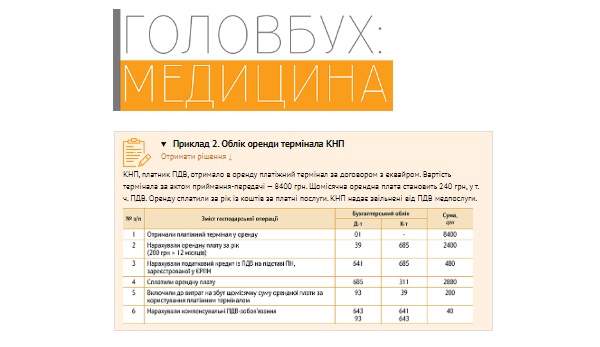

Пример 2. Учет аренды терминала КНП

ЧИТАТИ ДЕТАЛЬНО

ЧИТАТИ ДЕТАЛЬНО

Бухучет временного пользования медучреждением платежным терминалом

Распространенный вариант – банк-эквайр передает терминал в пользование по договору ответственного хранения (ст. 936, 944 Гражданского кодекса Украины; ГК). Договор предусматривает право безвозмездного пользования терминалом в хоздеятельности ЗОЗ. Такой договор смешан и охватывает операции ответственного хранения актива и ссуды. Обычно по договору эквайринга стоимость пользования терминалом является составной частью банковской услуги, оплачиваемой ЗОЗ. Поэтому фактически медучреждение приобретает услуги банка по эквайрингу.

Плату за расчетно-кассовое обслуживание, в частности эквайринговые и другие услуги банков, включите в административные расходы (п. 18 НП(С)БУ 16 «Расходы»).

Примите терминал по стоимости, указанной в акте приемки-передачи произвольной формы, и зачислите в дебет внебалансового счета 023 «Материальные ценности на ответственном хранении» (Инструкция № 291).

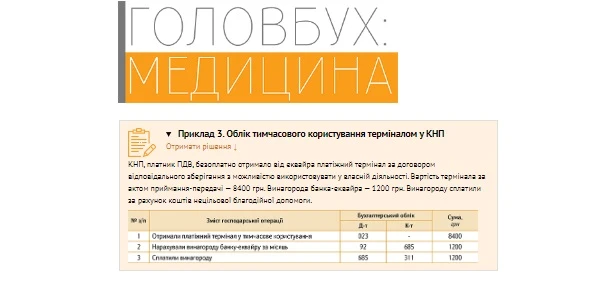

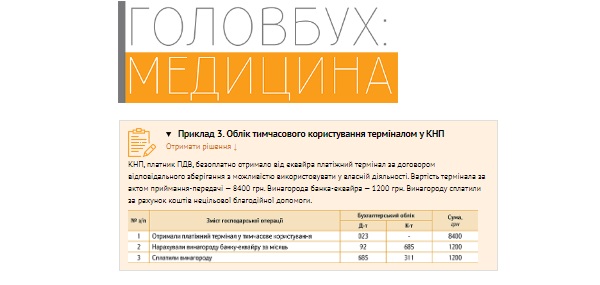

Пример 3. Учет временного использования терминалом в КНП

ЧИТАТИ ДЕТАЛЬНО

ЧИТАТИ ДЕТАЛЬНО