експерт з бухгалтерського обліку та оподаткування, Київ

Додаток 3 подавайте у разі заявлення бюджетного відшкодування. Покроково розберемо заповнення кожного рядка Додатка 3 до декларації з ПДВ з урахуванням останніх змін, внесених до форм ПДВ-звітності. Пояснення експерта з конкретними вказівками і засторогами допоможуть заповнити додаток з першого разу та без помилок

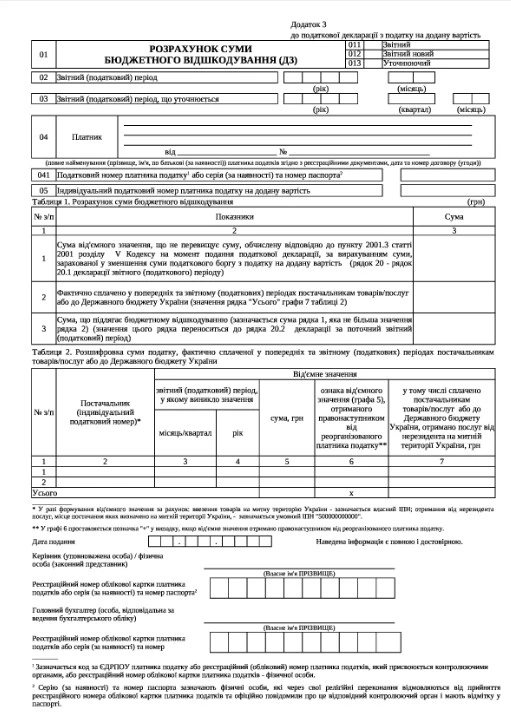

Додаток 3 до декларації з ПДВ «Розрахунок суми бюджетного відшкодування (Д3)» подаєте якщо у декларації з ПДВзаповнили рядок 20.2. Тобто у разі заявлення бюджетного відшкодування (БВ) ПДВ на власний рахунок у банку/небанківському надавачу платіжних послуг (р. 20.2.1) або в рахунок платежів до держбюджету (р. 20.2.2).

Заявити БВ можна повністю або частково у звітному періоді виникнення від’ємного значення ПДВ (р. 19 декларації) у межах реєстраційного ліміту на момент отримання контролюючим органом декларації та за умови, що від’ємне значення сформоване за рахунок податкового кредиту, фактично сплаченого постачальникам або до держбюджету (при імпорті). Ще одна важлива умова для БВ — відсутність податкового боргу з ПДВ. За його наявності від’ємний ПДВ у першу чергу враховується у зменшення суми податкового боргу з ПДВ (пп. «б» п. 200.4 Податкового кодексу України).

Якщо для БВ використано не всю суму від’ємного значення з рядка 19, залишок враховуєте у рядку 21 (розшифровуєте у додатку 2) і переносите до рядка 16.1 декларації з ПДВ наступного звітного періоду.

таблиця 1 призначена для розрахунку суми відшкодування;

таблиця 2 — для розшифровки суми ПДВ, фактично сплаченої у попередніх та звітному (податкових) періодах постачальникам товарів/послуг у розрізі контрагентів або до держбюджету (при імпорті).

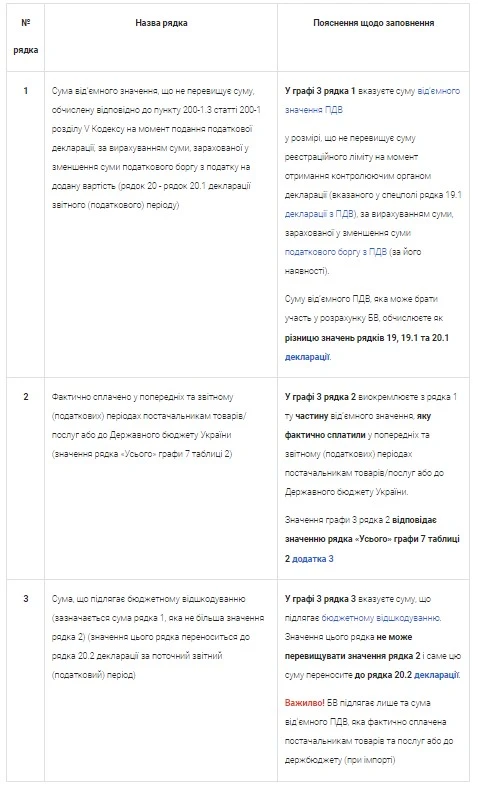

Додаток 3 до декларації з ПДВ: приклад заповнення таблиці 1

Увага! Усі показники декларації з ПДВ та додатків до неї заповнюйте у гривнях без копійок з відповідним округленням за загальновстановленими правилами (п. 4 розд. ІІІ, п. 6. розд. І Порядку № 21).

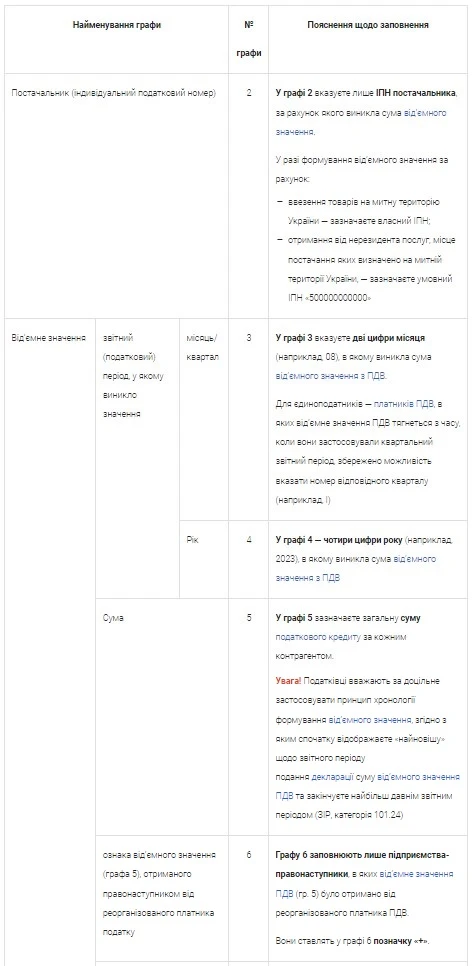

Додаток 3 до декларації з ПДВ: приклад заповнення таблиці 2