Буває, у КНП необхідно відремонтувати, замінити обладнання абощо, але в бухобліку воно не значиться, оскільки є компонентом іншого ОЗ. Вихід із ситуації для бухгалтера медзакладу — у статті

«Головбух Медицина» отримав розпачливого листа. Читач розповів про заморочливу ситуацію, в якій опинився: треба оновити об’єкт ОЗ, який використовується в госпдіяльності, але в обліку відсутній…

Як визволити котел із комплексного обліку — пошукаємо норми в НП(С)БО 7 «Основні засоби».

Коли можливий компонентний облік

Який об’єкт може бути одиницею обліку основних засобів (ОЗ), скеровує пункт четвертий НП(С)БО 7:

- закінчений пристрій з усіма пристосуваннями і приладдям до нього;

- конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій;

- відокремлений комплекс конструктивно з’єднаних предметів однакового або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс — певну роботу тільки в складі цього комплексу, а не самостійно;

- інший актив, що відповідає визначенню ОЗ, або частина такого активу, що контролюється підприємством.

Коли частини об’єкта ОЗ мають різний строк корисного використання (експлуатації), кожну із цих частин можна визнати окремим об’єктом ОЗ.

Якщо з урахуванням усіх цих норм ОЗ можливо обліковувати як разом, так і окремо, медзаклад має право обрати один із варіантів: комплексний або компонентний облік.

Ба більше, цей вибір не вплине на облік однотипних комплексних ОЗ. Адже поділ на компоненти — це обліковий прийом, який полегшує життя бухгалтеру в разі заміни складових ОЗ.

Отже, наш котел можна поставити на облік як окремий компонент ОЗ.

Тут бухгалтер опиняється на роздоріжжі…

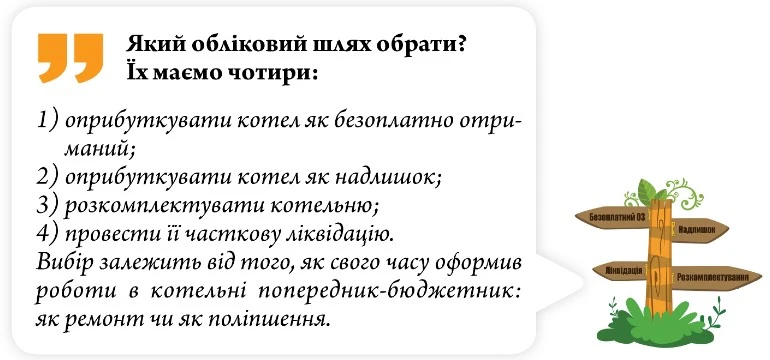

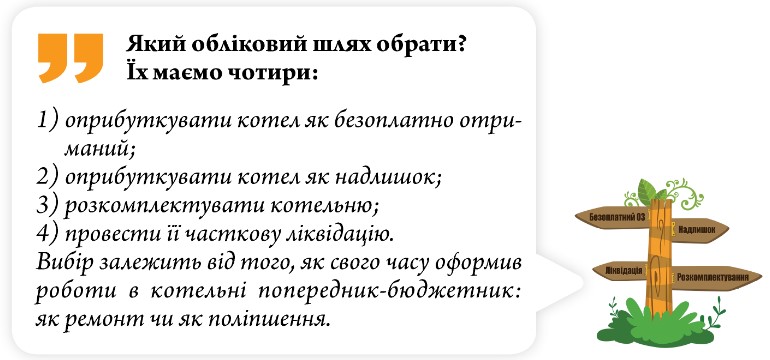

Ремонт. Вартість ремонтних робіт і котлів включили до витрат періоду. Обирайте з-поміж варіантів 1 і 2: оприбуткувати котел як безоплатно отриманий або як надлишок. Але спочатку проведіть інвентаризацію:

- унесіть інформацію щодо котла до інвентаризаційного опису ОЗ;

- зафіксуйте надлишок у звіряльній відомості;

- виконайте облікові записи на підставі протоколу результатів інвентаризації та наказу керівника.

Поліпшення. Вартість робіт і котлів увійшли до первісної вартості будівлі котельні. Обирайте з-поміж варіантів 3 і 4: розкомплектувати котельню або провести її часткову ліквідацію.

Розгляньмо докладно кожен із варіантів компонентного обліку ОЗ у медзакладі:

РЕЗЮМЕ

1. Медзаклад має право обрати комплексний або компонентний облік об’єкта ОЗ, якщо цей об’єкт відповідає умовам пункту четвертого НП(С)БО 7 «Основні засоби».

2. Спосіб, як виокремити об’єкт ОЗ для компонентного обліку, залежить, зокрема, від того, чи входить цей об’єкт до первісної вартості комплексу, продовжите його використовувати або ліквідуєте.

Якщо маєте заковичну робочу ситуацію — звертайтеся до експертів «Головбух Медицина». Розплутаємо!