Актуальний бланк форми № 34-ОПП, а також пояснення кому і коли її подавати — в консультації

Форма № 34-ОПП бланк

Довідка за формою № 34-ОПП наведена у додатку 2 до Порядку обліку платників податків і зборів, що затвердив Мінфін наказом від 09.12.2011 №1588 (у редакції наказу Мінфіну від 21.12.2016 № 1125), далі — Порядок № 1588.

СКАЧАТИ БЛАНК ▶️

Платнику податків надсилають довідку за формою № 34-ОПП наступного робочого дня з дня взяття на облік.

За згодою платника не пізніше наступного робочого дня після взяття його на облік таку довідку можуть видати платнику або представнику, уповноваженій особі платника у контролюючому органі за основним місцем обліку / ДПІ обслуговування.

Кому видають форму № 34-ОПП

Форму № 34-ОПП надають таким платникам податків:

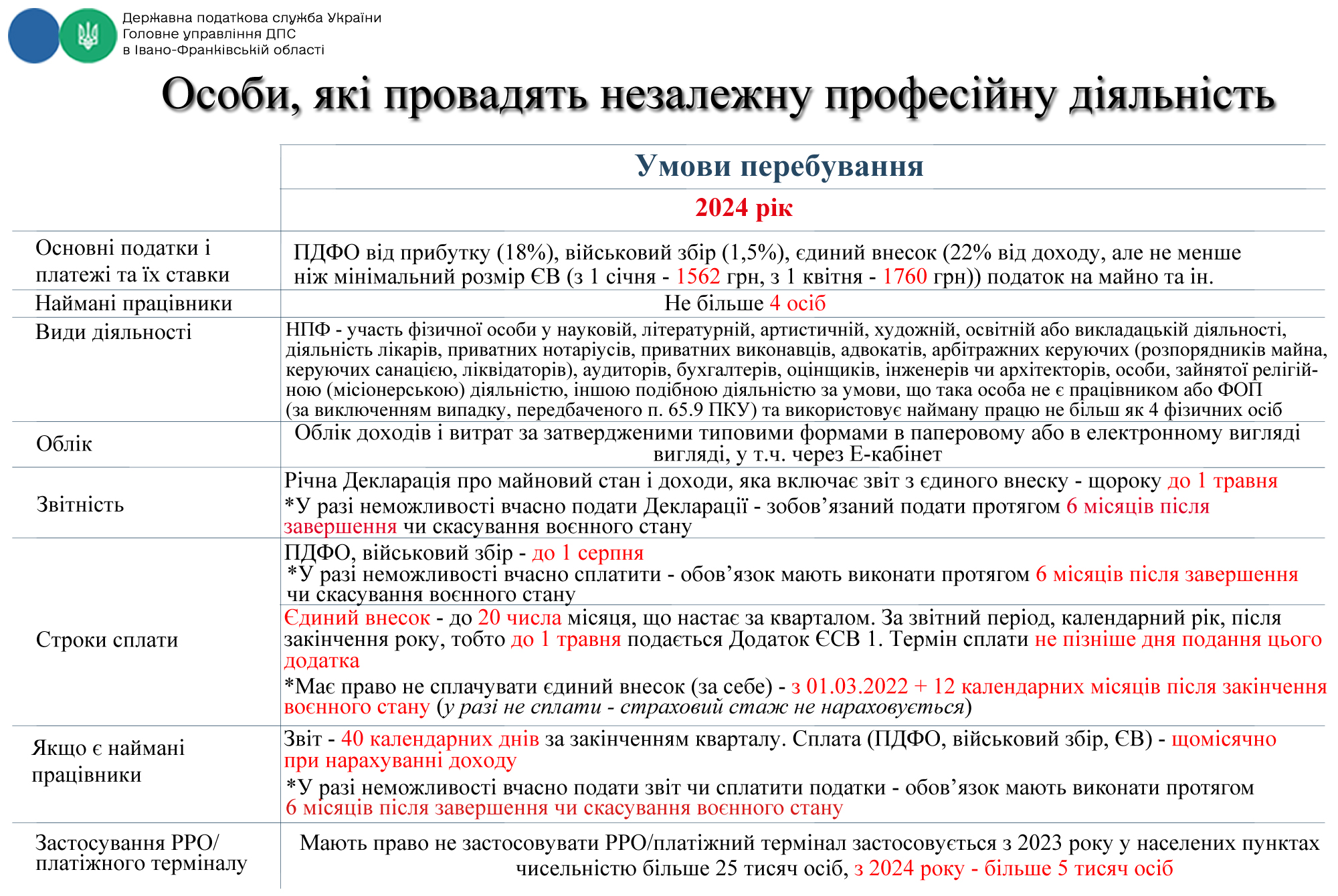

- фізособам, що здійснюють незалежну професійну діяльність: адвокатам, нотаріусам, приватним виконавцям, судовим експертам, арбітражним керуючим;

- відокремленим підрозділам іноземних компаній, організацій, у тому числі постійним представництвам нерезидента;

- військовим частинам;

- уповноваженим особам договорів про спільну діяльність та управителям майна.

Наявна форма № 34-ОПП визначає порядок оподаткування доходів самозайнятої особи, яка провадить незалежну професійну діяльність. Якщо особа, яка провадить незалежну профдіяльність, не отримала довідки про взяття на облік, об’єктом оподаткування є доходи від такої діяльності без урахування витрат.

Якщо у незалежного професіонала є довідка за формою № 34-ОПП, для нього працюють особливі правила статті 178 Податкового кодексу України, якщо немає — скористатися перевагами, що передбачають її норми, він не зможе.

СКАЧАТИ ІНФОГРАФІКУ ВІД ДПС

Коли потрібно замінити довідку про взяття на облік платника за формою № 34-ОПП

У разі внесення змін у дані, що вказуються у довідці за формою № 34-ОПП (найменування (прізвище, ім'я, по батькові (за наявності)), місцезнаходження (місце проживання) платника, керівника, контролюючого органу за основним місцем обліку платника тощо) ДПІ обслуговування видає платнику нову довідку про взяття на облік.

У разі потреби платник податків може отримати дублікат або копію довідки за формою № 34-ОПП, подавши запит:

- за формою № 34-ОПН (додаток 11 до Порядку № 1588);

- до будь-якого контролюючого органу або державної податкової інспекції;

- в один із таких способів: особисто платником або представником, уповноваженою на це особою; поштою; через електронний кабінет в електронній формі.

У запиті зазначають один із зазначених способів отримання довідки за формою № 34-ОПП. Якщо обрали спосіб отримання довідки платником особисто або представником, уповноваженою на це особою, у запиті зазначте контролюючий орган / ДПІ, в якому / якій бажаєте отримати довідку. Якщо контролюючий орган або ДПІ не зазначили, то такою вважають ДПІ обслуговування.

До Центрального контролюючого органу запит можете подати виключно в електронній формі.

Якщо платник із зазначеними у запиті даними, не перебуває на обліку в контролюючому органі (за основним місцем обліку), дані про платника, його представника, контролюючі органи / ДПІ обслуговування, зазначені у запиті, не відповідають даним Єдиного банку даних юридичних осіб або Реєстру самозайнятих осіб, запит про видачу довідки за формою № 34-ОПП залишають без розгляду.

В інших випадках запит про видачу довідки за формою № 34-ОПП контролюючий орган / ДПІ, до якого/якої надійшов запит, за допомогою програмних засобів ведення обліку платників реєструє такий запит у день його отримання та направляє інформацію про запит до ДПІ обслуговування.

Фізособи, зокрема громадяни України, які через війну зараз мешкають за кордоном, шукають способів провадити підприємницьку діяльність як ФОПи в Україні. Експерти системи "Експертус Головбух" на прикладі конкретних робочих ситуацій підкажуть, як правильно організувати таку діяльність, уникнути подвійного оподаткування та інших негативних наслідків

ДПІ обслуговування протягом двох робочих днів після надходження запиту формує довідку за формою № 34-ОПП в електронній формі та залежно від вказаного у запиті способу отримання такої довідки:

- за допомогою програмних засобів ведення обліку платників направляє довідку до контролюючого органу / ДПІ, в якому / якій бажаєте отримати довідку згідно із запитом, крім випадку, коли у запиті зазначили, що бажаєте отримати довідку в ДПІ обслуговування;

- надсилає довідку поштою за місцезнаходженням / місцем проживання платника, за яким він обліковується в контролюючому органі;

- направляє довідку до електронного кабінету в електронній формі.

Якщо у запиті обрали спосіб отримання довідки за формою № 34-ОПП особисто платником або представником, уповноваженою на це особою, то контролюючий орган за основним місцем обліку платника / ДПІ обслуговування видають дублікат такої довідки, інші контролюючі органи та ДПІ видають засвідчену копію довідки.

Про видачу кожної довідки за формою № 34-ОПП роблять запис у журналі за формою № 14-ОПП.

Коли форма 34-ОПП допоможе незалежнику уникнути подвійного оподаткування

Під час виплати податковими агентами, фізичним особам, які провадять незалежну професійну діяльність, доходів, безпосередньо пов’язаних з такою діяльністю, ПДФО не утримують. При умові, що така фізособа надала копію довідки про взяття її на податковий облік як фізичної особи, яка провадить незалежну професійну діяльність, за формою № 34-ОПП.

Але це правило не діє при нарахуванні (виплати) доходу згідно з цивільно-правовим договором, відносини за яким встановили трудовими, а сторони договору можна прирівняти до працівника чи роботодавця.