В статье — рекомендации экспертов, как учесть и обложить операции переработки давальческого сырья

Учет и обложение переработки давальческого сырья у заказчика

Бухучет переработки давальческого сырья у заказчика

Давальческое сырье, которое передаете на переработку, продолжайте учитывать на балансе. Перенесите ее стоимость в дебет субсчета 206 «Материалы, переданные в переработку» (п. 5.9 Методрекомендаций № 2). Исключение – сырье, которым оплачиваете услуги переработки. При передаче покажите реализацию и признайте доход в размере справедливой стоимости встречных требований (п. 23 НП(С)БУ 15 «Доход»). Вебінари для бухгалтерів 2026

Внимание! Сельхозпроизводитель, передающий на переработку продукцию собственного производства, показывает движение запасов на дополнительном счете к счету 27 «Продукция сельскохозяйственного производства» как операцию внутреннего перемещения.

Стоимость услуг переработки и других запасов и затрат, которые войдут в себестоимость готовой продукции, аккумулируйте по дебету счета 23 «Производство». Расходы сформируют производственную себестоимость продукции (п. 11 НП(С)БУ 16 «Расходы»). В дальнейшем спишите расходы по дебету счетов учета продуктов производства — 26 «Готовая продукция», 27 «Продукция сельскохозяйственного производства» или 25 «Полуфабрикаты».

Внимание! Расходы на переработку давальческого сырья включите сразу в первоначальную стоимость готовой продукции.

Такой учетный подход используется на практике. Однако он не соответствует описанию субсчета 206 и противоречит позиции Минфина. На сумму полученных работ по переработке давальческого сырья члены правительства предлагают увеличивать стоимость готовой продукции без применения счета 23.

Если из переработки получите сопутствующую продукцию, которую будете использовать в хоздеятельности, оприходуйте ее на субсчет 209 «Прочие материалы». Оцените по цене возможной реализации или цене использования в собственном производстве. На ее стоимость снизьте стоимость основной продукции.

Выявленные в процессе переработки недостачи и потери зафиксируйте материалами инвентаризации и включите в другие операционные расходы по дебету субсчета 947 «Недостатки и потери от порчи ценностей». Следуйте требованиям Положения об инвентаризации.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

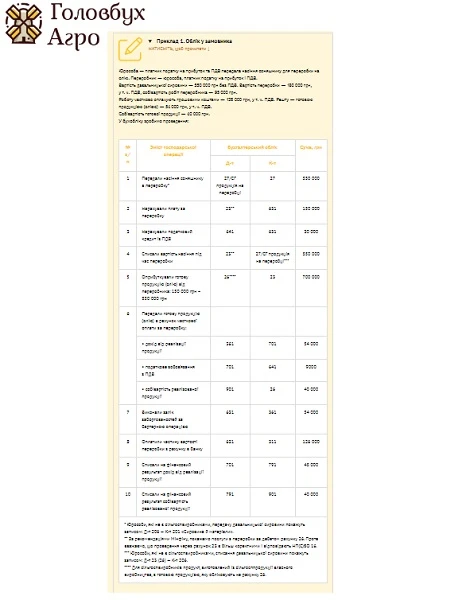

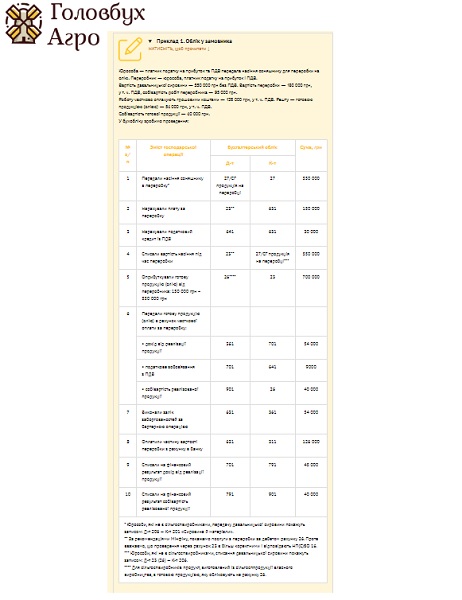

Пример 1. Учет переработки давальческого сырья у заказчика

СКАЧАТЬ ПРИМЕР ⏩

Заказчик — плательщик налога на прибыль руководствуется бухучетными правилами. Никаких налоговых разниц по таким операциям НК не предусматривает. Исключение – когда оставляете переработчику возвратные отходы и не включаете их стоимость в оплату услуг переработки. Такие отходы сочтут предоставленными безвозмездно. Поэтому заказчик-высокодоходник увеличит бухгалтерский финрезультат на стоимость безвозмездно предоставленных отходов, если переработчик не является плательщиком налога на прибыль (кроме физлиц) или является прибыльцем-нулевиком (пп. 140.5.10 НК).

Обложение переработки давальческого сырья у заказчика

Передачу давальческого сырья переработчику и возврат готовой продукции, остатков давальческого сырья и отходов не облагайте НДС. Ведь переработчик не получает права собственности на актив (п. 14.1.191 НК).

ЧИТАТЬ ДЕТАЛЬНЕЕ

Учет и налогообложение переработки давальческого сырья у переработчика

Бухучет переработки давальческого сырья у переработчика

Переработчик организует аналитический учет и контроль вне баланса на счете 022 «Материалы, принятые для переработки» (Инструкция № 291). Исключение — часть сырья, полученного в качестве платы за переработку. Стоимость готовой продукции, изготовленной из давальческого сырья, также учитывайте вне баланса. В учетной политике предусмотрите счета:

- 0221 «Давальческое сырье на складе»;

- 0222 «Давальческое сырье в переработке»;

- 0223 «Готовая продукция из давальческого сырья» и т.д..

Внимание! Аналитический учет давальческого сырья ведите по заказчикам, видам сырья, местам хранения или переработки.

Расходы, входящие в себестоимость переработки давальческого сырья, учитывайте по дебету счета 23. После завершения процесса переработки спишите их без учета стоимости переработанного сырья, когда начислите доход от выполнения работ по переработке (по кредиту субсчета 703 «Доход от реализации работ и услуг») в дебет субсчета 903 «Себестоимость реализованных работ и услуг».

Внимание! Давальческое сырье заказчика, которое учитываете на внебалансовых счетах, инвентаризуйте в порядке и сроках, предусмотренных для собственных ценностей (Инструкция № 291).

Передача заказчику продукции, изготовленной из давальческого сырья, не является продажей. Так что в учете спишите переработанное сырье с забалансового субсчета.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

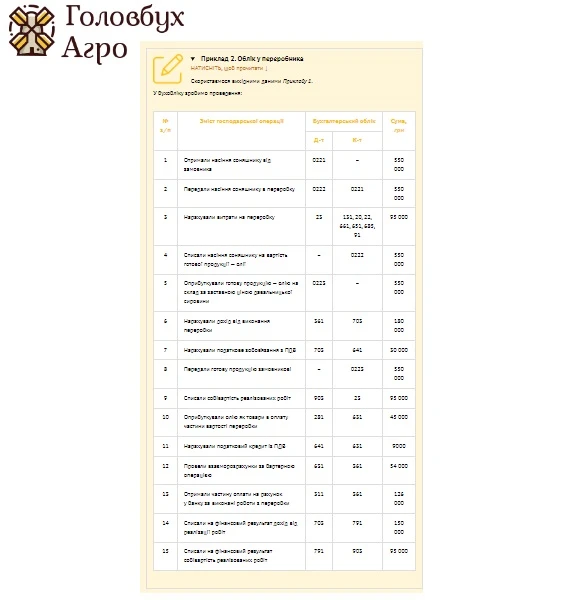

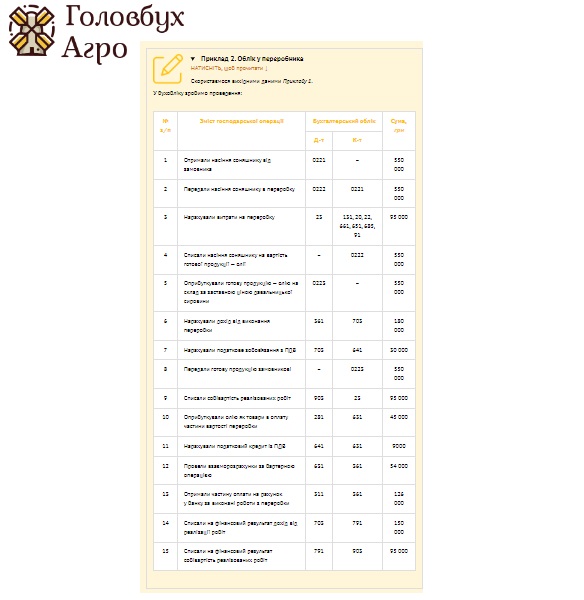

Пример 2. Учет переработки давальческого сырья у переработчика

СКАЧАТЬ ПРИМЕР ⏩

Обложение переработки давальческого сырья у переработчика

Переработчик — плательщик налога на прибыль покажет операцию по данным бухучета, поскольку никаких корректирующих разниц НК не предусматривает.

ЧИТАТЬ ДЕТАЛЬНЕЕ