У статті — рекомендації експертів як облікувати й оподаткувати операції переробки давальницької сировини

Облік та оподаткування переробки давальницької сировини у замовника

Бухоблік переробки давальницької сировини у замовника

Давальницьку сировину, яку передаєте на переробку, продовжуйте обліковувати на балансі. Перенесіть її вартість у дебет субрахунку 206 «Матеріали, передані в переробку» (п. 5.9 Методрекомендацій № 2). Виняток — сировина, якою оплачуєте послуги переробки. Під час передачі покажіть реалізацію та визнайте дохід у розмірі справедливої вартості зустрічних вимог (п. 23 НП(С)БО 15 «Дохід»). Податковий штраф за помилкове проведення: позиція ВС

Увага! Сільгоспвиробник, який передає на переробку продукцію власного виробництва, показує рух запасів на додатковому рахунку до рахунку 27 «Продукція сільськогосподарського виробництва» як операцію внутрішнього переміщення.

Вартість послуг переробки та інших запасів і витрат, що увійдуть до собівартості готової продукції, акумулюйте за дебетом рахунку 23 «Виробництво». Витрати сформують виробничу собівартість продукції (п. 11 НП(С)БО 16 «Витрати»). Надалі спишіть витрати у дебет рахунків обліку продуктів виробництва — 26 «Готова продукція», 27 «Продукція сільськогосподарського виробництва» або 25 «Напівфабрикати».

Увага! Витрати на переробку давальницької сировини включіть одразу до первісної вартості готової продукції.

Такий обліковий підхід застосовують на практиці. Проте він не відповідає опису до субрахунку 206 і суперечить позиції Мінфіну. На суму отриманих робіт з переробки давальницької сировини урядовці пропонують збільшувати вартість готової продукції без застосування рахунку 23.

Якщо отримаєте з переробки супутню продукцію, яку використовуватимете у госпдіяльності, оприбуткуйте її на субрахунок 209 «Інші матеріали». Оцініть за ціною можливої реалізації або ціною використання у власному виробництві. На її вартість зменште вартість основної продукції.

Виявлені у процесі переробки нестачі і втрати зафіксуйте матеріалами інвентаризації і включіть до інших операційних витрат за дебетом субрахунку 947 «Нестачі і втрати від псування цінностей». Керуйтеся вимогами Положення про інвентаризацію.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

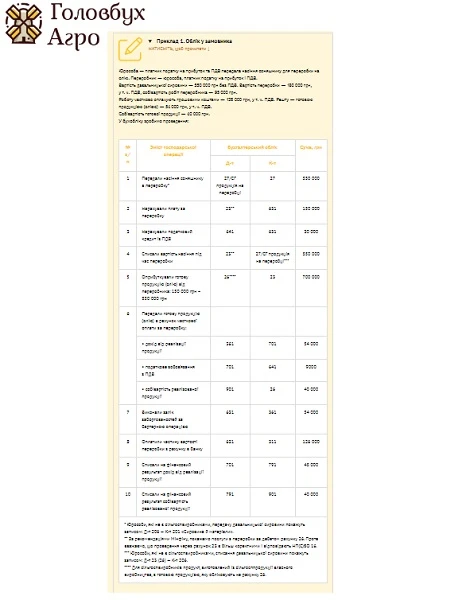

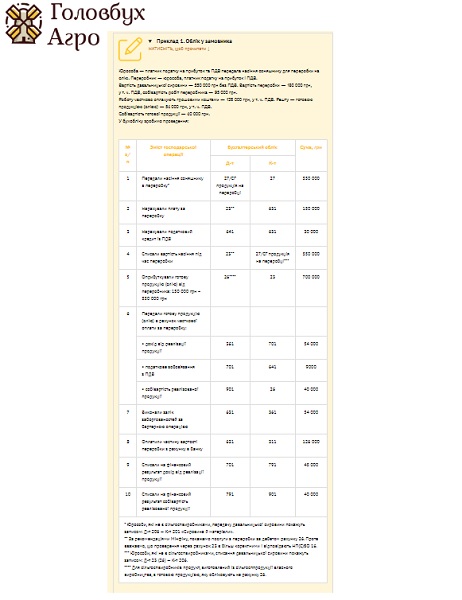

Приклад 1. Облік переробки давальницької сировини у замовника

СКАЧАТИ ПРИКЛАД ⏩

Замовник — платник податку на прибуток керується бухобліковими правилами. Жодних податкових різниць за такими операціями ПК не передбачає. Виняток — коли залишаєте переробникові зворотні відходи і не включаєте їх вартість в оплату послуг переробки. Такі відходи вважатимуть наданими безоплатно. Тож замовник-високодохідник збільшить бухгалтерський фінрезультат на вартість безоплатно наданих відходів, якщо переробник не є платником податку на прибуток (окрім фізосіб) або є прибутківцем-нульовиком (пп. 140.5.10 ПК).

Оподаткування переробки давальницької сировини у замовника

Передачу давальницької сировини переробникові та повернення готової продукції, залишків давальницької сировини та відходів не оподатковуйте ПДВ. Адже переробник не отримує права власності на актив (п. 14.1.191 ПК).

ЧИТАТИ ДЕТАЛЬНО

Облік та оподаткування переробки давальницької сировини у переробника

Бухоблік переробки давальницької сировини у переробника

Переробник організовує аналітичний облік і контроль поза балансом на рахунку 022 «Матеріали, прийняті для переробки» (Інструкція № 291). Виняток — частина сировини, яку отримали як плату за переробку. Вартість готової продукції, яку виготовили з давальницької сировини, також обліковуйте поза балансом. В обліковій політиці передбачте рахунки:

- 0221 «Давальницька сировина на складі»;

- 0222 «Давальницька сировина у переробці»;

- 0223 «Готова продукція з давальницької сировини» тощо.

Увага! Аналітичний облік давальницької сировини ведіть за замовниками, видами сировини, місцями зберігання чи переробки.

Витрати, що входять до собівартості переробки давальницької сировини, обліковуйте за дебетом рахунку 23. Після завершення процесу переробки спишіть їх без урахування вартості переробленої сировини, коли нарахуєте дохід від виконання робіт з переробки (за кредитом субрахунку 703 «Дохід від реалізації робіт та послуг») у дебет субрахунку 903 «Собівартість реалізованих робіт і послуг».

Увага! Давальницьку сировину замовника, яку обліковуєте на позабалансових рахунках, інвентаризуйте в порядку і строки, що передбачили для власних цінностей (Інструкція № 291).

Передача замовникові продукції, виготовленої із давальницької сировини, не є продажем. Тож в обліку спишіть перероблену сировину з позабалансового субрахунку.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

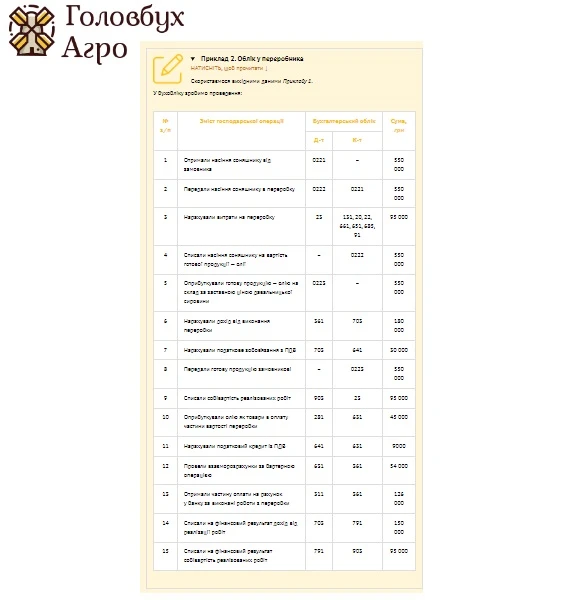

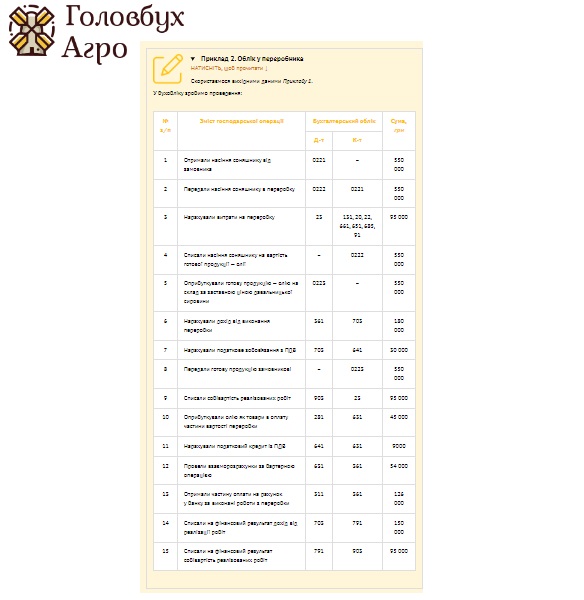

Приклад 2. Облік переробки давальницької сировини у переробника

СКАЧАТИ ПРИКЛАД ⏩

Оподаткування переробки давальницької сировини у переробника

Переробник — платник податку на прибуток покаже операцію за даними бухобліку, оскільки жодних коригувальних різниць ПК не передбачає.

ЧИТАТИ ДЕТАЛЬНО