Предприятия — владельцы сырья, не обладающие своими производственными мощностями, обычно пользуются услугами переработчика, чтобы изготовить необходимую продукцию. Какие юридические особенности должны учесть стороны такого договора в статье

В кризисные периоды актуальным становится договор переработки давальческого сырья. Он дает возможность каждой стороне добиться своей цели и не тратить лишние ресурсы. Марафон до Дня бухгалтера — 2026

Нормы договора переработки давальческого сырья

Гражданский кодекс Украины (ГК) не содержит отдельных норм по договору переработки давальческого сырья. Условия таких договоров аналогичны условиям договора подряда на выполнение работ по материалу заказчика (ст. 840 ГК).

Из содержания главы 61 ГК «Подряд» следует однозначный вывод — подрядчик (переработчик) по договору переработки давальческого сырья выполняет работы, а не оказывает услуги.

Налоговое законодательство определяет операцию переработки (обработки, обогащения или использования) давальческого сырья с целью получения готовой продукции (независимо от количества заказчиков и исполнителей, а также этапов/операций) за соответствующую плату (пп. 14.1.134 Налогового кодекса Украины; НК). К таким операциям НК относится операции, в которых сырье заказчика на определенном этапе ее переработки составляет не менее 20% общей стоимости готовой продукции.

Давальческое сырье — сырье, материалы, полуфабрикаты, комплектующие изделия, энергоносители, являющиеся собственностью одного субъекта хозяйствования (заказчика) и передающие другому субъекту хозяйствования (производителю) для производства готовой продукции, с последующей передачей или возвратом такой продукции или ее части их собственнику или по его поручению другому лицу (пп. 14.1.41 НК).

Важно! 20%-ный критерий доли давальческого сырья имеет значение только с целью налогообложения, когда НК предусматривает специальные нормы именно для операций с давальческим сырьем. А именно:

- отдельные нормы по уплате акциза (п. 212.2, 216.5, 217.2, пп. 222.1.4, 222.1.5 НК);

- начисление рентной платы за пользование недрами для добычи полезных ископаемых (пп. 252.1.2, п. 252.3, 252.11 НК).

В остальных случаях давальческие операции регулируются общими нормами.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Существенные условия договора переработки давальческого сырья

Предусмотрите в договоре существенные условия. Относительно предмета договора укажите:

- готовую продукцию производят из давальческого сырья заказчика;

- подрядчик не получает права принадлежности на продукцию. Он только производит готовую продукцию — основную и сопутствующую, передаваемую заказчику как владельцу давальческого сырья;

- характеристики давальческого сырья – вид, качество, количество, единицу измерения, общую стоимость и цену по видам сырья;

- нормы расхода сырья/материала (ч. 2 ст. 840 ГК);

- требования к готовой продукции - вид, наименование, количество, единицу качества, цену и общую стоимость.

Внимание! Предметом договора переработки с целью получения готовой продукции работы.

Определите цену договора и согласуйте порядок расчетов — предварительная оплата, наложенный платеж или сочетание этих вариантов и форма расчетов — денежная или натуральная (частью давальческого сырья или готовой продукции).

Напомним! Естественной формой расчетов не могут воспользоваться плательщики единого налога (ЕП) первой – третьей групп (п. 291.6 НК). Относительно сельхозпроизводителей — плательщиков ЕН четвертой группы никаких ограничений нет. Только согласуйте наименование, количество и стоимость сырья и/или готовой продукции, которую передаете как оплату.

При необходимости включите в цену договора возмещение расходов переработчика, если таковые планируются, например, на доставку (ч. 3 ст. 843 ГК).

Срок действия договора определите одним из способов — как предельную конечную календарную дату, конкретный период действия или укажите, что договор действует до полного выполнения сторонами всех обязательств по нему.

Согласуйте сроки выполнения обязательств по:

- передачи давальческого сырья переработчику и готовой продукции заказчику;

- оплаты работ;

- возврат подрядчиком некачественного сырья;

- предъявление претензий;

- подготовки, отправки и подписания первичных документов;

- возврат остатков сырья и основных отходов и т.д.

Внимание! Разработайте приложение к договору – технологическую схему переработки давальческого сырья.

Кроме существенных условий договора, достигните согласия о порядке:

- возврат и замена некачественного давальческого сырья и влияния их срок передачи готовой продукции. За невыполнение/ненадлежащее выполнение работы из-за недостатков давальческого сырья отвечает подрядчик. Исключение – когда подрядчик докажет, что недостатки нельзя было выявить при надлежащем приеме материала (ч. 3 ст. 840 ГК);

- утилизации отходов или переход права собственности на остатки/отходы давальческого сырья к переработчику, если их не возвращают заказчику. Если вы будете утилизировать отходы, согласуйте, на каком основании — по договору комиссии или поручения, как компенсировать расходы, или выплачивать вознаграждение переработчику и тому подобное. Если остатки/отходы будут переходить в собственность подрядчика, укажите способ — за плату или бесплатно;

- прием готовой продукции третьими лицами — их перечень, условия приемки, документальное оформление;

- ответственности сторон — штрафные санкции за неисполнение / ненадлежащее исполнение обязательств заказчиком/подрядчиком, сроки устранения нарушений и возмещения ущерба, условия освобождения от ответственности.

Внимание! Естественная форма расчетов запрещена плательщикам ЕН, кроме единщиков четвертой группы.

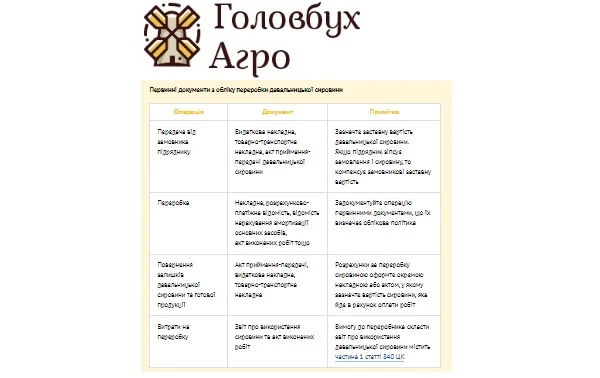

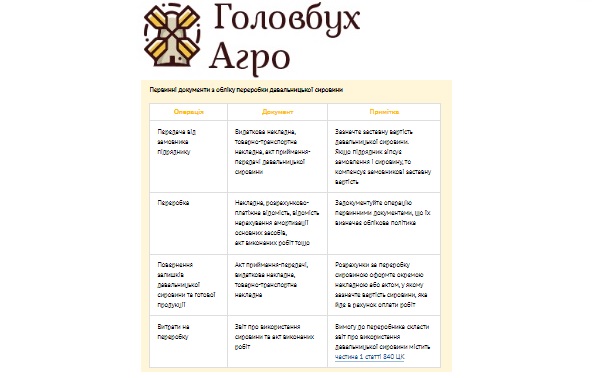

Первичные документы по учету переработки давальческого сырья

СКАЧАТЬ ▶️

Совет! В передаточных документах, в частности актах, указывайте цель передачи давальческого сырья – передача запасов в переработку/возврат готовой продукции по переработке. Тогда у налоговиков нет оснований признать операцию реализацией.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Ответственность сторон в договоре переработки давальческого сырья

Ответственность сторон определяют условия договора и статьи 852, 853, 856, 858 ГК.

Заказчик имеет право на выбор потребовать от подрядчика, нарушившего условия договора:

- безвозмездно исправить недостатки в разумный срок;

- исправить недостатки за свой счет и получить возмещение расходов;

- снизить плату за работу.

Если заказчик в течение одного месяца не принимает результат проделанной работы, подрядчик после двукратного предупреждения имеет право продать результат работы, а сумму выручки за вычетом всех подлежащих подрядчику платежей внести на депозит нотариуса/нотариальной конторы на имя заказчика.

Если заказчик не оплатит цену работы или другую сумму, причитающуюся подрядчику в связи с исполнением договора, подрядчик вправе придержать результат работы и остаток неиспользованного сырья и другое имущество заказчика, находящегося у подрядчика.