Підприємства — власники сировини, які не мають своїх виробничих потужностей, зазвичай користуються послугами переробника, щоб виготовити необхідну продукцію. На які юридичні особливості мають зважити сторони такого договору у статті

У кризові періоди актуальним стає договір переробки давальницької сировини. Він дає можливість кожній стороні досягти своєї мети і не витрачати зайвих ресурсів. Вебінари для бухгалтерів 2026

Норми договору переробки давальницької сировини

Цивільний кодекс України (ЦК) не містить окремих норм стосовно договору переробки давальницької сировини. Умови таких договорів аналогічні умовам договору підряду на виконання робіт із матеріалу замовника (ст. 840 ЦК).

Зі змісту глави 61 ЦК «Підряд» випливає однозначний висновок — підрядник (переробник) за договором переробки давальницької сировини саме виконує роботи, а не надає послуги.

Податкове законодавство визначає операцію переробки (обробки, збагачення чи використання) давальницької сировини з метою одержання готової продукції (незалежно від кількості замовників і виконавців, а також етапів/операцій) за відповідну плату (пп. 14.1.134 Податкового кодексу України; ПК). До таких операцій ПК відносить операції, в яких сировина замовника на певному етапі її переробки становить не менш як 20% загальної вартості готової продукції.

Давальницька сировина — сировина, матеріали, напівфабрикати, комплектуючі вироби, енергоносії, що є власністю одного суб’єкта господарювання (замовника) і які передають іншому суб’єкту господарювання (виробнику) для виробництва готової продукції, з подальшим переданням або поверненням такої продукції або її частини їх власникові або за його дорученням іншій особі (пп. 14.1.41 ПК).

Важливо! 20%-вий критерій частки давальницької сировини має значення лише з метою оподаткування, коли ПК передбачає спеціальні норми саме для операцій із давальницькою сировиною. А саме:

- окремі норми щодо сплати акцизу (п. 212.2, 216.5, 217.2, пп. 222.1.4, 222.1.5 ПК);

- нарахування рентної плати за користування надрами для видобування корисних копалин (пп. 252.1.2, п. 252.3, 252.11 ПК).

У решті випадків давальницькі операції регулюються загальними нормами.

Істотні умови договору переробки давальницької сировини

Передбачте у договорі істотні умови. Стосовно предмета договору зазначте:

- готову продукцію виробляють із давальницької сировини замовника;

- підрядник не отримує права власності на продукцію. Він лише виробляє готову продукцію — основну та супутню, яку передає замовникові як власнику давальницької сировини;

- характеристики давальницької сировини — вид, якість, кількість, одиницю виміру, загальну вартість і ціну за видами сировини;

- норми витрат сировини/матеріалу (ч. 2 ст. 840 ЦК);

- вимоги до готової продукції — вид, найменування, кількість, одиницю виміру якість, ціну та загальну вартість.

Увага! Предметом договору переробки з метою одержання готової продукції є роботи.

Визначте ціну договору і погодьте порядок розрахунків — попередня оплата, післяплата чи поєднання цих варіантів і форму розрахунків — грошова чи натуральна (частиною давальницької сировини чи готової продукції).

Нагадаємо! Натуральною формою розрахунків не можуть скористатися платники єдиного податку (ЄП) першої — третьої груп (п. 291.6 ПК). Стосовно сільгоспвиробників — платників ЄП четвертої групи жодних обмежень немає. Лише погодьте найменування, кількість і вартість сировини та/або готової продукції, яку передаєте як оплату.

За потреби включіть до ціни договору відшкодування витрат переробника, якщо такі плануються, наприклад, на доставку (ч. 3 ст. 843 ЦК).

Строк дії договору визначте в один зі способів — як граничну кінцеву календарну дату, конкретний період дії або зазначте, що договір діє до повного виконання сторонами всіх зобов’язань за ним.

Погодьте строки виконання зобов’язань щодо:

- передачі давальницької сировини переробнику та готової продукції замовникові;

- оплати робіт;

- повернення підрядником неякісної сировини;

- пред’явлення претензій;

- підготовки, надіслання та підписання первинних документів;

- повернення залишків сировини та основних відходів тощо.

Увага! Розробіть додаток до договору — технологічну схему переробки давальницької сировини.

Окрім істотних умов договору, досягніть згоди про порядок:

- повернення та заміни неякісної давальницької сировини та впливу їх на строк передачі готової продукції. За невиконання / неналежне виконання роботи через недоліки давальницької сировини відповідає підрядник. Виняток — коли підрядник доведе, що недоліки не можна було виявити під час належного приймання матеріалу (ч. 3 ст. 840 ЦК);

- утилізації відходів або переходу права власності на залишки/відходи давальницької сировини до переробника, якщо їх не повертають замовникові. Якщо утилізуватимете відходи, узгодьте, на якій підставі — за договором комісії або доручення, як компенсувати витрати, чи виплачувати винагороду переробнику тощо. Якщо залишки/відходи переходитимуть у власність підрядника, зазначте спосіб — за плату чи безплатно;

- приймання готової продукції третіми особами — їх перелік, умови приймання, документальне оформлення;

- відповідальності сторін — штрафні санкції за невиконання / неналежне виконання зобов’язань замовником/підрядником, строки усунення порушень і відшкодування збитків, умови звільнення від відповідальності.

Увага! Натуральна форма розрахунків заборонена платникам ЄП, окрім єдинників четвертої групи.

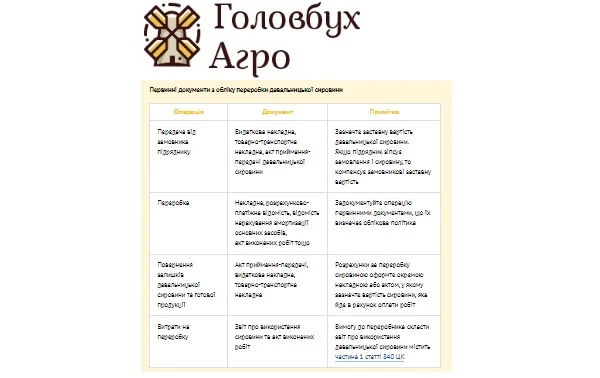

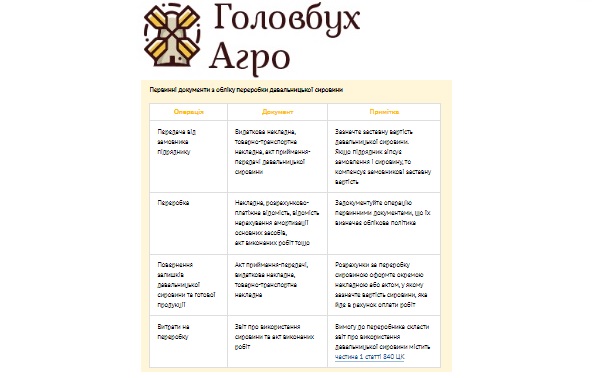

Первинні документи з обліку переробки давальницької сировини

СКАЧАТИ ⏩

Порада! У передавальних документах, зокрема актах, зазначайте мету передачі давальницької сировини — передача запасів у переробку / повернення готової продукції з переробки. Тоді податківці не матимуть підстав визнати операцію реалізацією.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Відповідальність сторін у договорі переробки давальницької сировини

Відповідальність сторін визначають умови договору і статті 852, 853, 856, 858 ЦК.

Замовник має право на вибір зажадати від підрядника, який порушив умови договору:

- безоплатно виправити недоліки в розумний строк;

- виправити недоліки власним коштом і отримати відшкодування витрат;

- зменшити плату за роботу.

Якщо замовник протягом одного місяця не приймає результат виконаної роботи, підрядник після дворазового попередження має право продати результат роботи, а суму виручки за вирахуванням усіх належних підрядникові платежів внести на депозит нотаріуса / нотаріальної контори на ім’я замовника.

Якщо замовник не сплатить ціну роботи або іншу суму, що належить підрядникові у зв’язку з виконанням договору, підрядник має право притримати результат роботи і залишок невикористаної сировини та інше майно замовника, що є у підрядника.