У статті базові рекомендації, яка система оподаткування для приватного ЗОЗ вигідніша з огляду на витрати, штат, закупівлі — загальна чи спрощена. Тримайте приклад розрахунку податкового навантаження за кожної із систем

Щоб здійснювати приватну медичну практику, можна зареєструватися як ФОП або як юридична особа — приватне підприємство чи товариство з обмеженою відповідальністю. Вебінари для бухгалтерів 2026

Юридична особа, як і ФОП, має право самостійно обрати систему оподаткування — загальну або спрощену. Розглянемо переваги й недоліки обох систем. Визначимо доцільний варіант для великих і малих приватних медзакладів.

Загальна система оподаткування у приватного ЗОЗ

Які податки має сплачувати загальносистемник, залежить від виду діяльності, нерухомості, наявності земельної ділянки у власності чи користуванні тощо. Вичерпний перелік податків і зборів містять статті 9 і 10 Податкового кодексу України (ПК). Зосередимося на основних податках загальносистемників.

Податок на прибуток у приватного ЗОЗ на загальній системі оподаткування

Якщо приватний медзаклад обрав загальну систему оподаткування, сплачуватиме податок на прибуток за ставкою 18% (п. 136.1 ПК).

Розрахунок прибутку юридичної особи та розрахунок чистого доходу ФОП загалом схожі. Так само беремо різницю між доходами й витратами. Специфіка — у правилах розрахунку.

Об’єктом оподаткування в юридичних осіб є прибуток, який визначають коригуванням фінансового результату до оподаткування (за даними бухгалтерського обліку) на різниці:

Об’єкт оподаткування = фінрезультат до оподаткування ± різниці

Фінрезультат до оподаткування може бути як додатним — прибуток, так і від’ємним — збиток. Прибуток — це значення рядка 2290, а збиток — рядка 2295 Звіту про фінансові результати (Звіту про сукупний дохід) форми № 2.

Податкові різниці або збільшують, або зменшують об’єкт оподаткування. Вони виникають, коли нараховуєте амортизацію необоротних активів, формуєте резерви й забезпечення тощо. Це показники, визначені у статтях 138—141 ПК, положеннях розділів І, ІІ та підрозділу 4 розділу ХХ ПК. Їх детальний перелік знайдете в додатку РІ до декларації з податку на прибуток.

Увага, не всі платники мусять коригувати фінрезультат на різниці. Якщо річний бухгалтерський дохід ≤ 40 млн грн, маєте право обрати: застосовувати чи не застосовувати податкові різниці. Рішення не застосовувати можна прийняти лише раз. Щойно річний дохід перевищить межу в 40 млн грн, мусите застосовувати податкові різниці, коли визначатимете об’єкт оподаткування податком на прибуток (пп. 134.1.1 ПК).

Нагадаємо: річний дохід охоплює всі доходи без ПДВ, у т. ч. виручку від реалізації, інший операційний дохід, фінансові та інші доходи.

Новостворений медичний заклад матиме обов’язок коригувати фінрезультат тільки наступного року й за умови, що перевищить обсяг доходу в 40 млн грн протягом першого звітного року. Якщо він не перетне цю межу, може не застосовувати різниць. Це рішення треба відобразити в першій декларації з податку на прибуток — у спеціальному полі в кінці основної частини.

Податок на прибуток без різниць розраховуйте за скороченою формулою:

Податок на прибуток = фінрезультат до оподаткування × 18%

Отже, якщо за перший звітний рік медзаклад не досягне доходу в 40 млн грн і при цьому отримає прибуток, має сплатити в бюджет 18% податку з цієї суми.

Зазвичай перший рік роботи супроводжують значні витрати, а фінансовий результат до оподаткування — від’ємний. У цьому разі медичний заклад нічого не сплачує в бюджет. Ба більше, переносить збитки в декларацію за наступний рік і таким чином зменшує фінрезультат до оподаткування наступного року (пп. 140.4.4 ПК).

Першу декларацію з податку на прибуток медичний заклад подає за результатами звітного (податкового) року. Річний звітний період зберігатиметься й надалі, допоки дохід за попередній рік не перевищить 40 млн грн (п. 137.5 ПК). За перевищення заклад звітуватиме щокварталу наростаючим підсумком (п. 137.4 ПК).

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

ПДВ у приватного ЗОЗ на загальній системі оподаткування

ЧИТАТИ ДЕТАЛЬНО

Зарплатні податки у приватного ЗОЗ на загальній системі оподаткування

ЧИТАТИ ДЕТАЛЬНО

Спрощена система оподаткування у приватного ЗОЗ

Врахуйте: не можуть бути платниками єдиного податку першої-третьої груп суб’єкти господарювання, у статутному капіталі яких сукупність часток, що належать юридичним особам, які не є платниками єдиного податку, дорівнює або перевищує 25% (пп. 291.5.5 ПК).

Зарплатні податки у приватного ЗОЗ на спрощеній системі оподаткування

Юрособа-єдиноподатник сплачує такі самі зарплатні податки, що й загальносистемник:

- ПДФО — 18%;

- військовий збір — 1,5%;

- ЄСВ — 22%.

Водночас юрособа-єдиноподатник має право не сплачувати ЄСВ за мобілізованих працівників за власним рішенням (п. 9-20 розд. VII Закону про ЄСВ).

Єдиний податок у приватного ЗОЗ на спрощеній системі оподаткування

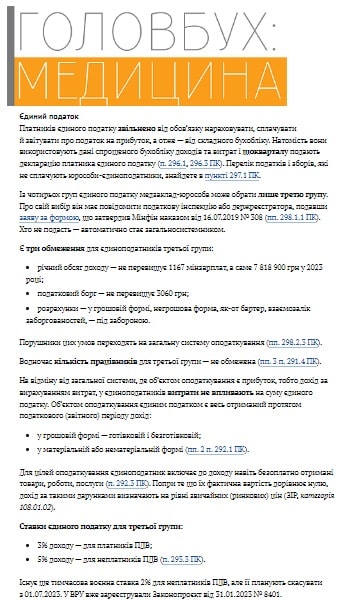

ЧИТАТИ ДЕТАЛЬНО

ПДВ у приватного ЗОЗ на спрощеній системі оподаткування

Із ПДВ-реєстрацією безпосередньо пов’язаний розмір ставки єдиного податку:

- платник ПДВ сплачує менше — 3% доходу;

- неплатник більше — 5% доходу.

Стати платником ПДВ може лише єдиноподатник третьої групи зі ставкою 3% (пп. 3 п. 297.1 ПК). Для платників зі ставкою 5% ПДВ-реєстрація не передбачена, навіть якщо обсяг оподатковуваних ПДВ операцій перевищить поріг в 1 млн грн.

Новостворений медзаклад не може з дня держреєстрації обрати ставку єдиного податку 3%, що передбачає сплату ПДВ. Він може претендувати тільки на ставку 5%, яка не передбачає сплати ПДВ. Для цього протягом 10 днів з дня держреєстрації подає заяву щодо обрання спрощеної системи оподаткування та ставки єдиного податку третьої групи у розмірі 5% (пп. 298.1.2 ПК).

До наступного кварталу медзаклад працює на ставці 5% і має визначитися: залишитися на цій ставці чи змінити її на ставку 3% та сплачувати ПДВ (пп. 4 п. 293.8 ПК). Щоб змінити ставку єдиного податку, медзаклад не пізніше ніж за 10 календарних днів до початку наступного кварталу має одночасно подати до податкової інспекції:

- заяву щодо зміни ставки єдиного податку з 5% на 3%;

- реєстраційну заяву платника ПДВ (форма № 1-ПДВ).

Виконавши ці умови, медзаклад з 1-го числа наступного кварталу стане платником ПДВ зі сплатою єдиного податку в розмірі 3%.

Перейти на сплату 3%-го єдиного податку можна і з загальної системи оподаткування. Для цього не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу загальносистемник:

- неплатник ПДВ — подає заяву про перехід на спрощену систему оподаткування та реєстраційну заяву платника ПДВ;

- платник ПДВ — заяву про перехід на спрощену систему оподаткування.

Протягом року перейти на спрощену систему оподаткування можна лише один раз (пп. 298.1.4 ПК).

Яка система вигідніша для приватного медзакладу

ЧИТАТИ ДЕТАЛЬНО