Многие аграрии, которые выращивают сельхозпродукцию, перерабатывают ее собственными силами. В частности, пшеницу превращают в муку, семена подсолнечника — в масло и т.д. Как документально оформить и учесть переработку в своих цехах собственной сельхозпродукции — зерна, масличных культур и т.д.

Бухгалтерский учет переработки сельхозсырья ведите по правилам НП(С)БУ 16 «Расходы»:

- производственную себестоимость продукции переработки учтите на счете 23 «Производство»;

- готовую продукцию, например муку, макаронные изделия, масло, оприходуйте на счете 26 «Готовая продукция», а не на счете 27 «Продукция сельскохозяйственного производства».

Критично важливі підприємства продовжують перепідтверджувати свій критичний статус, оскільки він добігає річного строку. Після цього слід перебронювати працівників на новий строк дії бронювання. Які дії виконати, щоб продовжити строк бронювання працівників

Как учитывать сельхозпродукцию с момента ее сбора до переработки

Сельхозпродукцию при ее первоначальном признании оцените:

- по справедливой стоимости, уменьшенной на ожидаемые расходы по продаже;

или

- производственной себестоимостью согласно НП(С)БУ 16 (п. 12 НП(С)БУ 30 «Биологические активы»).

Какой из этих двух методов оценки применять, определите учетной политикой.

Первоначальное признание отразите в отчетном периоде, в котором сельхозпродукцию отделите от биологического актива. То есть в период сбора и доставки к месту хранения (переработки). Такое место для разных культур можете определить согласно пункту 6.4 Методрекомендаций № 1315 или пункту 8.1 Методрекомендации № 132.

Биологический актив — это, в частности, растение, которое в процессе биологических превращений способно давать сельскохозяйственную продукцию и/или дополнительные биологические активы.

Сельскохозяйственная продукция — это актив, полученный в результате уборки урожая, предназначенный для продажи, безвозмездной передачи, переработки или внутрихозяйственного потребления.

Уборка урожая — это отделение продукции от биологического актива или получение продукции вследствие прекращения жизненных процессов биологического актива.

п. 4 НП(С)БУ 30

Оцените и отразите сельхозпродукцию после ее первоначального признания согласно НП(С)БУ 9 «Запасы». Это означает, что после первоначального признания НП(С)БУ 30 на учет сельхозпродукции не распространяются.

Нормы НП(С)БУ 30 не распространяются:

- на сельхозпродукцию, хранящиеся после ее первоначального признания;

- продукты переработки сельхозпродукции;

- биологические активы, не связанные с сельхоздеятельностью.

Запасы, в частности, сельхозпродукцию после первоначального признания, отразите в бухучете и отчетности на дату баланса по меньшей из двух оценок:

- первоначальной стоимостью – по ней продукция отражена при первоначальном признании;

- чистой стоимостью реализации – ожидаемая цена реализации за вычетом ожидаемых затрат на завершение производства и реализацию (п. 24, 25 НП(С)БУ 9).

После первоначального признания сельхозпродукцию отразите в учете по наименьшей из двух оценок – первоначальной или чистой стоимости реализации согласно НП(С)БУ 9.

В приложении к НП(С)БУ 30 приведены примеры сельхозпродукции и биологических активов, на которые распространяется действие НП(С)БУ. На продукты переработки сельхозпродукции действие НП(С)БУ 30 не распространяется. Примеры продуктов переработки:

- для зерновых в приложении – мука, крупа, комбикорма;

- технических культур – масло растительное и т.д.

Як документувати та обліковувати переробку сільгосппродукції

Как списать на производственную себестоимость использованы ресурсы

Чтобы списать на производственную себестоимость использованную сельхозпродукцию и другие материалы, ресурсы, на производстве целесообразно утвердить нормы использования ресурсов – трудовых, материальных, энергетических. Нормы — это сколько и каких ресурсов нужно израсходовать на единицу продукции переработки.

Далее периодически обычно в конце каждого месяца, ответственное за производство лицо составляет Отчет об использованных ресурсах на производство готовой продукции по сравнению с нормативными затратами. В отчете необходимо указать:

- количество производимой и переданной на склад готовой продукции;

- сколько ресурсов должно быть использовано для производства такого количества по нормам;

- сколько ресурсов израсходовано фактически.

Если есть отклонения, указанное лицо дает объяснение.

Отчет утверждает руководитель сельхозпредприятия или другое уполномоченное им лицо. К примеру, главный технолог, инженер и т.д.

Форму Отчета об использованных ресурсах нормативные документы не устанавливают. Поэтому каждое сельхозпредприятие разрабатывает такую форму без помощи других. В качестве образца можете взять Отчет о расходах основных материалов в строительстве в сопоставлении с производственными нормами по форме № М-29, приведенной в приложении к письму Госстроя от 12.02.1998 № 7/93.

На основании утвержденного Отчета об использованных ресурсах ответственное лицо цеха списывает использованные материалы, указывает их в расходной части Материального отчета.

На основании двух приведенных отчетов использованную для переработки сельхозпродукцию и другие материалы спишите на производственную себестоимость продукции переработки: Д-т 23 К-т 201.

Новий механізм залучення коштів для аграрних підприємств депутати запровадили Законом про аграрні ноти. Підкажемо, яким бізнесам цей інструмент може бути цікавий і вигідний

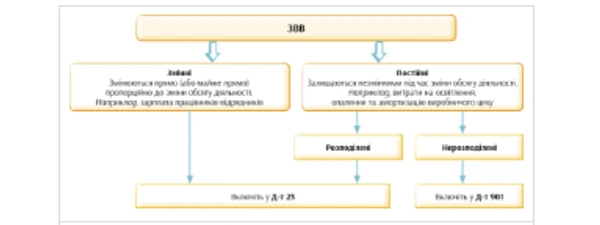

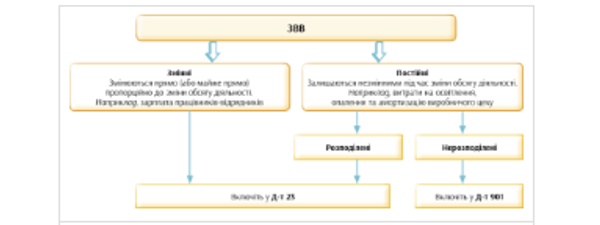

Как произвести расчет распределения общепроизводственных расходов

Чтоб найти себестоимость продукции переработки, нужно произвести расчет распределения общепроизводственных издержек (далее — ОВР).

СКАЧАТЬ СХЕМУ

Перелік і склад змінних і постійних ОВР сільгосппідприємство визначає власною обліковою політикою (п. 2.1 Методрекомендацій № 635).

Крім розподілу на змінні та постійні ОВР, зробіть розподіл постійних ОВР:

- на розподілені;

- нерозподілені.

Перечень и состав переменных и постоянных ОВР сельхозпредприятие определяет собственной учетной политикой (п. 2.1 Методрекомендаций № 635).

Кроме распределения на переменные и постоянные ОВР, произведите распределение постоянных ОВР:

- на распределенные;

- нераспределенные.

Внимание: предприятие устанавливает список и состав переменных и постоянных ОВР.

Сменные ОВР и постоянные распределенные ОВР включите в производственную себестоимость продукции: Д ‑т 23 К-т 91. А постоянные нераспределенные ОВР включите в состав себестоимости реализованной продукции в периоде их возникновения: Д-т 901 К-т 91 (п. 11, 16 НП(С)БУ 16).

Пример распределения ОВР приведен в приложении 1 к НП(С)БУ 16.

Чтобы провести распределение ОВР, сельхозпредприятие должно определить нормальную мощность производства — ожидаемый средний объем деятельности (п. 4 НП(С)БУ 16). Обычную мощность утвердите приказом руководителя сельхозпредприятия. В приложении 1 к НП(С)БУ 16 такая нормальная мощность определена в машино-часах. Впрочем, если продукция переработки однотипна, вы можете ее определять в единицах этой продукции. К примеру, в тоннах муки.

Пример в журнале «Головбух Агро» ⤵️

Учтите, что постоянные распределенные ОВР не могут превышать фактическую сумму постоянных затрат. Если по расчету будет получаться большая сумма, то нераспределенных ОВР не будет, а распределенные ОВР будут равны фактической сумме ОВР со счета 91.