Для більшості громадян максимальна база нарахування єдиного внеску у 2026 році становить 20 розмірів мінімальної заробітної плати

У 2026 році розмір максимальної величини бази нарахування єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) — максимальної суми доходу застрахованої особи на місяць, на яку нараховується єдиний внесок, дорівнює:

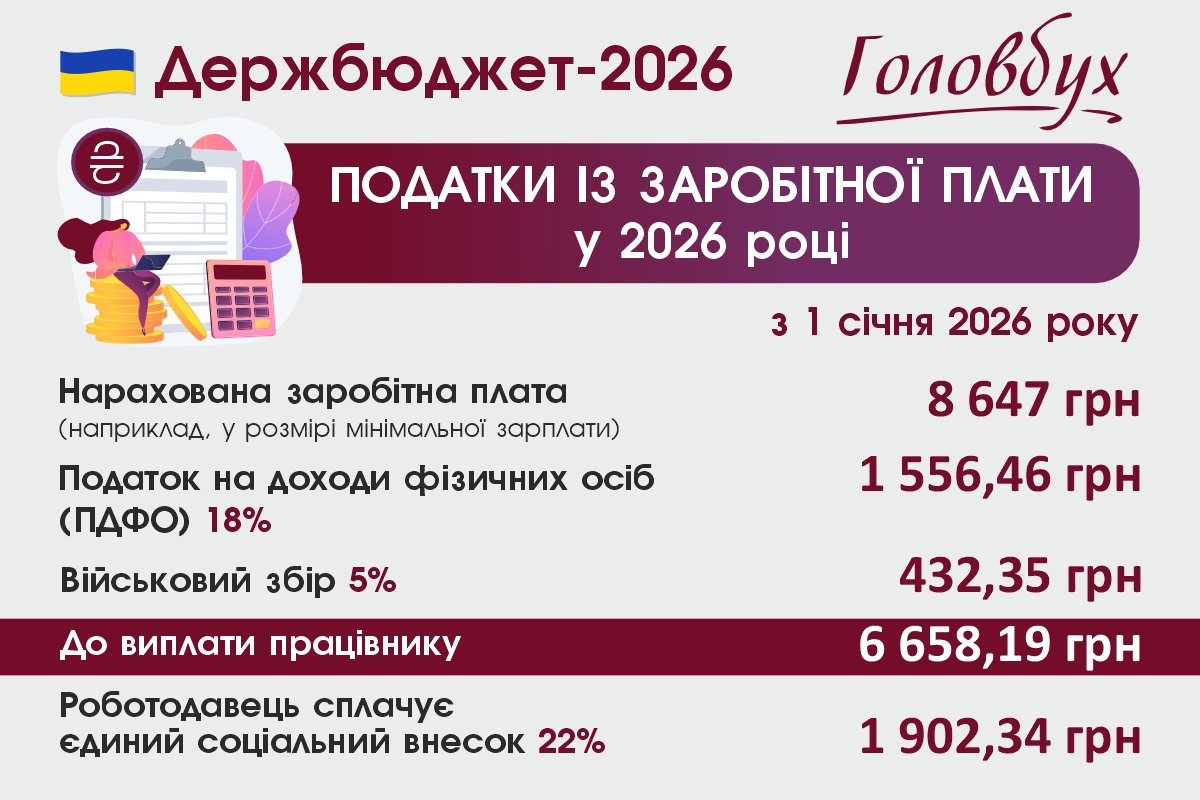

- для максимальної суми доходу застрахованої особи на місяць (крім доходу у вигляді грошового забезпечення, грошових винагород та інших виплат, нарахованих військовослужбовцям, поліцейським та особам рядового і начальницького складу), починаючи з 01 січня 2026 року — 20 розмірів мінімальної заробітної плати (МЗП). У 2026 році — 172 940 грн (8 647 грн × 20);

- для максимальної суми доходу застрахованої особи на місяць у вигляді грошового забезпечення, грошових винагород та інших виплат, нарахованих військовослужбовцям, поліцейським та особам рядового і начальницького складу, починаючи з 01 січня 2026 року – 15 розмірам МЗП. У 2026 році – 129 705 грн (ст. 32 Закону України «Про Державний бюджет України на 2026 рік» від 03.12.2025 № 4695-IX; Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 № 2464-VI).

Мінімальна зарплата і прожитковий мінімум у 2026 році

При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску, який у 2026 році становить 1902,34 грн (8 647 грн × 22%).

За інформацією ДПС у Дніпропетровській області

При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску.

Повне або часткове копіювання будь-яких матеріалів сайту, цитування, публікація їх анотованих оглядів допускаються лише за письмового дозволу редакції сайту Головбух

Джерело: https://buhplatforma.com.ua/law/10000126

Із 17 липня 2026 року набрали чинності нові форми об'єднаної звітності з ПДФО, військового збору та ЄСВ, а також оновлений Порядок їх заповнення. Вперше законодавець розмежував форми звітності для юридичних осіб та самозайнятих осіб. Яку форму Податкового розрахунку повинні подавати підприємці, які особливості її заповнення, на що звернути увагу, щоб уникнути типових помилок, та які зміни необхідно врахувати під час звітування — розглянемо у статті

Додаток 4 ДФ Податкового розрахунку з ПДФО, ВЗ та ЄСВ призначений для того, щоб відображати в ньому нарахування будь-яких доходів на користь фізосіб, зокрема й фізосіб-підприємців. З’ясуємо, як заповнити Додаток 4ДФ об’єднаної звітності та розглянемо приклади заповнення Додатка 4ДФ для типових ситуацій

У консультації про те, коли подавати Додаток Д6 (ФІЗ-Д6) до Податкового розрахунку, що слугує для обліку спецстажу для майбутньої пенсії. Також ознайомитеся з тим, як заповнити Додаток Д6, отримаєте приклади заповнення Додатка Д6 для типових ситуацій

Коли вперше подавати Додаток Д5 до Податкового розрахунку? Ознайомтеся з останніми змінами і скачайте приклади заповнення Додатка Д5 до об'єднаної звітності для типових ситуацій

Згадайте основні правила заповнення Додатка Д1 до Податкового розрахунку сум доходу. Правильно звітувати з ЄСВ у Додатку Д1 вам допоможуть зразки заповнення для ситуацій із практики