Довідку про відсутність заборгованості надають платнику безоплатно у паперовій або електронній формі

Порядок надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі — Довідка) затвердив Мінфін наказом від 03.09.2018 № 733 (далі — Порядок № 733).

Довідку формують за відсутності у платника за даними інформаційно-телекомунікаційних систем контролюючих органів податкового боргу, та/або недоїмки зі сплати ЄСВ, та/або іншої заборгованості з платежів (у тому числі розстрочених, відстрочених, реструктуризованих), контроль за справлянням яких покладено на контролюючі органи.

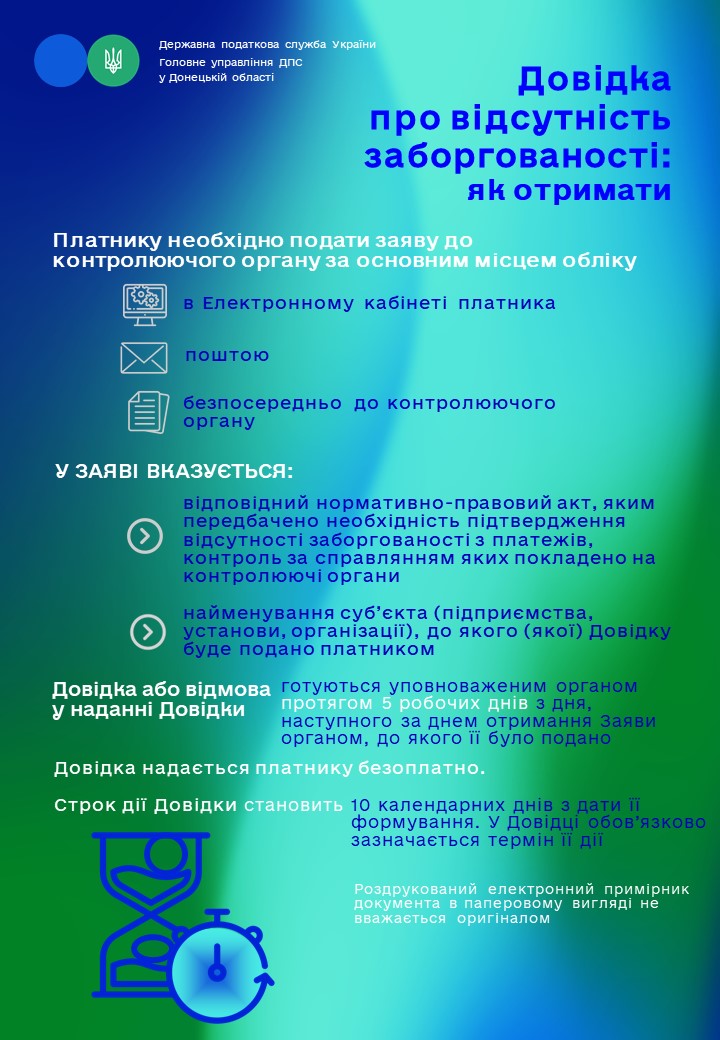

Для отримання Довідки платникові необхідно подати заяву про надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі — Заява) за формою згідно з додатком 2 до Порядку № 733.

Заяву подає платник (на його вибір):

- у паперовій формі — до державної податкової інспекції за основним місцем обліку такого платника або до відповідного контролюючого органу, уповноваженого здійснювати заходи з погашення податкового боргу (далі – уповноважений орган);

- в електронній формі — на адресу уповноваженого органу через приватну частину Електронного кабінету.

Вхід до приватної частини (особистого кабінету) Електронного кабінету здійснюється виключно після ідентифікації особи із використанням кваліфікованого електронного підпису.

Меню «Заяви, запити для отримання інформації» приватної частини Електронного кабінету дозволяє платнику створити та надіслати Заяву за формою J1300306 (для юридичних осіб) або F1300306 (для фізичних осіб).

У заяві обов’язково зазначають:

- нормативно-правовий акт, який передбачає необхідність підтвердження відсутності заборгованості з платежів;

- найменування підприємства, установи, організації, до якого (якої) Довідку подає платник (п. 3 Порядку № 733).

Довідку надають за вибором платника у паперовій або електронній формі, про що він зазначає у Заяві.

Довідку або відмову у наданні Довідки готує уповноважений орган протягом 5 робочих днів з дня, наступного за днем отримання Заяви органом, до якого її подали.

Довідку у паперовій формі платник (його законний чи уповноважений представник) отримує безпосередньо в органі, до якого подав Заяву.

Довідку або відмову у наданні Довідки в електронній формі платник отримує у вкладці «Вхідні» меню «Вхідні/вихідні документи» приватної частини Електронного кабінету.

Строк дії Довідки становить 10 календарних днів з дати її формування. У Довідці обов’язково зазначають термін її дії.

Роздрукований електронний примірник документа в паперовому вигляді не вважається оригіналом.

Щоб переглянути видану платнику електронну Довідку у відкритій частині (вхід до якої не потребує ідентифікації) Електронного кабінету, зацікавлений орган / суб’єкт вводить податковий номер платника (код за ЄДРПОУ/РНОКПП) та реквізити електронної Довідки (дату і номер)».

За інформацією ДПС у Донецькій області

Які особливості організації бухгалтерського обліку на АЗС, у яких одиницях виміру обліковується пальне у акцизних, податкових і видаткових накладних, якими нормами керуватися при списанні природних втрат пального, які особливі журнали, відомості, акти мають складати АЗС для обліку пального. Відповіді на ці питання — у даному огляді

Перед поданням документів у 2026 році переконайтеся, що ви використовуєте актуальну редакцію форм, що затвердив Мін’юст. Застарілі бланки є підставою для відмови у реєстрації. Скачати форми реєстраційних заяв можна у статті

В адвокатів та нотаріусів є особливий вид самозайнятості — незалежна професійна діяльність. Незалежна професійна діяльність: від реєстрації до припинення. Розглянемо, що й до чого

Існує спеціальна обов’язкова заява про об’єкти, які є джерелом доходу платника податку, або такі, що пов’язані з оподаткуванням, наприклад легкові автомобілі, земельні ділянки, а також кіоски, магазини та інші торговельні точки тощо. Це так звана форма 20-ОПП. Коли її подавати, які наслідки за неподання, невірну чи помилкову інформацію в ній, як її слід заповнювати та коли оновлювати, — у консультації експерта на конкретних зразках для різних ситуацій

Кожен платник податків знає про свій обов’язок самостійно сплачувати податки та збори у строки і в розмірах, встановлених Податковим кодексом. Порушника законодавчих вимог карають накладенням фінансових санкцій — штрафу і пені. Про те, як нараховується пеня за несвоєчасну сплату податку та приклад розрахунку пені за несвоєчасну сплату податку — у статті