Олена Рижикова, експерт з бухгалтерського обліку та оподаткування, Київ

Оперативний облік податків і зборів, митних та інших платежів до бюджетів, єдиного внеску на загальнообов’язкове державне соціальне страхування (ЄСВ) ведуть податкові органи. Правила такого обліку містить Порядок ведення податковими органами оперативного обліку податків, зборів, платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджений наказом Мінфіну від 12.01.2021 № 5 (далі — Порядок № 5).

Органи ДПС із метою обліку нарахованих і сплачених сум податків, зборів, митних та інших платежів до бюджетів, єдиного внеску відкривають інтегровані картки платників (ІКП) за кожним платником та кожним видом платежу, які мають сплачувати такі платники (п. 1 гл. 1 розд. ІІ Порядку № 5). Саме в ІКП є вся інформація про облікові операції та облікові показники, що характеризують стан розрахунків платника податків із бюджетами та цільовими фондами за відповідним видом платежу. Тож заборгованість платника податків і зборів за якимось податком чи збором перед бюджетом відображено в ІКП.

А ось інформацію щодо відсутності заборгованості перед бюджетом містить довідка про відсутність заборгованості зі сплати ЄСВ та інших податків, зборів, платежів, що контролюють органи ДПС. Форму довідки та порядок її видачі затверджує наказ Мінфіну від 03.09.2018 № 733 (далі — Порядок № 733).

Чи покарають під час війни за неподання звітності та несплату податків

Як отримати довідку про відсутність заборгованості по ЄСВ

Довідка дпс про відсутність заборгованості видається безоплатно за формою, наведеною у додатку 1 до Порядку № 733, на підставі відповідної заяви платника податків за формою, наведеною у додатку 2 до цього Порядку. Щоб отримати довідку, платник податків має звернутися до державної податкової інспекції за основним місцем обліку або до відповідного контролюючого органу, уповноваженого здійснювати заходи з погашення податкового боргу. Проте інформація, що потрапить до довідки, базується на даних щодо наявності/відсутності заборгованості як за основним, так і за неосновним місцем обліку платника податків.

Як правильно скласти заяву для отримання довідки про відсутність заборгованості зі сплати податків?

Заяву про надання довідки про відсутність податкової заборгованості подайте на вибір:

- у паперовій формі — до державної податкової інспекції за основним місцем обліку такого платника або до відповідного контролюючого органу, уповноваженого здійснювати заходи з погашення податкового боргу. Якщо Заяву подано до державної податкової інспекції, її передають до відповідного контролюючого органу, уповноваженого здійснювати заходи з погашення податкового боргу;

- в електронній формі — на адресу уповноваженого органу через приватну частину електронного кабінету з дотриманням вимог Законів України «Про електронні документи та електронний документообіг», «Про електронні довірчі послуги».

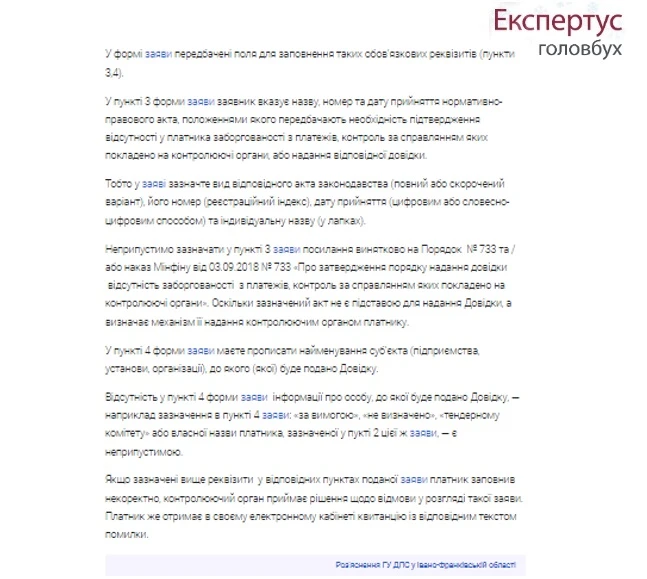

Зразок заповнення заяви про надання довідки про відсутність заборгованості по податкам

Нагадаємо, що:

- основне місце обліку — це місцезнаходження юросіб, їх відокремлених підрозділів, місце проживання осіб;

- неосновне місце обліку — це місце розміщення (реєстрації) підрозділів юросіб, рухомого та нерухомого майна, об’єктів оподаткування або об’єктів, пов’язаних із оподаткуванням або через які провадять діяльність (п. 1.4 розд. І Порядку обліку платників податків і зборів, затвердженого наказом Мінфіну від 09.12.2011 № 1588).

Відокремлені підрозділи не мають статусу юрособи, діють на підставі положення про них, затвердженого підприємством, і мають окремий баланс. Підрозділи підприємства (виробництва, цехи, відділення, дільниці, бригади, бюро, лабораторії тощо) — це його не відокремлені структурні елементи, але їх функції, права та обов’язки теж регулюють відповідні положення про них.

Заяву оформлюють з обов’язковим посиланням на відповідний нормативно-правовий акт, що передбачає надання органом доходів і зборів Довідки, та зазначенням найменування підприємства (установи, організації), до якого (якої) Довідку буде подано платником податків.

У заяві на отримання довідки суб’єкти господарювання зазначають нормативно-правовий акт, положення якого вимагають підтвердження відсутності у платника податків податкового боргу, що оформлюють довідкою, яку надає контролюючий орган.

Увага! Не є підставою для отримання Довідки посилання на Податковий кодекс України та Порядок № 733.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Довідка про відсутність заборгованості: нормативноправовий акт.

Необхідність отримання суб’єктом господарювання довідки регламентують, зокрема, але не винятково, такі нормативно-правові акти:

- Закон України «Про публічні закупівлі» від 25.12.2015 № 922-VIII;

- постанова КМУ «Про затвердження Порядку використання коштів, передбачених у державному бюджеті для надання підтримки фермерським господарствам» від 25.08.2004 № 1102;

- постанова КМУ «Про затвердження Порядку використання коштів, передбачених у державному бюджеті для здійснення заходів з відтворення водних живих ресурсів у внутрішніх водоймах та Азово-Чорноморському басейні» від 01.03.2007 № 337;

- постанова КМУ «Про затвердження Порядку використання коштів, передбачених у державному бюджеті для проведення селекції у рибному господарстві» від 01.03.2007 № 352;

- постанова КМУ «Про затвердження Порядку проведення аукціону та інвестиційного конкурсу з продажу єдиних майнових комплексів, пакетів акцій, що належать державі у статутному капіталі акціонерних товариств, утворених у процесі приватизації чи корпоратизації державних вугледобувних підприємств» від 08.04.2013 № 238;

- постанова КМУ «Питання проведення відбору цільових проектів екологічної модернізації підприємств» від 18.09.2013 № 756;

- постанова КМУ «Про затвердження Порядку відбору проектних (інвестиційних) пропозицій та інвестиційних проектів, для розроблення або реалізації яких надається державна підтримка» від 13.11.2013 № 835;

- наказ Мінфіну «Про затвердження Порядку подання та розгляду заяв, надання, зупинення дії, анулювання дозволів на відкриття та експлуатацію магазину безмитної торгівлі та форми Заяви на відкриття та експлуатацію магазину безмитної торгівлі» від 08.06.2012 № 692;

- наказ Державного агентства України з управління державними корпоративними правами та майном «Про комісію та критерії відбору інвестиційних проектів» від 19.10.2012 № 326;

- наказ Мінекономрозвитку «Про затвердження Порядку організації та проведення конкурсного відбору товарних бірж для закупівлі матеріальних цінностей до державного матеріального резерву» від 21.11.2012 № 1327.

Перелік нормативно-правових актів є чисельним і постійно змінюється.

Як отримати довідку про відсутність заборгованості в електронному кабінеті

Щоб отримати Довідка про відсутність заборгованості в електронному кабінеті: щоб отримати довідку, потрібно зайти в Електронний кабінет https://cabinet.sfs.gov.ua/, знайти розділ «Заяви, запити для отримання інформації», обрати потрібну заяву із випадаючого списку та підписати її КЕП. Отримаєте Довідку упродовж п'яти робочих днів з дня, наступного за днем надсилання Заяви.

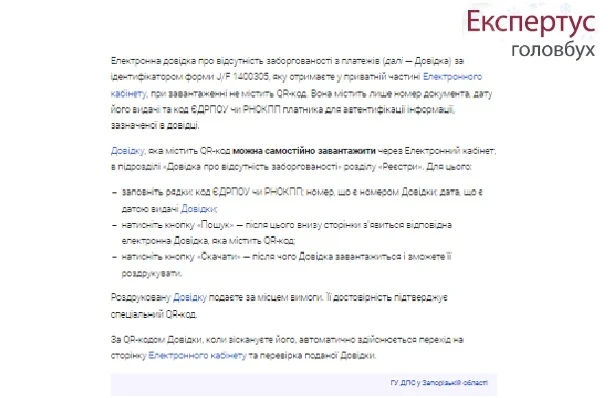

Електронна форма довідки ДПС про відсутність заборгованості з податків за ідентифікатором форми J/F 1400305, яку отримуєте у Електронному кабінеті, при завантаженні не містить QR-код. Як отримати довідку з QR-кодом?

Довідка про відсутність заборгованості зі сплати податків: строки видачі

Податківці мають видати довідку про відсутність заборгованості відповідно до вимог нормативно-правових актів або мотивовану відмову в її видачі у строк, що становить п’ять робочих днів із дня отримання заяви від платника. Зауважимо, що контролери відмовляють видати довідку платникові лише за наявності податкового боргу та в довільній формі.

Строк дії довідки не може перевищувати…