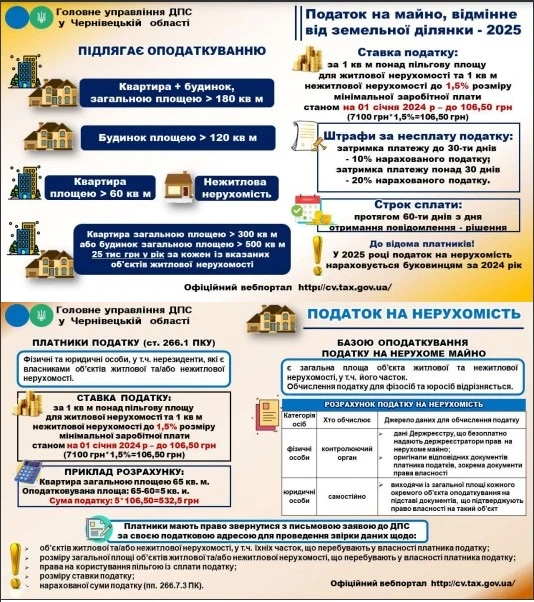

Всі власники житлової нерухомості, яка перевищує визначені законом обсяги, зобов’язані сплатити податок на нерухомість (далі — податок).

Цей податок платитимуть власники:

- квартир площею понад 60 кв. м;

- будинків площею понад 120 кв. м;

- інших різних типів житла, в тому числі їх часток, понад 180 кв. м.

Ставку податку визначає місцева влада. При цьому обовʼязково врахують тип житла та розташування.

У 2025 році податок сплачують за звітний 2024 рік.

Розмір ставки податку не може перевищувати 1,5% розміру мінімальної зарплати за 1 кв. м, яка на 1 січня 2024 року становила 7 100 грн. Отже, максимальний розмір ставки — 106,5 грн за 1 кв. м.

Як це виглядатиме на практиці?

Наприклад: Ви — власник квартири площею 65 кв. м.

Ставка податку — 1,5% (7 100 грн × 1,5% = 106,5 грн).

Оподатковувана площа – 5 кв. м (65 кв. м – 60 кв. м)

Сума податку: 5 кв. м × 106,50 грн = 532,50 грн.

До 1 липня кожен, хто має сплатити цей податок, отримає в електронний кабінет або рекомендованим листом відповідне повідомлення з чіткими розрахунками.

Аби не отримати штраф, сплачуйте цей податок вчасно. На це є 60 днів з моменту, як отримаєте повідомлення.

Нерухомість у спільній сумісній власності: хто платитиме податок

Від сплати податку звільняють:

- власників житлової нерухомості, сумарна площа якої не перевищує встановлених норм;

- власників, чия нерухомість знаходиться на окупованих територіях, пошкоджена чи в зоні активних бойових дій.

Обʼєкти нерухомості, за які також не треба сплачувати податок:

- дитбудинки сімейного типу;

- житло, яке належить дітям-сиротам, позбавленим батьківського піклування та дітям з інвалідністю, яких виховують одинокі матері чи батьки, але не більше одного такого об’єкта на дитину;

- житлова нерухомість – власність громадських об'єднань осіб з інвалідністю та їх підприємств;

- об’єкти житлової нерухомості, які належать багатодітним або прийомним сім’ям, у яких виховують п’ять та більше дітей, тощо.