експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Придбали вартісний автомобіль класу «люкс»? Тоді готуйтеся подавати декларацію з транспортного податку. Хто подає, який граничний термін подання податкової декларації з транспортного податку у 2025 році, як заповнити декларації — розповість експерт

Різниця у декларуванні та сплаті транспортного податку для юросіб і фізосіб

Декларацію з транспортного податку подають лише юрособи. Фізособи декларацію з транспортного податку не подають, але є платниками цього податку за тією ж ставкою, що й юрособи. Правила визначення автівок, які потрапляють під оподаткування для фізосіб, ті ж самі. Однак фізособи сплачують транспортний податок не на основі декларації, а на підставі податкового повідомлення-рішення (ППР).

Згадане ППР для фізосіб податкова приймає зважаючи на інформацію, яку подає їй Головний сервісний центр МВС після реєстрації автомобіля. МВС подає податківцям інформацію у 10-денний строк із дня реєстрації. Потім для фізосіб податкова сама вирішує, чи підпадає придбаний автомобіль під оподаткування транспортним податком та рахує суму податку. Робить це податкова за податковою адресою (місцем реєстрації) платника податку, яка була зазначена в реєстраційних документах на автомобіль (пп. 267.6.1 Податкового кодексу України, далі — ПК). ППР при цьому має містити детальний розрахунок суми транспортного податку та відповідні платіжні реквізити.

Отримати ППР для сплати транспортного податку за 2025 рік фізособи мають до 1 липня 2025 року (пп. 267.6.2 ПК). Після отримання ППР фізособа має сплатити податок впродовж 60 к. днів (підстава — пп. 266.10.1 ПК).

А от юрособи, навпаки, зобов’язані самостійно:

визначитися, чи підпадає їхній автомобіль під оподаткування;

Які автомобілі підпадають під декларування транспортного податку

Транспортним податком оподатковуються далеко не всі автомобілі. Розібратися у питанні, які автівки потрапляють під оподаткуванням допоможе таблиця нижче.

Увага:транспортним податком оподатковуються лише легкові автомобілі!

АВТОМОБІЛІ, ЯКІ ПОТРАПЛЯЮТЬ ПІД ОПОДАТКУВАННЯ ТРАНСПОРТНИМ ПОДАТКОМ

** для автівок з електричним двигуном якогось звільнення від транспортного податку не передбачено;

*** середньоринкова вартість визначається на підставі марки, моделі, року випуску, об’єму циліндрів двигуна, типу пального (абз. 2 пп. 267.2.1 ПК). Як наслідок, дані параметри використовуються для пошуку автомобіля у Переліку Мінекономрозвитку та розрахунку у Калькуляторі Мінекомрозвитку

Чи впливає ціна придбання автомобіля на сплату транспортного податку

Ні, не впливає. Не має значення фактична ціна, за якою був придбаний автомобіль. Визначальною є середньоринкова вартість даної моделі, яку рахує не платник податку самостійно, а держорган — Мінекономрозвитку на основі інформації ДПС. Ціна придбання може бути й меншою за 375 мінімальних зарплат, але податок буде сплачуватися, якщо середньоринкова вартість автівки виявилася більшою.

Чи сплачується транспортний податок зі вживаних автомобілів (не нових)

Так, сплачується. ПК не містить якихось уточнень щодо того, яким має бути автомобіль — новим чи вживаним, придбаним з салону, на авторинку чи «з рук». Крім того, критерій сплати транспортного податку — середньоринкова вартість (див. вище). А вона враховує як автівки за салону, так і вторинний ринок.

Після придбання вартісного автомобіля, який підпав під оподаткування транспортним податком, не обов’язково сплачувати податок доведеться 5 років.

Сплачувати треба стільки часу, поки автомобіль відповідає критеріям транспортного податку та його вартість є більшою за середньоринкову з Калькулятора Мінекономрозвитку та автомобіль є у Переліку на відповідний звітний рік. Так, якщо середньоринкова вартість автівки стане меншою 375 мінімальних зарплат, то автівку мають прибрати з Переліку. Тобто 5 років — це не строк сплати податку, а максимальне значення віку автомобіля, який може потрапити під оподаткування транспортним податком.

Також, враховуючи критерій року випуску, сплачувати транспортний податок треба до початку місяця, що настає за місяцем в якому автомобілю виповнюється 5 років (пп. 267.6.7 ПК). Наприклад, якщо автомобіль було випущено у червні 2019 року і він ще є у Переліку автівок на 2025 рік, то сплачувати транспортний податок треба по червень 2025 року (включно). Тоді за липень 2025 року податок уже не нараховується та не сплачується. Якщо автівка зникне з Переліку раніше, то сплата транспортного податку у такому році взагалі припиняється, тобто вже з січня податок не платиться (бажано перевірити автівку як за Переліком, так і за Калькулятором Мінекономрозвитку).

ВИЗНАЧЕННЯ ОСТАННЬОГО МІСЯЦЯ НАРАХУВАННЯ ТРАНСПОРТНОГО ПОДАТКУ, коли автомобіль досягає 5-річного віку (пп. 267.6.7 ПК)

Нарахування транспортного податку:

з січня — попередні місяці звітного року

місяць, коли автомобілю «виповнюється» 5 років («перехідний» місяць)

наступні місяці звітного року

так, податок є

ні, податку немає

З’ясуємо, як визначається вік автомобіля, бо за цим критерієм платник податку має стежити також самостійно.

Як визначається вік автомобіля для цілей транспортного податку

Вік (рік випуску) автомобіля визначається за технічними документами. Якщо відсутній місяць виготовлення, то таким місяцем вважається січень того року, який зазначений у документах як рік виготовлення (таке правило можна знайти у примітках до декларації з транспортного податку).

Якщо невідомий рік випуску авто, то можна його з’ясувати за VIN-кодом автомобіля. Десята позиція є шифруванням року. Утім з новими автівками та до 5 років ця проблема не актуальна й документи з реєстрації автівки в МВС у будь-якому випадку наявні.

Як шукати автомобіль у Переліку та користуватися Калькулятором Мінекономрозвитку

Пошук авто здійснюється за такими параметрами:

марка авто;

модель;

рік випуску;

об’єм циліндрів (двигуна) — округлюємо. Наприклад, для пошуку автомобіля об’ємом 2850 см3 слід ввести 3,0 тис. см3;

тип пального.

Отже, наведені параметри непрямим чином, але все ж таки впливають на сплату транспортного податку. Щодо самої середньоринкової вартості автівки, то її у Переліку чомусь немає. Формально її знати й не потрібно: якщо є у переліку, то є й обов’язок сплатити транспортний податок). Однак середньоринкову вартість можна дізнатися — допоможе в цьому згаданий Калькулятор Мінекомрозвитку, у якому для розрахунку ті ж самі параметри.

Маєте автомобіль на підприємстві та використовуєте його для службових потреб? Підкажемо, якими документами підтвердити витрати на придбання та використання пального. Щоб уникнути донарахування податків і штрафів, перевірте, чи всі потрібні документи склали

Якщо виявлено розбіжності між Калькулятором та Переліком від Мінекономрозвитку

Таких розбіжностей бути не повинно. Якщо ж раптом виявлені розбіжності між Калькулятором і Переліком потрібно звернутися:

за індивідуальною податковою консультацією до ДПС;

з запитом до самого Мінекономрозвитку — щодо можливої помилки. Де саме відбулася помилка самостійно встановити практично неможливо.

Аби не потрапити на штрафні санкції, можливо, доведеться сплатити податок, а потім дочекатися відповідей державних органів та подати, за потреби, уточнюючу декларацію.

Якщо перелік від Мінекономрозвитку ще не оприлюднений

На початку року цілком може бути ситуація, що Перелік від Мінекономрозвитку не оприлюднений. Наприклад, у січні 2025 ще немає Переліку на 2025 рік. Варто почекати оприлюднення такого Переліку, який має бути до 1 лютого, аби уберегтися від можливих розбіжностей з Калькулятором.

Попередньо ж можна скористатися згаданим Калькулятором Мінекономрозвитку та дізнатися середньоринкову вартість автівки і вже на її основі — необхідність сплати транспортного податку. Цей Калькулятор має функцію друку, тобто можна створити собі розрахунок середньоринкової вартості автомобіля, який використовувати як довідку. Мета такої роздруківки — зафіксувати значення середньоринкової вартості для обґрунтування сплати чи несплати податку (приклад — див. далі).

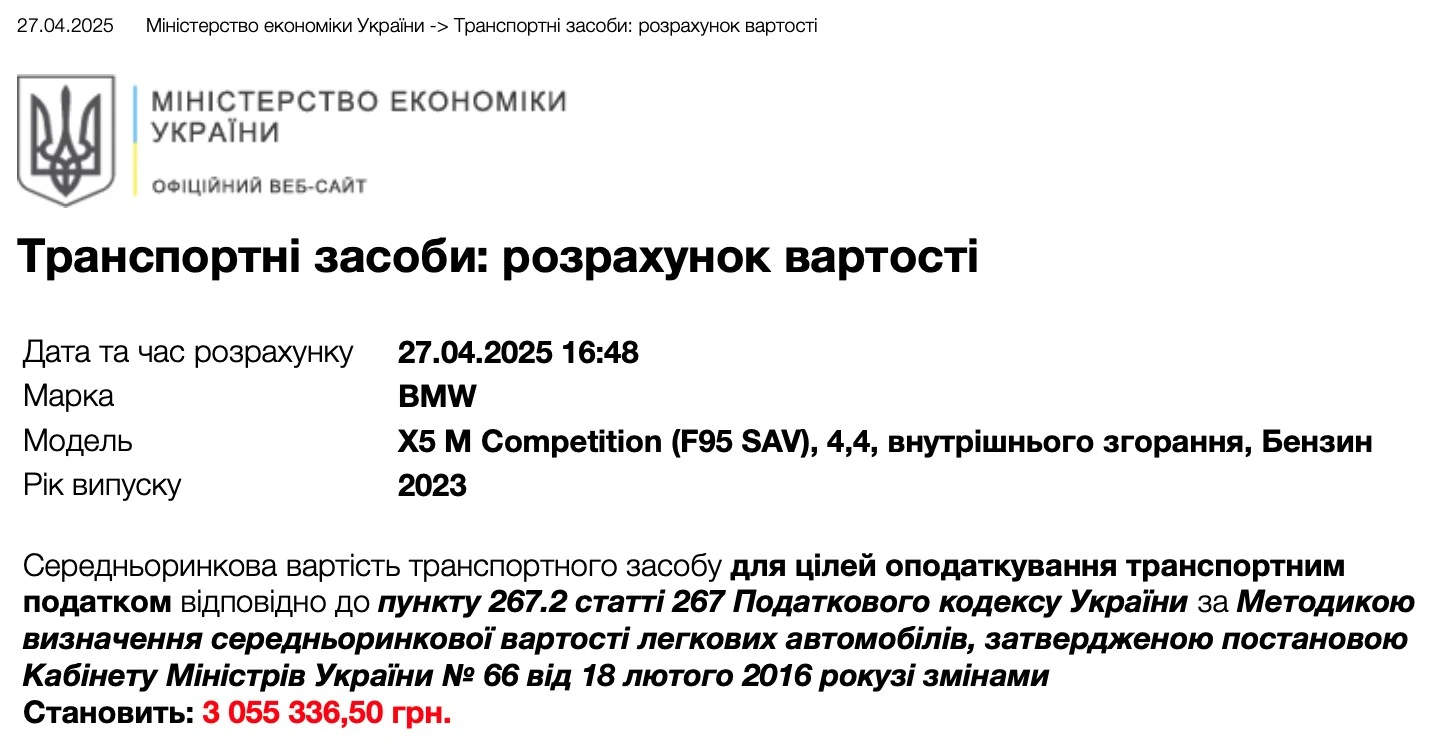

Як виглядає розрахунок середньоринкової вартості від Мінекомрозвитку

Наприклад, BMW Х5 М Competition (F95 SAV) 2023 року випуску за Калькулятором Мінекомрозвитку станом на січень 2025 року має такі показники:

вартість нового транспортного засобу — 6 110 673,00 грн;

середньоринкова вартість — 3 055 336,50 грн.

Виходить, що середньоринкова вартість більша встановленої межі для 2025 року — 3 055 336,50 грн. Також вік авто менший за 5 років. Отже, власнику такого автомобіля у 2025 році треба сплачувати транспортний податок.

Приклад довідки про середньоринкову вартість автомобіля з Калькулятора Мінекономрозвитку для згаданого автомобіля наведений нижче.

Хто декларує та сплачує транспортний податок за місяць вибуття автомобіля

Якщо автівка з’являється чи вибуває впродовж року, то транспортний податок кожний з власників сплачує лише за «свою» частину року. При цьому «перехідний» місяць — місяць вибуття — розподіляється між колишнім і новим власником у спосіб, який наведений нижче.

РОЗПОДІЛ МІСЯЦЯ ВИБУТТЯ МІЖ ВЛАСНИКАМИ АВТІВКИ, за якою сплачується транспортний податок (пп. 267.6.5 ПК)

Транспортний податок сплачує (пропорційно):

з січня — всі місяці звітного року до місяця вибуття

місяць придбання-вибуття («перехідний» місяць)

місяці звітного року після місяця вибуття

колишній власник

новий власник

Новим власником декларація подається впродовж місяця з дня набуття права власності (абз. 2 пп. 267.6.4 ПК). Щодо колишнього власника — якщо він уже подавав звітну декларацію за такий рік, доведеться подати уточнюючу декларацію (див. далі).

Як сплачується транспортний податок при оренді, лізингу, генеральній довіреності на автомобіль

Загальне правило для вирішення подібних ситуацій — транспортний податок сплачує виключно власник автомобіля. А це значить, що правила сплати податку такі, як наведено у таблиці нижче.

РОЗПОДІЛ МІСЯЦЯ ВИБУТТЯ МІЖ ВЛАСНИКАМИ АВТІВКИ, за якою сплачується транспортний податок

Декларація з транспортного податку: термін подання 2025

Декларацію з транспортного податку подають у звітному періоді за звітний період. При цьому декларацію треба подати не пізніше 20 лютого поточного звітного року (пп. 267.6.4 ПК). Тож граничний термін подачі декларації на 2025 рік — 20.02.2025 (включно).

Виняток, коли автомобіль придбали посеред року. Тоді декларація з транспортного податку подається впродовж місяця з дня виникнення права власності на такий об’єкт (див. вище таблицю з розподілом місяця вибуття між власниками). Тобто, якщо автомобіль придбали 20 березня 2025 року, то подати декларацію новому власнику треба по 19 квітня 2025 року (включно).

Коли сплачується транспортний податок юрособами у 2025 році

Транспортний податок сплачуються юрособами авансовими внесками щокварталу до 30-го числа місяця, який настає за звітним кварталом, які відображаються в річній податковій декларації (пп. «б» пп. 267.8.1 ПК).

Щодо сплати 30-го числа — це досить спірне питання, оскільки у ПК записано «до», а не «по» 30-е число. Отже, фактично крайнім днем сплати транспортного податку є 29-е число (включно). Якщо це вихідний день, то на наступний робочий день така крайня дата не переноситься, адже у ПК вказаний саме день сплати, а не певний період з тривалістю у днях. Краще заплатити раніше.

Для 2025 року строки сплати транспортного податку такі, як наведено у таблиці нижче.

СПЛАТА ТРАНСПОРТНОГО ПОДАТКУ 2025

Період, за який сплачується

Крайня дата сплати

І квартал 2025

29 квітня 2025

ІІ квартал 2025

29 липня 2025

ІІІ квартал 2025

29 жовтня 2025

ІV квартал 2025

29 січня 2026

Якщо автівка була придбана посеред року, то транспортний податок сплачується, починаючи з місяця, в якому виникло право власності на такий об’єкт (пп. 266.7.5 ПК). Якихось інших особливостей ПК для цього випадку не передбачає, тому сплата податку здійснюється у загальні терміни. Наприклад, якщо автівку придбали у березні 2025, то за березень (як частину І кварталу 2025) податок у розмірі 1/3 від квартальної суми треба сплатити до 29 квітня 2025 року (включно).

Форма податкової декларації з транспортного податку 2025

Податкова декларація з транспортного податку порядок її заповнення та подання суттєво не змінюються впродовж декількох років. Форма декларації затверджена все тим же наказом Мінфіну від 10.04.2015 № 415 (у редакції наказу Міністерства фінансів України від 30.11.2022 № 401). З 2024 року форма декларації не змінювалася і застосовується у 2025 році.

Як заповнити податкову декларацію з транспортного податку

Податкові зобов’язання з транспортного податку обчислюються станом на 01 січня звітного року (пп. 267.6.4 ПК). Через це у декларації на 2025 рік відображаються автівки, які є у власності юрособи станом на 1 січня 2025 року. Наприклад, якщо на цю дату підприємство мало 2 легкових автомобілі, які підпадають під оподаткування, то у декларації відображаються обидва, навіть якщо на момент подання декларації вже один з них вибув чи досяг 5-річного віку.

Ставка транспортного податку фіксована та складає 25 000 грн в розрахунку на календарний рік за кожен легковий автомобіль, що підпав під оподаткування (п. 267.4 ПК). Впродовж кількох років ця ставка не змінюється. Однак, якщо податок сплачується не повний рік, то річна сума обчислюється пропорційно місяцям сплати, тобто за формулою:

транспортний податок = 25000 грн ÷ 12 × кількість місяців сплати податку

Як визначаються місяці сплати податку у разі вибуття автівки або досягнення нею 5-річного віку, куди відносити «перехідний» місяць — було розглянуто раніше.

Річна сума податку в декларації ділиться за кварталами (кол. 11–14 декларації):

рівними частинами — якщо автівкою юрособа володіє весь рік. Це виходить по 6250 грн податку за кожний квартал;

пропорційно місяцям володіння автомобілем, якщо податок сплачується не повний рік. 1 місяць сплати транспортного податку = 2083,33 грн (= 25000/12).

Коли подається декларація щодо транспортних засобів, придбаних (отриманих) впродовж звітного року, у реквізиті 2 шапки декларації заповнюється графа «починаючи з».

У заповненні декларації допомагають численні виноски у самій її формі стосовно визначення дати виготовлення транспортного засобу, позначення типу пального, розрахунку податку тощо. Вони й грають роль інструкції до заповнення декларації.

Заокруглення сум податку за кожен квартал здійснюється за загальними правилами, крім останнього кварталу. Сума транспортного податку за останній квартал визначається як різниця річної суми податку та суми податку за попередні звітні квартали. У такий спосіб досягається рівність сум податку за квартали річній сумі податку.

Уточнююча декларація з транспортного податку при зміні даних про автомобілі

Якщо надалі, впродовж року, відбуваються будь-які зміни в об’єктах оподаткування (придбання/вибуття/ліквідація авто, угон/крадіжка), подаються уточнюючі декларації. У них показники в кол. 10–14 розраховуються за ті календарні місяці, у які діє податковий обов’язок платника податку.

Податкова декларація з транспортного податку приклад заповнення

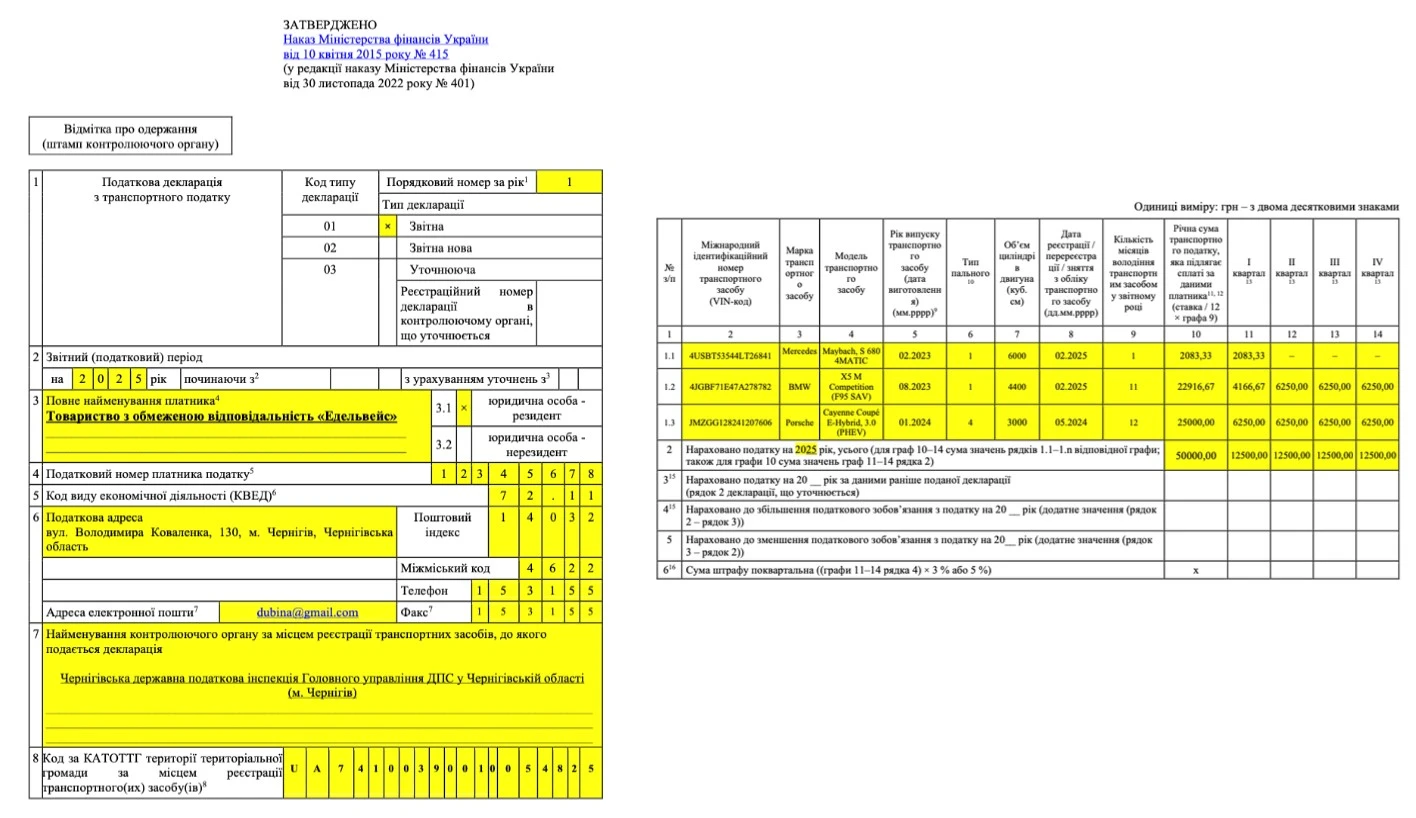

Підприємство ТОВ «Едельвейс» має 3 легкових автомобілі, дані щодо яких наведені у таблиці нижче.

АВТОМОБІЛІ ДЛЯ ОПОДАТКУВАННЯ ТРАНСПОРТНИМ ПОДАТКОМ 2025

№

Легковий автомобіль

Місяць і рік випуску

Місяць вибуття чи надходження автомобіля

Середньоринкова вартість станом на січень 2025, грн (за Калькулятором Мінекономрозвитку)*

продаж

придбання

1

Mercedes-Maybach, S 680 4MATIC 6.0 (бензин)

02.2021

02.2025**

–

5 419 665,67

2

BMW X5 M Competition (F95 SAV), 4.4 (бензин)

08.2023

–

02.2025**

3 055 336,50

3

Porsche Cayenne Coupé E-Hybrid, 3.0, внутрішнього згорання (PHEV гібрид)

** вибуття та надходження сталися всі на початку лютого — до подачі декларації на 2025 рік

Розподіл річної суми транспортного податку за кварталами має такий вигляд, як у таблиці нижче.

РОЗРАХУНОК ТРАНСПОРТНОГО ПОДАТКУ 2025

№

Легковий автомобіль

Квартали звітного року:

Річна сума податку

І

ІІ

ІІІ

IV

1

Mercedes-Maybach, S 680 4MATIC 6.0 (бензин)

2083,33* (=25000 /12)

–

–

–

2083,33 (=25000 /12)

2

BMW X5 M Competition (F95 SAV), 4.4 (бензин)

4166,67 (=25000/12×2)

6250,00

6250,00

6250,00** (=22916,67 – 4166,67 – 6250×2)

22916,67 (=25000/12×11)

3

Porsche Cayenne Coupé E-Hybrid, 3.0, внутрішнього згорання (PHEV гібрид)

6250,00

6250,00

6250,00

6250,00

25000,00

Всього:

12500,00

12500,00

12500,00

12500,00

50000,00

* автомобіль продали у лютому, тому податок сплачується лише за 1 місяць — січень 2025;

** 4166,66 = 25000 ÷ 12 × 2 (автомобіль продали у лютому, тому податок сплачується лише за 1 місяць — січень 2025);

** тут податок треба розраховувати як різницю 25000 — сума податків за І-ІІІ квартали. Оскільки за І-ІІІ квартали цифри круглі, то заокруглення різниць не спричиняє, як би податок не рахувався

Зразок декларації з транспортного податку, яка заповнена за даними прикладу наведений нижче.