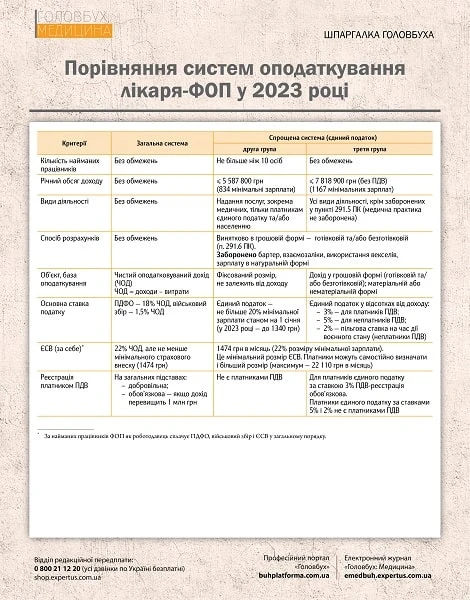

Лікарі-ФОП можуть обирати загальну чи спрощену систему оподаткування

Загальна система оподаткування для лікаря-ФОПа

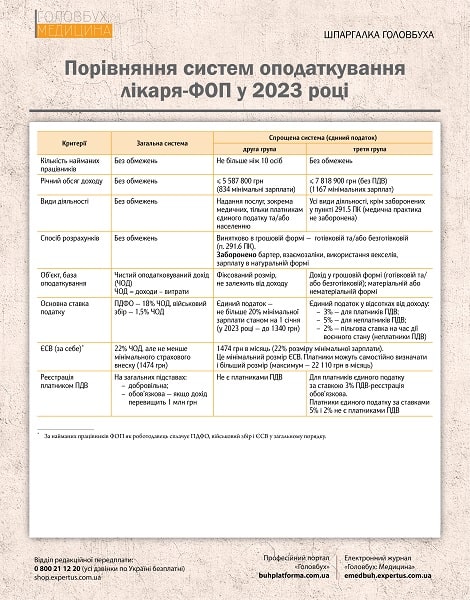

На загальній системі сплачують ПДФО, ЄСВ та військовий збір. База оподаткування — річний оподатковуваний дохід (ЧОД), який визначають як різницю між загальним оподатковуваним доходом (виручка у грошовій та негрошовій формі) і витратами (п. 164.1, 177.2 Податкового кодексу України; ПК). Вебінари для бухгалтерів 2026

Зменшити ЧОД можна лише на витрати:

- які документально підтверджено;

- які пов’язані з господарською діяльністю ФОП.

Перелік дозволених витрат знайдете в пункті 177.4 ПК:

- основні витрати на надання медпослуг;

- витрати на оплату праці найманих працівників;

- суми сплаченого ЄСВ;

- вартість ліцензії;

- плату за розрахунково-касове обслуговування банку;

- витрати та канцелярське приладдя;

- орендну плату;

- витрати на поточний ремонт та експлуатацію майна, що ФОП використовує в господарській діяльності;

- амортизаційні відрахування.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Щодо витрат діють обмеження. Зокрема, не підлягають амортизації основні засоби:

- земельні ділянки;

- об’єкти житлової нерухомості;

- легкові автомобілі.

Відповідно, усі витрати, пов’язані з цими об’єктами — це особисті витрати лікаря як фізичної особи. Якщо лікар-ФОП використовує в господарській діяльності власний чи орендований легковий автомобіль, не має права включити до складу витрат ані вартість поточного ремонту легковика, ані витрати на його заправку. Ці витрати — за його власний рахунок.

На основі визначеної бази оподаткування (ЧОД) підприємець-загальносистемник нараховує і сплачує податки і збори.

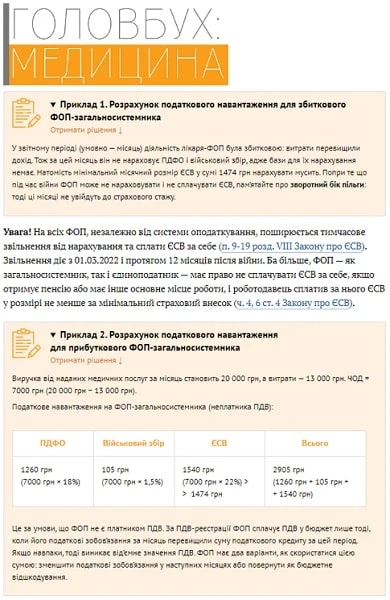

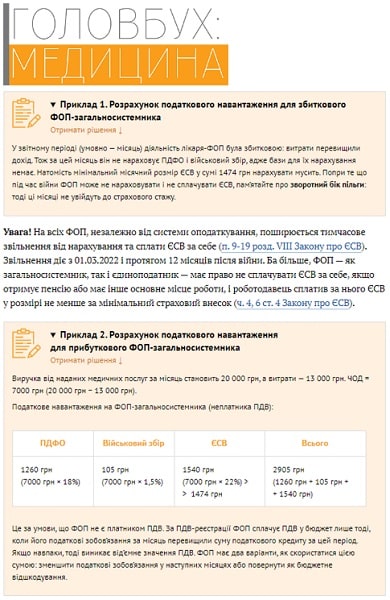

Приклади розрахунок податкового навантаження для збиткового/прибуткового ФОП‑загальносистемника

СКАЧАТИ ПРИКЛАДИ ⏩

ПДВ-реєстрація як в обов’язковому порядку, так і за добровільним рішенням ФОП (ст. 181, 182 ПК).

Спрощена система оподаткування для лікаря-ФОПа

Лікар-ФОП може обрати другу або третю групу єдиного податку. Кожна має переваги й недоліки.

Друга група єдиного податку для лікаря-ФОПа

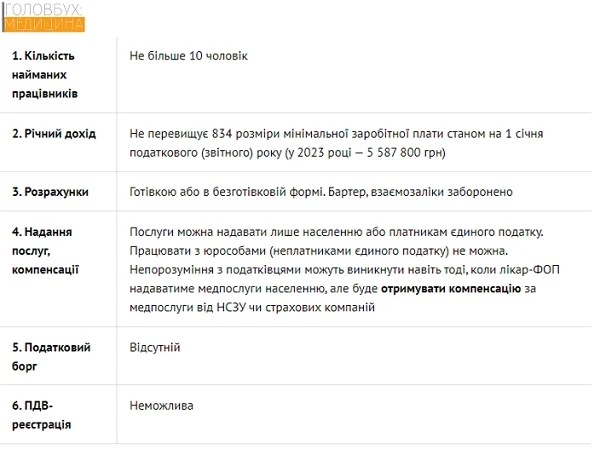

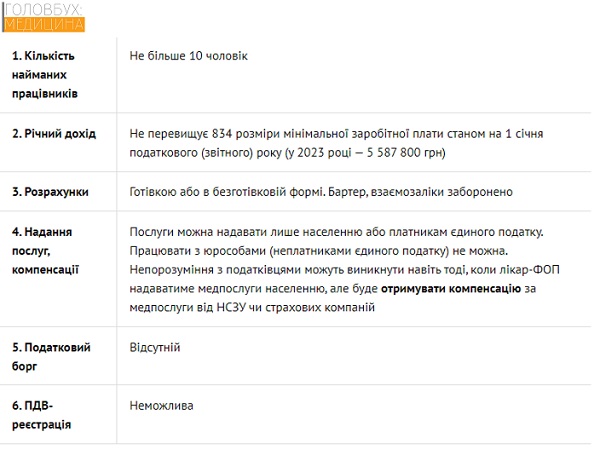

Основні обмеження для єдиноподатників другої групи:

Перевага другої групи — фіксовані ставки єдиного податку та ЄСВ (з розрахунку на календарний місяць), які не залежать від обсягу доходу ФОП (п. 293.2 ПК, п. 3 ч. 1 ст. 7, ч. 5 ст. 8 Закону про ЄСВ):

- ставка єдиного податку — в межах 20% розміру мінімальної заробітної плати (відсоток встановлює місцева рада);

- мінімальний ЄСВ — 22% розміру мінімальної заробітної плати.

Третя група єдиного податку для лікаря-ФОПа

Обмеження для єдиноподатників третьої групи — річний обсяг доходу, який у 2023 році не може перевищувати 7 818 900 грн, тобто 1167 мінімальних заробітних плат. Якщо ФОП перевищить цю межу, муситиме перейти на загальну систему оподаткування.

Кількість працівників для третьої групи не обмежена (пп. 3 п. 291.4 ПК).

Третій групі єдиного податку дозволяється працювати з юрособами, а отже, є можливість отримувати кошти від НСЗУ та самостійно розпоряджатися ними.

Платники третьої групи сплачують єдиний податок за ставками:

- 5% доходу — неплатники ПДВ;

- 3% доходу — платники ПДВ;

- 2% доходу — неплатники ПДВ під час дії воєнного стану (пп. 293.3, п. 9 пiдр. 8 розд. ХХ ПК).

Обираючи ту чи ту ставку, враховуйте, що за базу оподаткування треба брати лише дохід. Витрати на цю суму не впливають. Навіть якщо діяльність збиткова, але доходи є, єдиний податок доведеться платити. І що більший дохід, то більша сума податку.

Резюме

Ми розглянули всі варіанти оподаткування ФОП. Щоб обрати оптимальний, ФОП має проаналізувати свої можливості і «приміряти» кожну з податкових систем. Скористайтеся шпаргалкою від «Головбух: Медицина», щоб комплексно порівняти умови перебування на тій чи тій системі у 2023 році.

СКАЧАТИ ШПАРГАЛКУ