Сільгосппідприємство перевозить власне пальне та заправляє ним техніку в полі. Експерт розповів якими документами оформити таке перевезення та як заповнити заявку на переміщення пального

Оформлення відпуску пального

Пальне з резервуара для подальшого використання відпускайте на підставі лімітно-забірної картки. Також можете використовувати самостійно розроблену форму документа. Головне — зазначте в ньому всі обов’язкові реквізити первинки. Вебінари для бухгалтерів 2026

Лімітно-забірну картку складайте у двох примірниках. На її підставі списуйте пальне зі складу та контролюйте поточне дотримання лімітів відпуску пального для виробничих потреб.

Операції з пальним із 1 липня оподатковуйте за новими ставками акцизу та ПДВ

Оформлення переміщення пального для виробничих потреб

Транспортні засоби (ТЗ) мають обліковуватися в Переліку транспортних засобів, що переміщують пальне (далі — Перелік). Це стосується і ТЗ, якими суб’єкт господарювання, що не є розпорядником акцизного складу, переміщує пальне для потреб власного споживання.

ТЗ включають до Переліку та виключають із нього автоматично — за Заявкою на переміщення пального транспортними засобами, що не є акцизними складами пересувними (далі — Заявка). У Заявці зазначайте період переміщення такого пального (пп. 230.1.5 Податкового кодексу України; ПК).

Не є акцизним складом, зокрема, приміщення або територія:

- де загальна місткість розташованих ємностей для навантаження-розвантаження та зберігання пального не перевищує 200 м3. Суб’єкт господарювання, крім платника єдиного податку четвертої групи, — власник або користувач такого приміщення чи території отримує протягом календарного року пальне в обсягах, що не перевищують 1000 м3 (без урахування обсягу пального, отриманого через паливороздавальні колонки в місцях роздрібної торгівлі пальним, на які отримано відповідні ліцензії), та використовує пальне винятково для потреб власного споживання чи промислової переробки і не здійснює операцій з реалізації та зберігання пального іншим особам;

- власником або користувачем якого є платник єдиного податку четвертої групи незалежно від загальної місткості розташованих ємностей. Умова — власник приміщення (території) протягом календарного року отримує пальне в обсягах, що не перевищують 10 000 м3 (без урахування обсягу пального, отриманого через паливороздавальні колонки в місцях роздрібної торгівлі пальним, на які отримано відповідні ліцензії), та використовує його лише для потреб власного споживання (пп. 14.1.6 ПК).

Отже, якщо виконується одна з наведених вище норм, підприємство не має акцизного складу та не є розпорядником акцизного складу.

Складіть Заявку в електронному вигляді за формою, наведеною у Наказі № 188.

За загальним правилом Заявку подають, щоб повідомити про майбутнє перевезення пального з одного місця в інше для його подальшого розвантаження. Тому подайте Заявку до переміщення пального (пп. 230.1.5 ПК).

Тобто, коли переміщуєте пальне з місця зберігання на іншу територію (земельну ділянку, склад тощо), де плануєте його відвантажити, подайте Заявку напередодні перевезення. Причому перевозити пальне маєте в ємності, спеціально призначеній для його транспортування (бочка, цистерна, бензовоз тощо).

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

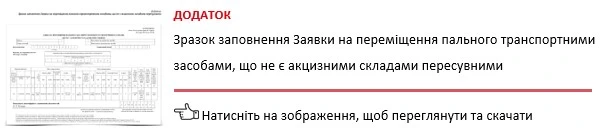

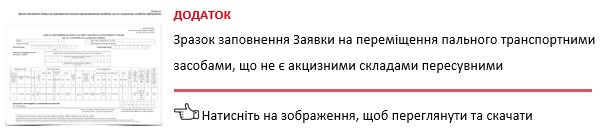

Складання Заявки на переміщення пального ТЗ, що не є акцизними складами пересувними

Заявку складайте щодо кожної операції з переміщення пального та, за потреби, зазначайте кілька ТЗ (п. 1 розд. ІІ Порядку № 188).

АЛГОРИТМ ЗАПОВНЕННЯ ЗАЯВКИ

Зразок заповнення Заявки.

ШТРАФНІ САНКЦІЇ: ЯКІ ТА КОЛИ БУДУТЬ