Консультація зорієнтує, коли зможете зменшити нараховані зобов’язання з плати за землю за земельні ділянки розташовані на територіях, де точаться (точилися) бойові дії, або тимчасово окупованих збройними формуваннями рф. Щоб заповнити уточнюючу декларацію, скористайтеся зразком

На початку війни депутати змінили порядок справляння плати за землю, встановлений Податковим кодексом України (ПК). Такі зміни до ПК вони внесли Законом України від 15.03.2022 № 2120-ІХ (далі — Закон № 2120), доповнивши підрозділ 10 розділу ХХ ПК підпунктом 69.14.

Законодавець передбачив звільнення від її нарахування і сплати плати за земельні ділянки, розташовані на територіях, де точаться (точилися) бойові дії, або тимчасово окупованих збройними формуваннями рф. Визначити перелік зазначених територій зобов’язали Кабмін. Вебінари для бухгалтерів 2026

Тож платники плати за землю отримали можливість подати уточнюючі податкові декларації та зменшити нарахування з плати за землю за відповідні земельні ділянки після офіційного оприлюднення переліку зазначених територій. Але проблема в тому, що уряд так і не затвердив переліку відповідних територій. Замість цього він передоручив цей обов’язок Мінреінтеграції (постанова КМУ «Деякі питання формування переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією» від 06.12.2022 № 1364; далі — Постанова № 1364). Мінреінтеграції затвердило перелік наказом від 22.12.2022 № 309 (далі — Перелік № 309). Утім, скористатися цим переліком, щоб зменшити свої податкові зобов’язання, платники не можуть.

Чому не можна зменшити нараховані зобов’язання з плати за землю за переліком від Мінреінтеграції

Щодо можливості застосовувати перелік територій, затверджений Мінреінтеграції, з метою адміністрування окремих податків податківці звернулися до Мінфіну. У своєму листі від 09.02.2023 № 11230-09-62/3885 Мінфін зазначив, що у Постанові № 1364 уряд визначив механізм формування переліку територій, а не затвердив їх конкретний перелік. Тому перелік територій, що Мінреінтеграції затвердило на виконання Постанови № 1364, не можна застосовувати з метою оподаткування. Адже за ПК ключова умова, щоб застосовувати воєнне звільнення з плати за землю, — перелік територій, що визначив саме Кабмін (індивідуальна податкова консультація ГУ ДПС у м. Києві від 22.03.2023 № 623/ІПК/26-15-04-02-08).

Отже, існує колізія між ПК, в якому записано, що це питання має врегулювати уряд своєю постановою, і наказом Мінреінтеграції. Допоки її не виправлять, платники не мають підстав застосовувати перелік, що його затвердило Мінреінтеграції, для воєнного звільнення від сплати, зокрема:

- плати за землю (пп. 69.14 підрозд. 10 розд. ХХ ПК);

- екологічного податку (пп. 69.16 підрозд. 10 розд. ХХ ПК).

Щойно це станеться, платники зможуть подати уточнюючі декларації та зменшити свої узгоджені податкові зобов’язання (ст. 50 ПК).

11.04.2023 прийняли Закон «Про внесення змін до Податкового кодексу України щодо звільнення від cплати податку на нерухоме майно, відмінне від земельної ділянки, за знищене чи пошкоджене нерухоме майно». Законом остаточно виправили колізію щодо Переліку № 309. Цей перелік податкова тепер прийматиме для звільнення від сплати податку на нерухоме майно (пп. 69.22 підрозд. 10 розд. ХХ ПК).

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Як заповнити уточнюючу декларацію з плати за землю за землі на ТОТ

Уточнюючі розрахунки слід подавати за формою, чинною на час подання. Наразі чинна форма податкової декларації з плати за землю, затверджена наказом Мінфіну від 16.06.2015 № 560 в редакції наказу Мінфіну від 18.02.2022 № 83 (далі — Декларація). За цією формою складають звітність починаючи з 01.01.2023.

Тож податкові зобов’язання з плати за землю у зв’язку з воєнним звільненням, зокрема, й за минулий рік, уточнюйте за новою формою Декларації. Її електронний ідентифікатор — J/F0602007.

Усі уточнення Декларації після сплину граничного строку її подання (20 лютого поточного року) подавайте у Декларації з типом «Уточнююча». Відповідну позначку проставляйте навпроти типу Декларації «03 Уточнююча». Так само уточнюйте показники минулих звітних періодів.

В одній уточнюючій Декларації можете виправити зобов’язання лише за один рік. Коли потрібно уточнити показники за кілька років, подайте уточнюючі Декларації за кожен із них.

ЧИТАТИ В «ЕКСПЕРТУС ГОЛОВБУХ» ⏩

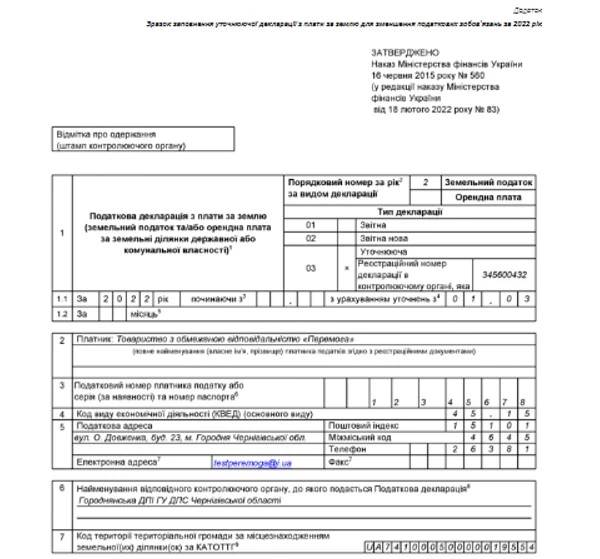

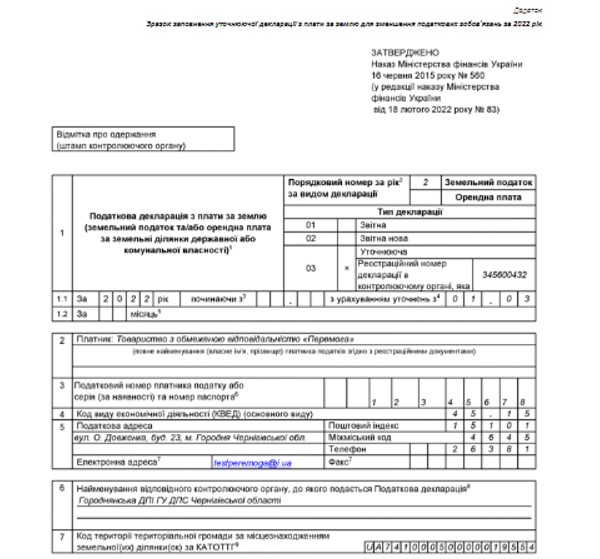

Зразок заповнення уточнюючої декларації з плати за землю для зменшення податкових зобов’язань за 2022 рік

СКАЧАТИ ПРИКЛАД ⏩