експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

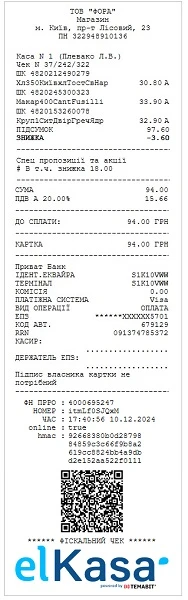

Фіскальний чек касового апарату (РРО/пРРО), хоча й не часто, але змін зазнає. Розглянемо його існуючу форму та реквізити, що має містити фіскальний касовий чек

Фіскальний чек— це розрахунковий документ, який застосовують під час проведення розрахунків за продані товари (надані послуги). Друкується він за допомогою РРО/пРРО.

Чи є фіскальний чек первинним документом? Так. Первинним документом вважається фіскальний чек, коли він підтверджує господарчу операцію та містить всі встановлені законодавством відомості про неї. Тобто містить в собі обов’язкові реквізити первинних документів.

Коли видається фіскальний чек

При здійсненні розрахунків через РРО/ПРРО маєте надати розрахунковий документ встановленої форми. Фіскальних касових чеків насправді декілька. До них належать фіскальні касові чеки:

на товари (послуги) — форма ФКЧ-1. Його й розглянемо детальніше;

за операціями з приймання готівки для подальшого її переказу через програмно-технічні комплекси самообслуговування (ПТКС) — форма ФКЧ-3;

за операцією з видачі готівкових коштів держателям електронних платіжних засобів — форма ФКЧ-4;

з торгівлі валютними цінностями в готівковій формі — форма ФКЧ-5.

Більшості суб’єктів господарювання стосуються касові чеки ФКЧ-1 і ФКЧ-2. Всі інші форми зокрема призначені для банків, небанківських фінансових установ, емітентів платіжних карток та тих, хто здійснює обмін іноземної валюти.

розрахункова квитанція (РК), яка використовується тоді, коли не використовується РРО/пРРО, а використовується і Книга обліку розрахункових операцій (КОРО), наприклад під час відключення електроенергії чи особами, яким дозволений такий облік розрахункових операцій;

спрощена розрахункова квитанція, яка зокрема використовується при видачі коштів у разі приймання від населення вторинної сировини (крім металобрухту).

Які реквізити обов’язково має містити фіскальний чек

Фіскальний касовий чек (ФКЧ-1) друкується на РРО/пРРО, коли приймається розрахунок за реалізований товар чи надану послугу (виконані роботи) — як у готівковій, так і безготівковій формах, зокрема з використанням платіжних карток чи інших електронних платіжних засобів (ЕПЗ).

У разі відсутності у касовому чеку хоча б одного з обов’язкових реквізитів, а також недотримання сфери його призначення, такий документ з боку ДПС не приймається як розрахунковий документ з відповідними штрафними наслідками (п. 3 розділу І Положення № 13). Які обов’язкові реквізити має містити фіскальний чек допоможе розібратися таблиця нижче.

ОБОВ’ЯЗКОВІ РЕКВІЗИТИ ФІСКАЛЬНОГО ЧЕКА (п. 2 розділу ІІ Положення № 13, з урахуванням змін, які діють з 11 січня 2025 року)

Номер рядка

Яку інформацію зазначати (пояснення)

1

найменування суб’єкта господарювання

2

назва господарської одиниці (відповідає довіднику «Типи об’єктів оподаткування» і даним форми 20-ОПП)

3

адреса господарської одиниці (відповідає даним форми 20-ОПП)

4

індивідуальний податковий номер платника ПДВ (починається з «ПН», лише для платників ПДВ)

5

податковий номер (або серія (за наявності) та номер паспорта — для осіб, які не мають податкового номера) (починається з «ІД», лише для неплатників ПДВ)

6*

кількість товару (послуги), вартість одиниці виміру

7*

код товарної підкатегорії згідно з УКТ ЗЕД(лише якщо є вимоги законодавства, наприклад, зазначається для підакцизних товарів, імпортованих товарів)

8*

цифрове значення штрихового коду товару1(якщо є вимоги законодавства, наприклад або за бажанням)

9*

цифрове значення штрихового коду марки акцизного податку (серія та номер) на алкогольні напої / унікальний ідентифікатор електронної марки акцизного податку / серійний номер електронної марки акцизного податку1

10*

кількість тютюнових виробів в одиниці товару (пачці), вага одиниці тютюнового виробу (для сигарил, тютюну та тютюнових виробів, що реалізуються в наборі), об’єм алкогольного напою (л) в одиниці товару (пляшці), міцність алкогольного напою (зазначаються магазинами безмитної торгівлі при продажу тютюнових виробів та/або алкогольних напоїв)2

11*

назва товару (послуги) / спрощена назва товару (послуги) (коли дозволено абз. 2 пп. «2» ст. 3 Закону про РРО), вартість, літерне позначення ставки ПДВ

12

ідентифікатор еквайра та торгівця (або інші реквізити, що дають змогу їх ідентифікувати)

13

ідентифікатор платіжного пристрою

14

сума комісійної винагороди еквайра (у разі наявності)

15

вид операції

16

реквізити електронного платіжного засобу (платіжної картки) (з урахуванням вимог безпеки та літерами «ЕПЗ» попереду)

17

напис «ПЛАТІЖНА СИСТЕМА» (найменування платіжної системи, код авторизації)

18

форма оплати (слова «ГОТІВКА», «БЕЗГОТІВКОВА», «ІНШЕ»), сума коштів, валюта операції

19

засоби оплати (вид платіжного інструменту, талон, жетон тощо)

20

загальна вартість придбаних товарів (отриманих послуг) за чеком, зі словами «СУМА» або «УСЬОГО» попереду (якщо РРО працює з цінами (тарифами), що включають ПДВ, то друкується вартість кожного товару (послуги) з урахуванням ПДВ, інакше — вартість без ПДВ)

21

літерне позначення ставки ПДВ, ставка ПДВ у %, загальна сума ПДВ (за всіма товарами/послугами у чеку, слова «ПДВ» попереду)2

22

назва акцизного податку (за Податковим кодексом, можна скорочено), літерне позначення ставки акцизного податку, ставка акцизного податку, загальна сума акцизного податку (за всіма зазначеними в чеку товарами/послугами — для роздрібних торговців підакцизними товарами, що зареєстровані платниками акцизу)

23

заокруглення3

24

до сплати, валюта

25

решта, валюта (даний рядок – лише для готівкової форми розрахунку)

26

фіскальний номер касового чека/електронного касового чека, слово «ЧЕК №» попереду

27

поточна дата (день, місяць, рік), час (година, хвилина, секунда) проведення розрахунку

28

реквізити паспортного документу, зі словами «РПД» попереду (зазначаються магазинами безмитної торгівлі при продажу тютюнових виробів та/або алкогольних напоїв)

29

QR-код (містить пошуковий запит до Системи обліку даних РРО)

30

код автентифікації повідомлення (МАС) (для апаратних РРО)

31

позначка щодо режиму роботи (офлайн/онлайн) (лише для пРРО)

32

контрольне число, сформоване в режимі офлайн (лише для пРРО)

33

заводський номер РРО (літери «ЗН» попереду, лише для апаратних РРО)

напис «ФІСКАЛЬНИЙ ЧЕК» та графічне зображення виробника (найменування/логотипу)

*рядки 6–11 фіскального чека повторюються відповідно до кількості різних найменувань товарів (послуг), які оплачені за одним фіскальним чеком. Якщо кількість придбаного товару (отриманої послуги) дорівнює одиниці виміру, відомості про товар (послугу) можна друкувати в одному рядку

_____

1 – відсутність цифрового значення штрихового коду не має штрафних наслідків (роз’яснення СМУ ДПС по роботі з ВПП). Щодо алкогольних напоїв, то обов’язковим є лише цифрове значення штрихового коду марки акцизного податку (роз’яснення ГУ ДПС у Закарпатській області). Цей реквізит був змінений Наказом № 601 — з 11 січня 2025 року;

2 – реквізит введений Наказом № 601 — з 11 січня 2025 року;

Фіскальний касовий чек видачі коштів (ФКЧ-2) друкується, коли видаються кошти покупцеві, який повертає товар, рекомпенсується послуга, приймаються цінності під заставу тощо. Обов’язкові реквізити ФКЧ-2 такі самі, як ФКЧ-1, але є нюанси. Зазначаються кількість, назва поверненого товару і сума, яка виплачується з каси (п. 2 розділу ІІІ Положення № 13). У видатковому чеку, який друкується РРО/пРРО, який забезпечує окреме накопичення у фіскальній пам’яті додатних і від’ємних сум, перед сумою виданих коштів розміщується знак «–» (мінус).

Консультація допоможе розібратися, яку інформацію має містити такий чек, як правильно зазначати у ньому групу товарів та що буде, якщо схибите з назвою товару у чеку

Перевірити фіскальний чек онлайн тепер можна на сайті ДПС у розділі «Е-сервіси».

Сервіс «Пошук фіскального чека» дозволяє знайти фіскальний чек РРО/пРРО, перевірити його справжність в Електронному кабінеті.

Яким має виглядати фіскальний чек, коли торгуєте тютюном

Для постачання на митній території України тютюнових виробів, тютюну та його промислових замінників, рідин, що використовуються в електронних сигаретах (далі — тютюнова продукція), для яких встановлені максимальні роздрібні ціни, базою оподаткування є максимальна роздрібна ціна таких товарів без урахування ПДВ (пп. 189.18 Податкового кодексу України, далі — ПК).

Отже, за цим порядком базу оподаткування визначають винятково 3 категорії платників:

Суб’єкти господарювання, які постачають тютюнову продукцію, але не є ані її виробниками чи імпортерами, ані контрольованими суб’єктами господарювання, застосовують режим звільнення від оподаткування, встановлений у п. 197.27 ПК, незалежно від дати, коли придбали таку продукцію.

назва товару/послуги, вартість, літерне позначення ставки ПДВ окремо для товарів, що звільнені від оподаткування, і для товарів, що оподатковують ПДВ (рядок 10);

літерне позначення ставки ПДВ, її розмір у відсотках, загальна сума ПДВ за всіма зазначеними в чеку товарами, що оподатковуються ПДВ. На початку рядка — великі літери «ПДВ» (рядок 21) (п. 2 розділу ІІ Положення № 13).

Якщо не видали фіскальний чек, очікуйте на штраф. Санкція буде такою самою, як за не проведену через РРО/пРРО операцію — 100% суми кожного невиданого чека за перше порушення і 150% — за друге (п. 1 ст. 17 Закону про РРО).

{kind=link}