З’ясуємо, які медичні заклади зобов’язані створювати резерв відпусток. На прикладах обчислимо резерв, облікуємо його нарахування, використання та інвентаризацію. Завантажите акт інвентаризації резерву. Знатимете штрафи за нестворення

Працівники, з якими підприємство уклало трудові договори, мають право на щорічні оплачувані відпустки (ст. 2 Кодексу законів про працю України; КЗпП). Коли працівник бажає реалізувати своє право на відпустку, виплатіть йому зарплату за весь час відпочинку (ст. 115 КЗпП). Виплати за невідпрацьований час накопичте і визнайте зобов’язаннями через створення забезпечення у звітному періоді (п. 7 НП(С)БО 26 «Виплати працівникам»).

Забезпечення — зобов’язання з невизначеною сумою або часом погашення на дату балансу (п. 4 НП(С)БО 11 «Зобов’язання»).

Мета резервування — рівномірно розподілити витрати на оплату щорічних відпусток протягом року. Так уникнете перекручення інформації про фінрезультат (лист Мінфіну від 10.11.2006 № 31-34000-207-10/23936).

Готуємося до планових перевірок Держлікслужби

Чи обов’язково створювати резерв відпусток

Формувати резерв відпусток зобов’язані всі підприємства, що мають найманих працівників, незалежно від організаційно-правової форми та форми власності. Обов’язок передбачають НП(С)БО 11 «Зобов’язання» (п. 13, 14) і НП(С)БО 26 «Виплати працівникам» (п. 5, 7). Мінфін підтверджує вимогу (листи від 21.03.2006 № 41010-07-10/6640, від 09.06.2006 № 31-34000-20-25/12321). Міністерство наголошує: норми НП(С)БО є обов’язковими для застосування всіма підприємствами.

Із-поміж винятків — ФОПи, мікропідприємства та непідприємницькі товариства (п. 7 розд. І НП(С)БО 25). Ці суб’єкти мають право не створювати резерву відпусток. Зокрема, роботодавці-ФОПи, які провадять медичну практику, не ведуть бухобліку згідно із Законом про бухоблік, тож дія НП(С)БО на них не поширюється. Нагадаємо: медичні КНП не належать до непідприємницьких товариств, тому звільнення за НП(С)БО 25 не спрацьовує. Рішення, чи формувати резерв відпусток, ФОПи, мікропідприємства та непідприємницькі товариства прописують в обліковій політиці.

Для яких відпусток формувати резерв відпусток у ЗОЗ

Резерв формуйте не для всіх відпусток:

Відпустки, для яких створюємо резерв | Відпустки, для яких резерву не створюємо |

• Основна щорічна

• Додаткова за роботу зі шкідливими і важкими умовами праці

• Додаткова за особливий характер праці

• Інші щорічні додаткові, передбачені законодавством

• Працівникам, які мають дітей або повнолітню дитину — особу з інвалідністю з дитинства І групи підгрупи А | • Додаткова навчальна

• Творча

• Для підготовки та участі у змаганнях

• У зв’язку з вагітністю та пологами

• При народженні дитини |

Підстава — аналіз норм Закону про відпустки.

Розрахунок суми резерву відпусток: приклад

У медичному закладі працюють десять адміністраторів, два з яких — особи з інвалідністю. Плановий фонд оплати праці на 2026 рік із урахуванням відпускних — 500 000,00 грн. Планова сума відпускних на 2026 рік — 100 000,00 грн.

За січень 2026 року нарахували зарплату адміністраторам:

• працівникам з інвалідністю — 28 000,00 грн;

• решті — 160 000,00 грн.

Коефіцієнт резервування (Кр) дорівнює 0,2 (100 000,00 грн ÷ 500 000,00 грн). Коефіцієнт коригування резерву відпусток на суму нарахованого ЄСВ:

• для працівників з інвалідністю:

(100% + 8,41%) ÷ 100% = 1,0841;

• для решти працівників (адміністраторів):

(100% + 22%) ÷ 100% = 1,22.

Підкажемо, як обрати КВЕД ісистему оподаткування. Знатимете, чи може лікар стати на податковий облік як фізична особа, що здійснює незалежну професійну діяльність

Розрахуємо суму резерву відпусток за січень 2026 року:

• для працівників з інвалідністю:

28 000,00 грн × 0,2 × 1,0841 = 6070,96 грн;

• для решти працівників (адміністраторів):

160 000,00 грн × 0,2 × 1,22 = 39 040,00 грн.

В обліку ці суми покажемо проведенням: Д-т 93 «Витрати на збут» — К-т 471 «Забезпечення виплат відпусток».

Як обліковувати резерв відпусток

Розрахунок відпускного резерву оформте бухгалтерською довідкою з обов’язковими реквізитами первинного документа (ст. 9 Закону про бухоблік). Облікова політика ЗОЗ має передбачати для бухгалтерських довідок статус первинних документів.

Для бухгалтерського обліку відпускного забезпечення існує окремий субрахунок 471 «Забезпечення виплат відпусток» (Інструкція № 291).

Аналітичний облік резерву організуйте за категоріями працівників, для яких створюєте забезпечення. Витрати на формування забезпечення включіть до елемента «Витрати на оплату праці» з відображенням у витратах операційної діяльності, залежно від фонду оплати праці групи працівників, яким нараховуєте зарплату.

Облік нарахування резерву відпусток

Як використати резерв відпусток

За рахунок створеного резерву нараховуйте відпускні та компенсацію за невикористану відпустку, для яких створювали забезпечення (п. 17 НП(С)БО 11). Коли нараховуєте працівникам виплати, зменшуйте суму нарахованого резерву та збільшуйте заборгованість з оплати праці та відрахування ЄСВ.

Нарахування відпускних покажіть у розрахунково-платіжній відомості працівника, а відрахування ЄСВ — у розрахунку довільної форми або бухдовідці.

Витрати на оплату відпусток, які не резервуєте, включіть безпосередньо до витрат.

Заборонено використовувати резерв у більшій сумі, ніж нарахували. Резерв використовуйте лише до нульового значення за кредитом субрахунку 471. Дебетового сальдо на цьому субрахунку бути не може.

Якщо коштів відпускного резерву бракує, донараховувати його, щоб нарахувати відпускні, законодавство не вимагає. Резерв потрібно переглядати лише на дату балансу (п. 17 НП(С)БО 11). Тож понадрезервні відпускні, що виплачуєте протягом звітного періоду, включайте безпосередньо до витрат без донарахування сум резерву.

Не потрібно створювати резерв на дату, коли працівник іде у відпустку. Адже резерв є зобов’язанням із невизначеною датою або сумою погашення.

Облік використання резерву відпусток

Як переглядати резерв відпусток

Оскільки резерв — величина прогнозна, слід переглядати його на кожну дату балансу та коригувати (п. 17 НП(С)БО 11). Як переглядати створений резерв, законодавство не визначає. Проте регулює порядок інвентаризації відпускного резерву, що, власне, і є його переглядом (пп. 8.2 розд. ІІІ Положення про інвентаризацію).

Зазвичай резерв інвентаризують раз на рік, перш ніж складати річну фінзвітність. Адже лише річна інвентаризація є обов’язковою (п. 7 розд. І Положення про інвентаризацію). Залишок забезпечення на оплату відпусток (із відрахуванням ЄСВ) станом на кінець звітного року визначають розрахунковим шляхом: з огляду на кількість днів невикористаної відпустки та середньоденну заробітну плату відповідних працівників.

👇 РЕЗЕРВ ВІДПУСТОК У МЕДЗАКЛАДІ:

Якщо підприємство є великим, середнім або малим і складає фінзвітність щокварталу, пропишіть в обліковій політиці, що:

- інвентаризуєте і переглядаєте резерв раз на рік перед складанням річної фінзвітності;

- на дату квартального балансу перевіряєте правильність щомісячного розрахунку та використання резерву.

Визначте різницю між розрахунковою сумою резерву на кінець року та сальдо за кредитом субрахунку 471. Якщо значення різниці додатне, донарахуйте резерв такими самими записами, як за нарахування — за дебетом витратних рахунків і кредитом субрахунку 471. А якщо від’ємне — зменште резерв, як вимагає пункт 5 НП(С)БО 11. Тобто якщо на дату балансу раніше визнане зобов’язання не підлягає погашенню, включіть його суму до складу доходу звітного періоду. А саме покажіть зменшення резерву відпусток на субрахунку 719 «Інші доходи від операційної діяльності».

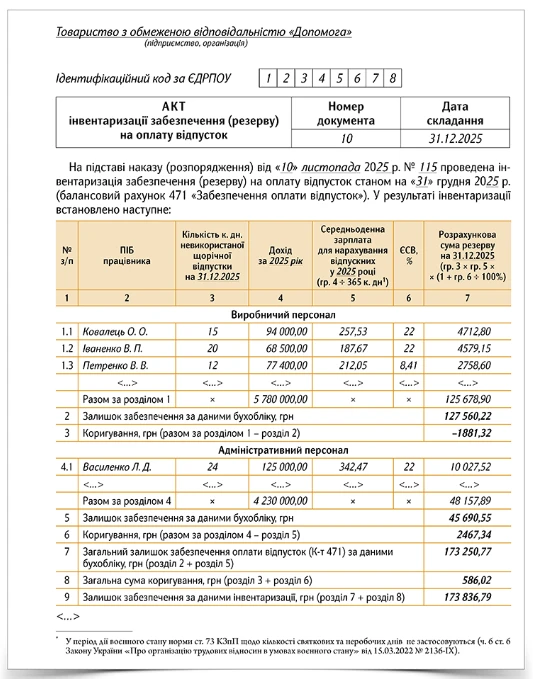

Інвентаризації резерву відпусток

Задокументуйте результати інвентаризації резерву відпусток — оформте акт інвентаризації.

CКАЧАТИ

CКАЧАТИ

Відповідальність за нестворення резерву

За порушення встановленого порядку ведення бухгалтерського обліку та внесення до фінансової звітності неправдивих даних застосовують адміністративний штраф у розмірі від 136 до 255 грн. За повторне порушення протягом року — від 170 до 340 грн (ст. 164-2 Кодексу України про адміністративні правопорушення; КпАП). Штрафи накладає Держаудитслужба, яка перевіряє лише підприємства, що отримують кошти з бюджету або співпрацюють із бюджетниками (ст. 234-1 КпАП).

Викривлення показників фінзвітності внаслідок ненарахування резерву відпусток означає надання недостовірних статистичних спостережень. За це у статті 186-3 КпАП передбачений штраф у розмірі від 170 до 255 грн. Його накладають органи статистики (ст. 244-3 КпАП).

До платників податку на прибуток можуть застосувати адміністративний штраф за порушення встановленого законом порядку ведення податкового обліку в розмірі від 85 до 170 грн (ст. 163-1 КпАП). Цей штраф застосовують податківці (ст. 255 КпАП).