провідний експерт з податкового обліку Експертус Головбух Цифрового видавництва Експертус, кандидат економічних наук, Київ

Багато платників хоче залишитися спрощенцем після скасування 2% єдиного податку з 1 липня. Розглянемо, чи всі можуть на це розраховувати і як подати заяву тим, хто має таке право. Додаємо зразки заяв

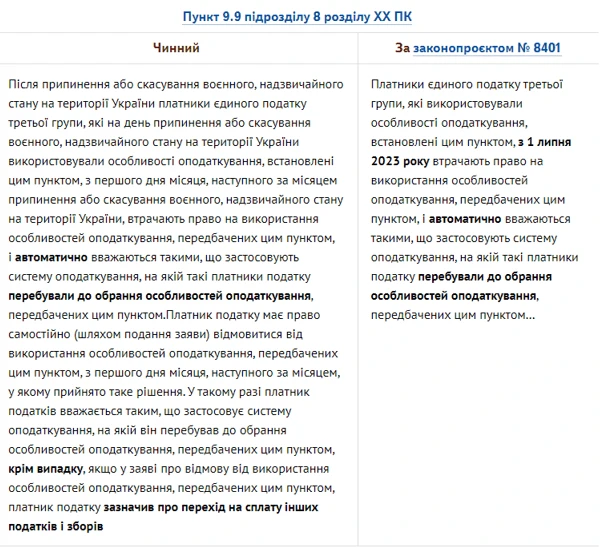

Перш за все звернімося до вимог Податкового кодексу України (ПК). Порівняємо вимоги чинного пункту 9.9 підрозділу 8 розділу ХХ ПК та його версію за Законопроєктом № 8401.

Але платники турбуються вже зараз, тому працюємо з інформацією, яку маємо.

Наразі можна:

зачекати до 1 липня й автоматично повернутися на свою попередню систему оподаткування (спрощену або загальну);

самостійно відмовитися від єдиного податку (ЄП) 2% і повернутися на свою попередню систему оподаткування (спрощену або загальну) або зазначити у заяві про перехід на сплату інших податків і зборів (тобто тільки на загальну систему оподаткування).

Розглянемо три ситуації для платників податку залежно від того, на якій системі оподаткування вони перебували до переходу на ЄП 2%.

Чи можна самостійно обрати іншу ставку ЄП, відмінну від тієї, з якої переходили на 2%

Так, можна. Тут маємо чіткий план від ДПС. Податківці наполягають, що для цього потрібно подати почергово дві заяви про застосування спрощеної системи оподаткування (далі — Заява) з типом «Внесення змін». Тобто, спочатку повернутися на попередню ставку, а вже потім змінити її з 3% на 5% чи навпаки.

На нашу думку, таку вимогу податківці встановили для того, щоб ті, хто перебував на ЄП 3%, відкоригували ПДВ. Можливо, ті, хто не був платником ПДВ (тобто перебував на ЄП 5%), зможуть подати лише одну заяву, у якій зазначити про перехід із 2% на 5%. Але зауважимо, що така процедура не прописана. Тому звернімося до офіційної версії.

для юросіб

Аби самостійно перейти зі ставки 2% на іншу ставку, ніж та, яку застосовувала до обрання особливостей оподаткування, юридична особа — платник ЄП третьої групи має:

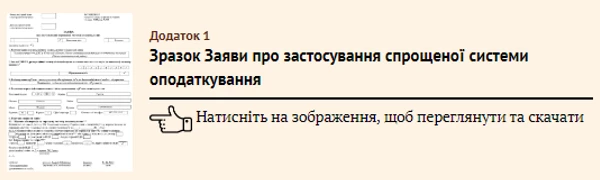

повернутися шляхом самостійної відмови від спрощеної системи оподаткування зі сплатою ЄП за ставкою 2% доходу на ставку, на якій перебувала до обрання особливостей оподаткування, передбачених у пункті 9 підрозділу 8 розділу ХХ ПК. Для цього протягом календарного місяця до його закінчення подати Заяву із позначкою «Внесення змін», у якій заповнити, зокрема, поля 1—4 і 5.2 (див. Додаток 1);

подати Заяву для переходу на обрану ставку, відмінну від тієї, яку застосовувала до обрання особливостей оподаткування з урахуванням підпунктів 4 та 5 пункту 293.8 ПК, із позначкою «Внесення змін», якщо змінює ставку —

із 5% на 3% — не пізніше ніж за 10 календарних днів (к. дн.) до початку календарного кварталу, в якому почне застосовувати нову ставку, та реєстрації платником ПДВ;

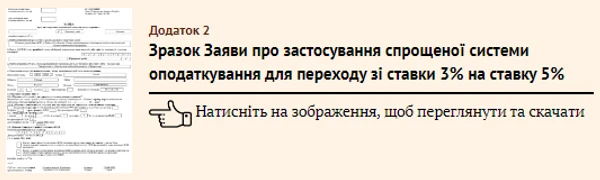

із 3% на 5% — не пізніше ніж за 15 к. дн. до початку наступного календарного кварталу, в якому анулювали реєстрацію платником ПДВ (див. Додаток 2).

Податківці зауважують, що в разі проставлення у Заяві позначки «Відмова» юридичну особу, яка перебувала на спрощеній системі оподаткування (в т. ч. зі сплатою ЄП за ставкою 2%) вважатимуть такою, що обрала перехід на загальну систему оподаткування (ЗІР, підкатегорія 108.01.01 2022В).

для ФОПів

Фізичній особі — підприємцю (ФОПу) необхідно:

повернутися шляхом самостійної відмови від спрощеної системи оподаткування зі сплатою ЄП за ставкою 2% доходу на групу платника ЄП (ставку ЄП), на якій перебувала до обрання особливостей оподаткування, передбачених у пункті 9 підрозділу 8 розділу ХХ ПК. Для цього протягом календарного місяця до його закінчення подати Заяву із позначкою «Внесення змін», у якій заповнити, зокрема, поля 1—4 та 5.1.1;

перейти на групу (ставку), відмінну від тієї, яку застосовувала до обрання особливостей оподаткування, подавши Заяву із позначкою «Внесення змін» не пізніше ніж за 15 к. дн. до початку наступного кварталу, з урахуванням статті 298< ПК.

Стосовно ФОПів, так само як юросіб, податківці наголошують, що в разі проставлення у Заяві позначки «Відмова» ФОПа, який перебував на спрощеній системі оподаткування (в т. ч. зі сплатою ЄП за ставкою 2% доходу) вважатимуть таким, що обрав перехід на загальну систему оподаткування (ЗІР, підкатегорія 107.01.01 2022В).

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Чи можна з ЄП 2% не повертатися на загальну систему, а залишитися спрощенцем

Найбільше запитань надходить від тих, хто раніше перебував на загальній системі й після скасування ЄП 2% бажає залишитися на третій групі ЄП, обравши ставку 3% або 5%.