Чи можна нараховувати амортизацію на обладнання, яке не експлуатується, але зношується й застаріває? Докладно у статті

Амортизацію нараховуємо протягом строку корисного використання/експлуатації об’єкта (абз. 2 п. 4 НП(С)БО 7 «Основні засоби»). Цей строк підприємство визначає в розпорядчому акті, коли визнає об’єкт активом (зараховує на баланс).

Тимчасовий простій не є підставою, щоб призупинити амортизацію або законсервувати об’єкт основних засобів (ОЗ).

Амортизацію призупиняють у п’яти випадках — на період реконструкції, модернізації, добудови, дообладнання, консервації (п. 23 НП(С)БО 7). Нарахування припиняють із наступного місяця після місяця вибуття об’єкта основних засобів (ОЗ), переведення об’єкта ОЗ на реконструкцію, модернізацію, добудову, дообладнання, консервацію. За виробничого методу — із дати, що настає за датою вибуття (п. 29 НП(С)БО 7).

Простій не спричинює призупинення амортизації.

Яка позиція ДПС

Позиція ДПС заслуговує на увагу не лише медзакладів — платників податку на прибуток, які коригують фінрезультат на податкові різниці, а й неприбутківців.

Податківці підтвердили, що протягом тимчасового простою активів нарахування амортизації за правилами бухобліку не припиняється, навіть якщо активи перебувають на тимчасово окупованих територіях або в районах бойових дій:

Не підлягають податковій амортизації відповідно до п.п. 138.3.1 п. 138.3 ст. 138 Податкового кодексу України (далі — ПК) основні засоби, не призначені для використання в господарській діяльності платника податку (невиробничі), а також ті, що знаходяться на консервації.

Якщо основні засоби, які призначені для використання у господарській діяльності і нарахування амортизації на такі активи відповідно до правил бухгалтерського обліку протягом періоду тимчасового простою не припиняється, то такі основні засоби підлягають амортизації у податковому обліку.

У разі, якщо основний засіб, призначений для використання у господарській діяльності платника податку, знаходиться на тимчасово окупованій території або в районах проведення воєнних (бойових) дій, та нарахування амортизації такого активу відповідно до правил бухгалтерського обліку не припиняється, то такий основний засіб може амортизуватись протягом такого періоду у податковому обліку відповідно до вимог п. 138.3 ст. 138 ПК.

ЗІР, категорія: 102.05

ЧИ ДОКУМЕНТУВАТИ ПРОСТІЙ

Як обліковувати витрати на амортизацію

Якщо тимчасово не використовуєте ОЗ у зв’язку з простоєм, радимо відображати суми нарахованої амортизації на субрахунку 949 «Інші операційні витрати», а не на рахунках, які застосовували до простою.

Чи нараховувати компенсувальний ПДВ

Логічне запитання для платників ПДВ: чи не розцінять податківці витрати на ремонт і обслуговування ОЗ у простої як використання цих активів у негосподарській діяльності.

На нашу думку, тимчасовий простій ОЗ не змінює їх господарського призначення. Адже ПК не містить норм щодо «автоматичного» переходу до невиробничих тих ОЗ, які тимчасово не використовуємо в господарській діяльності. Відповідно, й операції, пов’язані з ремонтом та обслуговуванням цих ОЗ, будуть такими, що здійснюються в межах господарської діяльності. За такими операціями підприємство матиме право на податковий кредит із ПДВ за загальними правилами. Компенсувальний ПДВ через негосподарське використання нараховувати не доведеться.

Під час карантину, зокрема, податківці були лояльні в цьому питанні:

…Оскільки при здійсненні операції з призупинення експлуатації виробничого обладнання таке обладнання не використовується в операціях, перерахованих у пункті 198.5 ПК, а так само, як і раніше, продовжує перебувати у статусі призначеного для використання в оподатковуваних ПДВ операціях у межах господарської діяльності платника податку, тому податкові зобов’язання з ПДВ відповідно до вказаного пункту ПК у розглянутій ситуації не нараховуються.

ІПК ДПС від 23.03.2020 № 1195/6/99-00-07-03-02-06/ІПК

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

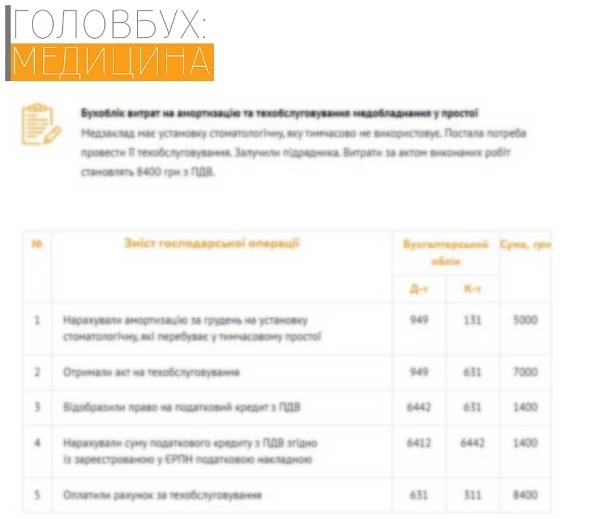

Наведемо приклад з бухобліку.

СКАЧАТИ ПРИКЛАД

Отже, впевнено амортизуйте обладнання у простої і не хвилюйтеся через витрати.