Для почину — кілька тез, які важливо не випустити з уваги, коли складаєте Неприбутковий звіт

Проставте «+» біля додатків, що їх долучаєте до Неприбуткового звіту. Потрібний реквізит знайдете в кінці основної частини:

СКАЧАТИ

Не проставите — контролери не визнають звіт як поданий і застосують штраф.

Додаток ГД розрахований на отримувачів гуманітарної допомоги, але медзаклади-набувачі мусять заповнити його. Це позиція податківців.

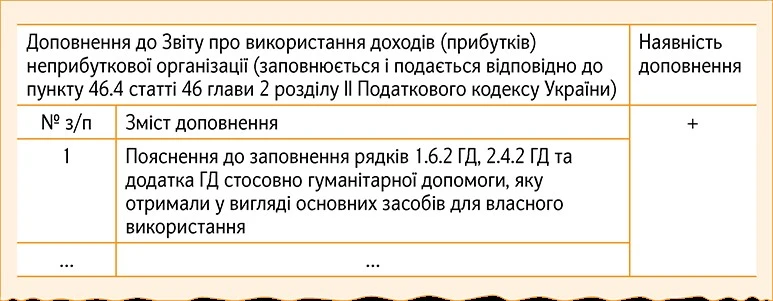

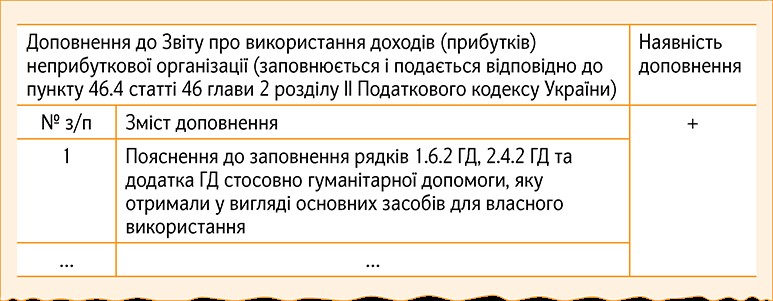

Різні облікові підходи зумовлюють розбіжності між фінзвітністю та Неприбутковим звітом. Тому долучіть до Неприбуткового звіту доповнення довільної форми, де поясніть суть операцій та причини розбіжностей. Проставте відмітку про наявність доповнення:

СКАЧАТИ

Доходи й витрати показуйте в Неприбутковому звіті за правилами бухобліку.

СКЛАДАЄМО НЕПРИБУТКОВИЙ ЗВІТ — 2023: ПРАКТИКУМ

А тепер — відповіді на запитання бухгалтерів.

Чому КНП мусить подавати додаток ГД, якщо є набувачем гуманітарної допомоги і не входить до ЄРОГД

Чи потрібно заповнювати додаток ГД Неприбуткового звіту, якщо КНП, що отримує гуманітарну допомогу з-за кордону, не включено до Єдиного реєстру отримувачів гуманітарної допомоги?

Так, потрібно. Закон № 3448 уніс зміни до статті 15 Закону № 1192. Зокрема, додав пункт 3-1. Відтак у період воєнного стану та протягом трьох місяців після його припинення чи скасування отримувачами гуманітарної допомоги також є:

- неприбуткові державні й комунальні підприємства, установи, організації та органи місцевого самоврядування;

- надавачі медичних та/або реабілітаційних послуг незалежно від форми власності, що уклали договір про медичне обслуговування населення з НСЗУ, заклади охорони здоров’я, що належать до сфери управління суб’єктів сектору безпеки й оборони (ч. 5 ст. 1 Закону № 1192).

Ці особи набувають статусу отримувачів незалежно від включення до Єдиного реєстру отримувачів гуманітарної допомоги. Норма поширюється на всі правовідносини, що виникли в період воєнного стану (п. 2 розд. ІІ Закону № 3448).

Своєю чергою, податківці наголошують: усі юридичні особи, які протягом року виконували операції з гуманітарною допомогою, — як отримувачі, так і набувачі — заповнюють та подають додаток ГД до рядків 1.6.2 ГД, 2.4.2 ГД, 3.1 ГД Неприбуткового звіту (ЗІР, категорія 102.04).

Чи загрожує неприбутковості оплата навчання та участі в конференціях

Чи має право КНП оплачувати участь лікарів у медичних конференціях? Чи не втратить неприбутковий статус у разі оплати?

Ризику уникнете, якщо дотримаєте умов:

- запрошеною стороною буде КНП, інтереси якого представлятиме його працівник;

- семінар, конференція пов’язані з напрямами діяльності неприбуткової організації, участь у заходах та оплату відповідних інформаційно-консультаційних послуг передбачає статут неприбутківця.

На таких умовах наголошують податківці в ІПК ДПС від 19.03.2021 № 1071/ІПК/99-00-21-02-02-06.

Більше рішень за темою читайте у журналі «Головбух Медицина»: