У багатьох ЗОЗ наразі виникають запитання стосовно отримання гуманітарної допомоги. У статті відповідь від експертів: як ЗОЗ правомірно отримувати гуманітарну допомогу, як правильно обліковувати та оподатковувати операції з гуманітаркою. Скористайтеся порадами експертів, щоб уникнути помилок, не завдати клопоту дарувальникам і убезпечити неприбутковий статус КНП.

Урядовці спростили операції з благодійною допомогою на час воєнного стану. Багато ЗОЗ розцінюють, що дія таких послаблень розповсюджується і на гуманітарну допомогу. Тому наразі для КНП важливо зрозуміти, чи немає юридичних ризиків цей спрощений маршрут гуманітарної допомоги.

Відповідь-спойлер: не ризикуйте й додержуйте за змоги звичайного порядку поводження з гуманітарною допомогою. Виняток — ЗОЗ працює в зоні бойових дій і допомога потрібна терміново. Чому так, читайте далі. Вебінари для бухгалтерів 2026

Які нормативно-правові акти регулюють отримання гуманітарної допомоги

Питання щодо гуманітарної допомоги регулюють два законодавчих акти:

- Закон України «Про гуманітарну допомогу» від 22.10.1999 № 1192-ХІV (далі — Закон № 1192);

- Закон України «Про благодійну діяльність та благодійні організації» від 05.07.2012 № 5073-VІ (далі — Закон № 5073).

Найперше керуємося вимогами профільного Закону № 1192.

Чи може КНП бути безпосереднім отримувачем гуманітарної допомоги

Щоб бути отримувачем гуманітарної допомоги, юрособа має відповідати двом умовам:

- входить до Єдиного реєстру отримувачів гуманітарної допомоги;

- належить до переліку отримувачів у статті 1 Закону № 1192.

Увага: єдиний реєстр отримувачів гуманітарної допомоги веде Мінсоцполітики. Подати дані можете через автоматизовану систему згідно з вимогами постанови КМУ від 09.10.2020 № 927.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Хто може бути отримувачем гуманітарної допомоги

Перелік отримувачів гуманітарної допомоги за статтею 1 Закону № 1192:

- підприємства громадських організацій осіб з інвалідністю, ветеранів війни та праці, а також підприємства, установи та організації, що утримуються за рахунок бюджетів, та уповноважені ними державні установи;

- благодійні організації, створені у порядку, визначеному Законом № 5073;

- громадські організації осіб з інвалідністю, ветеранів війни та праці, Товариство Червоного Хреста України та його обласні організації, творчі спілки, а також громадські організації, створені для здійснення передбаченої їх статутними документами екологічної, оздоровчої, аматорської, спортивної, культурної, освітньої та наукової діяльності;

- релігійні організації, зареєстровані у порядку, передбаченому Законом України «Про свободу совісті та релігійні організації»;

- реабілітаційні установи для осіб з інвалідністю та дітей з інвалідністю, які мають відповідну ліцензію на здійснення реабілітаційних послуг, незалежно від відомчого підпорядкування, типу і форм власності.

Увага: КНП не мають законодавчих підстав отримувати гуманітарну допомогу просто від донорів, тобто надавачів.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Чи стосуються КНП «воєнні» послаблення за Постановою № 202

На початку березня 2022-го КМУ максимально спростив вимоги до обліку благодійної допомоги та звітування про її використання протягом воєнного стану (постанова КМУ «Деякі питання отримання, використання, обліку та звітності благодійної допомоги» від 05.03.2022 № 202). Бухгалтерська спільнота КНП сколихнулася: чи можна скористатися спрощеною процедурою, щоб приймати гуманітарну допомогу безпосередньо від донорів?

ВІДКРИТИ ВІДПОВІДЬ ЕКСПЕРТА

Тепер давайте поговоримо про облік та податки з гуманатарки КНП, якими не можна нехтувати.

Приймайте гуманітарну допомогу на підставі первинних документів: актів або накладних. Перевіряйте наявність вартісних показників та інших обов’язкових реквізитів первинки, що передбачає частина друга статті 9 Закону про бухоблік. Тоді не матимете проблем із оприбуткуванням. Дарувальники наразі часто надають документи тільки з кількісними показниками. Такі документи не є первинними в розумінні Закону про бухоблік. У цьому разі оприбутковуйте безоплатно отримані активи за результатами оцінки, яку має здійснити спеціально створена комісія КНП.

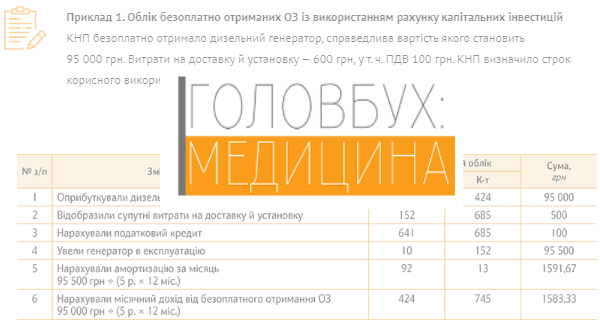

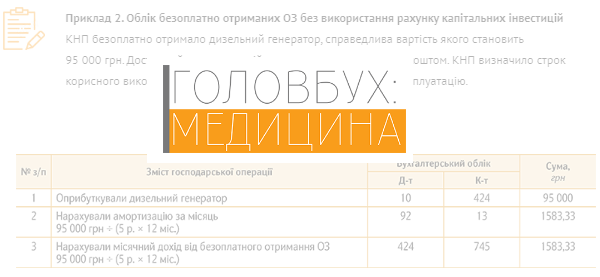

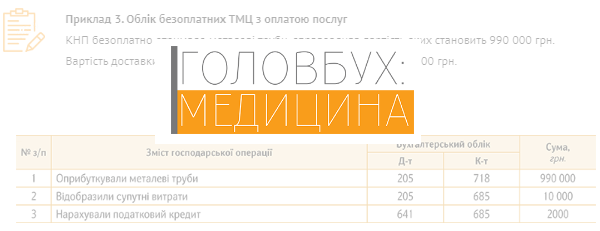

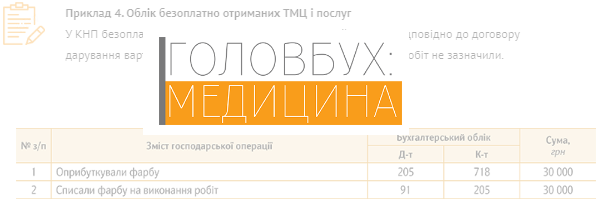

Бухоблік гуманітарної допомоги КНП

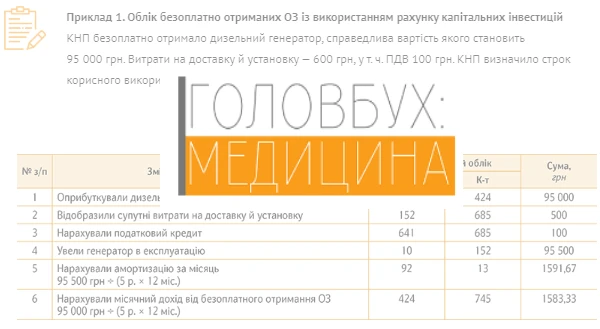

ПРИКЛАД В ЖУРНАЛІ «ГОЛОВБУХ: МЕДИЦИНА»⤵️

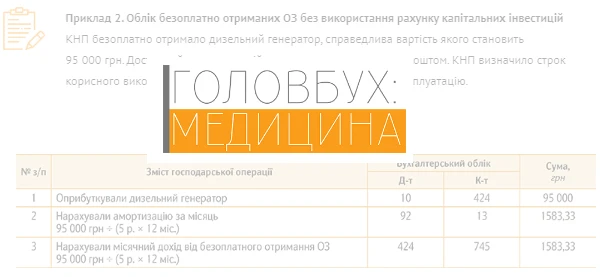

ПРИКЛАД В ЖУРНАЛІ «ГОЛОВБУХ: МЕДИЦИНА»⤵️

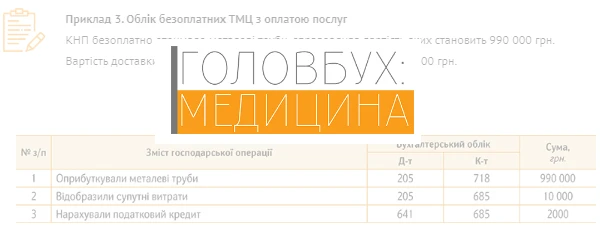

ПРИКЛАД В ЖУРНАЛІ «ГОЛОВБУХ: МЕДИЦИНА»⤵️

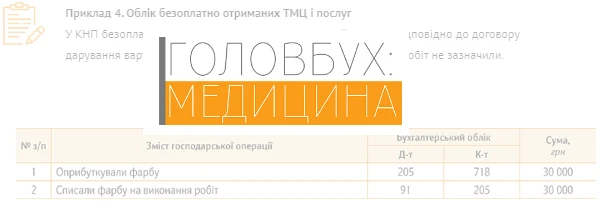

ПРИКЛАД В ЖУРНАЛІ «ГОЛОВБУХ: МЕДИЦИНА»⤵️

ПРИКЛАД В ЖУРНАЛІ «ГОЛОВБУХ: МЕДИЦИНА»⤵️

ОПОДАТКУВАННЯ ГУМАНІТАРНОЇ ДОПОМОГИ КНП ⏩

Гумдопомога: застереження щодо обліку та податків, якими не можна нехтувати