експерт з бухгалтерського обліку та оподаткування, Київ

Додаток 5 до декларації ПДВ потрібно подавати для відображення звільнених від ПДВ операцій. Покроково розберемо заповнення Додатка 5 до декларації з ПДВ, допоможемо заповнити додаток з першого разу та без помилок

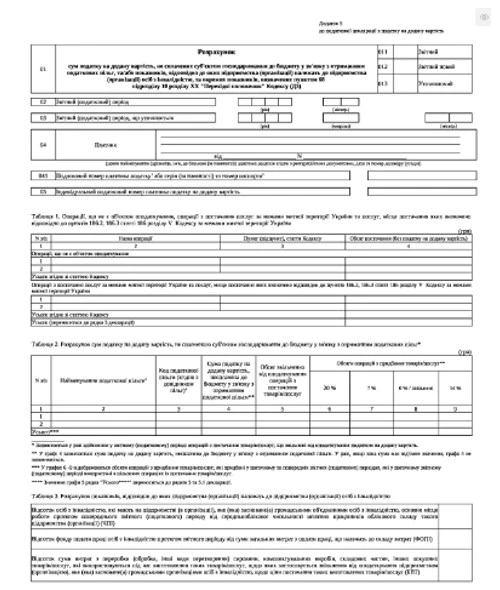

Додаток 5 до декларації з ПДВ призначений для розшифрування проведених платниками ПДВ у звітному періоді операцій, які звільнені від оподаткування або не є об’єктом оподаткування ПДВ. Також у ньому проводять розрахунок сум ПДВ-пільг, а підприємства (організації) осіб з інвалідністю — розрахунок показників, які підтверджують їх належність до таких підприємств (організацій). Крім того, у додатку 5 проводять розрахунок окремих показників ті платники, які одночасно відповідають визначеним пунктом 68 підрозділу 10 розділу XX ПК критеріям та здійснюють тимчасово звільнені від ПДВ операції з:

імпорту обладнання та комплектуючих за певними кодами УКТ ЗЕД виключно для використання у власній виробничій діяльності;

постачання товарів власного виробництва.

Хто подає додаток 5 до декларації з ПДВ

Додаток 5 подають платники, які заповнили рядки 5, 5.1 декларації з ПДВ, підприємства (організації) осіб з інвалідністю, а також платники, які імпортують тимчасово звільнене від оподаткування ПДВ обладнання та комплектуючі до нього з дотриманням передбачених підпунктом 68.2 підрозділу 10 розділу XX ПК умов.

Увага:усі показники декларації з ПДВ та додатків до неї заповнюйте у гривнях без копійок.

з відповідним округленням за загальновстановленими правилами (п. 4 розд. ІІІ, п. 6. розд. І Порядку № 21)

Нагадаємо, що рядок 5 декларації з ПДВ заповнюють лише ті платники, які у звітному періоді здійснювали:

операції, що не є об’єктом оподаткування;

операції з постачання послуг за межами митної території України та послуг, місце постачання яких визначено відповідно до пунктів 186.2, 186.3 Податкового кодексу України (ПК) за межами митної території України.

Отже, до рядка 5 Декларації записуйте всі перелічені операції. Із них виокремлюйте і зазначайте в окремому рядку 5.1 обсяги постачання на митній території України товарів/послуг, звільнених від оподаткування ПДВ, з урахуванням коригувань за такими операціями. Окрім того, коригування обсягів за такими операціями окремо відображайте у довідковому рядку 5.1.1.

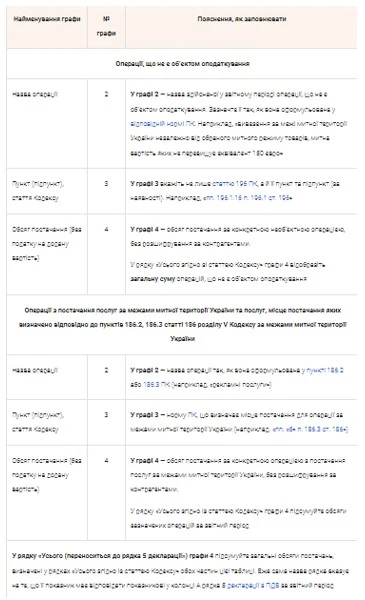

Операції, що не є об’єктом оподаткування ПДВ, розшифровуйте у таблиці 1 додатка 5, а звільнені від оподаткування — у таблиці 2 додатка 5. Наразі саме вона виконує роль звіту про податкові пільги з ПДВ. Обчислюйте суму ПДВ-пільг щомісячно — без наростаючого підсумку. Якщо впродовж місяця не проводили пільгових операцій, тобто не заповнили рядок 5.1 — таблицю 2 у додатку 5 також не заповнюйте.

Пам’ятайте: у таблиці 2 додатка 5 відображайте винятково звільнені від оподаткування ПДВ операції, що провели на митній території України. Сюди не потрапляють операції:

Додаток 5 до декларації з ПДВ: як заповнити таблицю 1

Операції, які не є об’єктом оподаткування ПДВ, а також операції з постачання послуг з місцем постачання за межами митної території України відповідно до пунктів 186.2, 186.3 ПК, потрібно розшифрувати у таблиці 1 додатка 5.

Додаток 5 до податкової декларації з ПДВ: як заповнити таблицю 3

Таблицю 3додатка 5 заповнюють лише підприємства (організації), які засновані громадськими організаціями осіб з інвалідністю та мають право застосовувати передбачені розділом V та/або підрозділом 2 розділу XX ПК пільгові режими оподаткування ПДВ.

Додаток 5 до декларації з ПДВ: як заповнити таблицю 4

Таблицю 4додатка 5 заповнюють лише ті платники ПДВ, які одночасно відповідають критеріям, визначеним пунктом 68 підрозділу 10 розділу XX ПК, та здійснюють операції з імпорту обладнання і комплектуючих виключно для використання у власній виробничій діяльності та/або операції з постачання товарів власного виробництва, що тимчасово (до 01.01.2037) звільнені від оподаткування ПДВ на підставі підпункту підпункту 68.2 підрозділу 10 розділу XX ПК.

Питома вага доходу, отриманого таким платником ПДВ від реалізації продукції власного виробництва та продуктів її переробки, у загальній сумі доходу протягом звітного періоду має становити понад 90%. Значення цього показника вказуєте у першому рядку таблиці 4 з точністю до двох знаків після коми із заокругленням другого знака за загальновстановленими арифметичними правилами.

У разі наявності у платника ПДВ виробничих потужностей, розташованих виключно на території населених пунктів, зазначених у пункті 68 підрозділу 10 розділу ХХ ПК, у спеціальному полі другого рядка таблиці 4 він ставить позначку «+».

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇